Движение страховой премии, полученной от страхователя, по договору накопительного страхования жизни по MLM-схеме при участии страхового посредника, будет представлять больший интерес, чем классическая схема, так как основной доход страховщикам жизни приносят именно MLM-продажи и MLM-посредники.

MLM — многоуровневый маркетинг, или многоуровневый сетевой маркетинг — это одна из форм продвижения товаров или услуг от производителя к потребителю.

О качестве, эффективности и перспективности данного метода продаж мы говорить не будем — это отдельная тема для дискуссии, но мы остановимся на самой схеме и попробуем показать откуда (безболезненно) платятся агентские вознаграждения в 70-90-140%. Естественно, агентская комиссия платится в таком размере только за 1-й год договора (хотя есть случаи, когда агентские платятся по 30-40% и на 2-й и 3-й год).

Эксперты признают, что данная схема работы является самой эффективной при завоевывании доли рынка и экспансии на новые рынки. MLM-сеть очень динамично развивается, но она достаточно затратная.

Как мы уже писали, страхователь платит страховую премию, а страховщик обязуется на внесенные деньги заработать страхователю инвестиционный доход, средняя величина которого 14-17% (в т.ч. 4% гарантированного ИД).

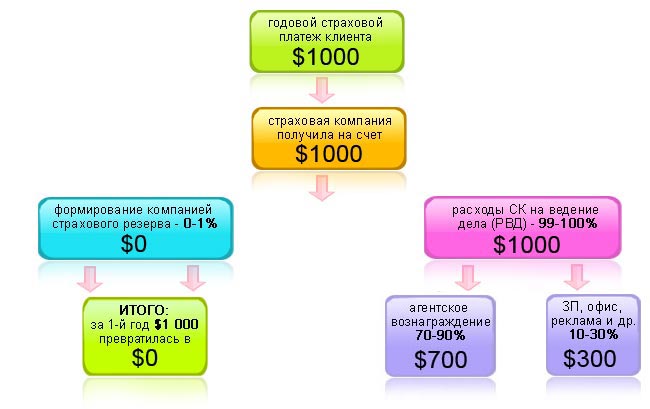

Итак после поступления средств на рассчетный счет страховщик согласно Закона Украины "О страховании" обязан их разместить в резерв, а потом из заработанных средств 15% по Закону "оставить у себя" (так называемый норматив на ведение дела: зарплата, офис, комиссионные агентам или брокерам и др.) — так в классической схеме, в МЛМ-схеме ситуация иная.

В большинстве случаев, в 1-й год страховой резерв равен нулю (близки к нулю или даже отрицательный), т.к. почти 100% составляют расходы страховщика, в которые входит непосредственно РВД (от 10 до 30%) и агентское вознаграждение (70-90%).

Если ничего не инвестировано, значит, ничего не заработано.

Рассчет инвестиционного дохода 2-го (3-го, 4-го... 20-го) года можно проводить разными способами, которые дают страховщику и страхователю разный результат.

Страховщик может считать инвестдоход 2-го года по формуле*:

Инвестдоход = (накопленный резерв 1-го года + резерв 2-го года)*1,15

где 1,15 — теоретически заработанный бонус от размещенных резервов (принята доходность 15%).

* это сильно упрощенная формула, на самом деле на ваш резерв начисляется минимально гарантированный инвестдоход в 4%, а дополнительные бонусы (в нашем случае, например 11%) рассчитывается актуарно по специальным математическим моделям по всему объему резервов (от всех страхователей), сформированным страховщиком.

Дополнительные бонусы должны включаться страховщиком в резерв для начисления следующего года, но некоторые страховщики этого могут не делать.

Во что это выливается? Как правило, в нулевую выкупную сумму в первые 2-3 года в зависимости от компаний. В большинстве договоров MLM-страховщиков жизни эти условия прописаны. Кроме этого, может быть прописано в договорах некоторых страховщиков, что в случае смерти застрахованного в 1-й год, выплата равна размеру внесенной премии либо перечисляется ряд оговорок по страховым случаям (первого года), исключающим смерть "по болезни", а не от "несчастного случая".

MLM-схема накопительного страхования жизни. 1-й год

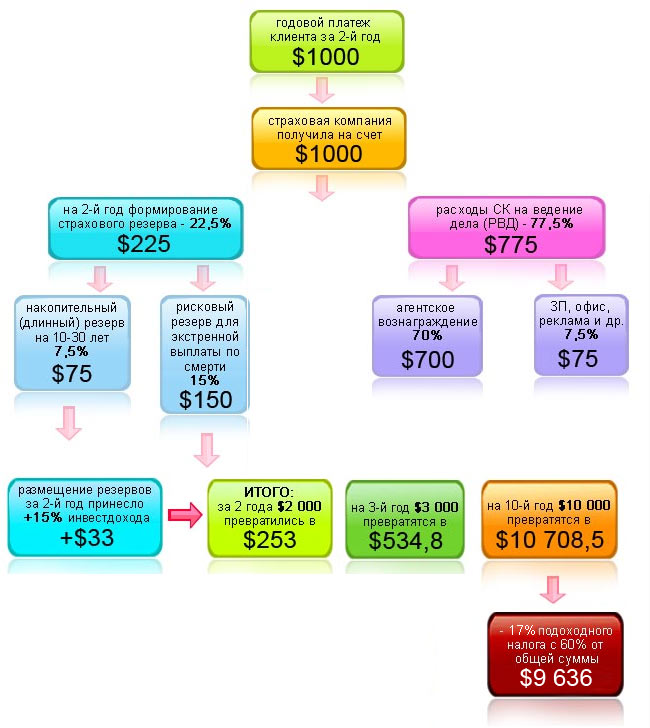

Что же происходит на 2-й год? Мы взяли, по-сути, живой пример (один из "страшных"), где показано, что у некоторых страховых компаний на 2-й год может появиться 15% рисковый резерв и около 7,5% - накопительный. Но он может появиться и с 3-го года. РВД страховщика может быть 40-80%, а агентские или другие вознаграждения за 2-й год могут быть 30-70% (в разных компаниях по-разному, в примере показан не "самый страшный" вариант).

MLM-схема накопительного страхования жизни. 2-й год

Резюме:

→ инвестировали $10 000

→ страховая компания заработала $10 708,5

→ на руки получили около $9 636 (подоходный + военный сбор 19,5% с 60% страховой выплаты)

→ на протяжении 10 лет жизнь была застрахована на полную страховую сумму

*если вы агент, ваши комиссионные по договору — около $700

* Все цифры и расчеты приблизительные и носят информационный характер.

Смотрите также другие схемы страхования жизни:

→ Классическая схема накопительного страхования жизни

→ Схема страхования жизни заемщика кредита через каналы bancassurance

→ Как работает страхование жизни?