Движение страховой премии, полученной от страхователя, по договору страхования жизни через канал bancassurance, также представляет большой интерес, так как основной доход получает банк.

Необходимо отметить, что тариф по схеме страхования жизни заемщика кредита составляет 1% от суммы кредита (как минимум), который обеспечивает существование как страховой компании, так и банка. А за счет чего, спросите вы? За счет реального тарифа, который ниже 0,01%.

Согласно статистики одной компании страхования жизни, работающей через канал bancassurance, из 100 тыс. застрахованных кредитозаемщиков за 3 года "умерло" только 11 человек (смерть по любой причине), в т.ч. 2 человека — "смерть от несчастного случая".

По-сути, максимальный тариф, исходя из этой статистики, получается — 0,011%, а если в договоре прописать "смерть только в результате несчастного случая", исключив болезни и др. случаи (как зачастую делают), то тариф получается — 0,002%.

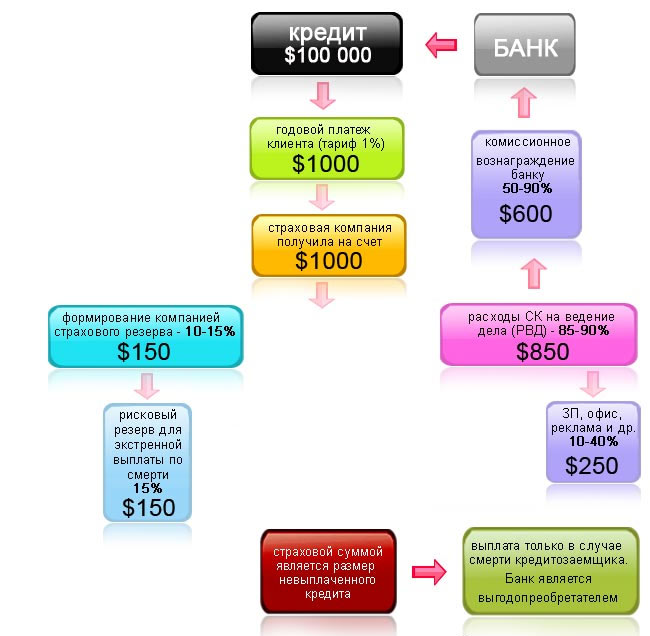

Вариант схемы страхования жизни заемщика кредита с комиссией банку 60% (классика)

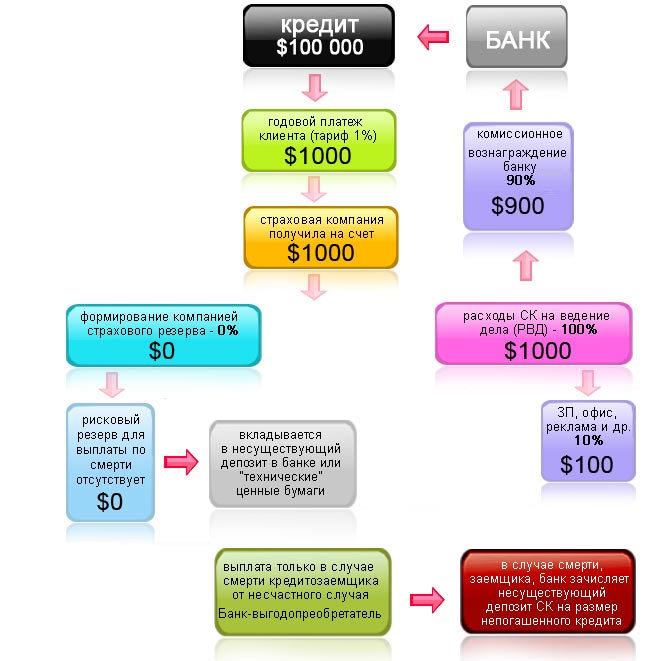

Вариант схемы страхования жизни заемщика кредита с комиссией банку 90% (кэптив)

Резюме:

→ получили кредит в $100 000

→ заплатили за страхование жизни $10 000

→ накопления нет, только рисковое страхование жизни

→ на протяжении 10 лет жизнь была застрахована только от несчастного случая на размер невыплаченного кредита

* Все цифры и расчеты приблизительные и носят информационный характер.

Смотрите также другие схемы страхования жизни:

→ Классическая схема накопительного страхования жизни

→ MLM-схема накопительного страхования жизни

→ Как работает страхование жизни?