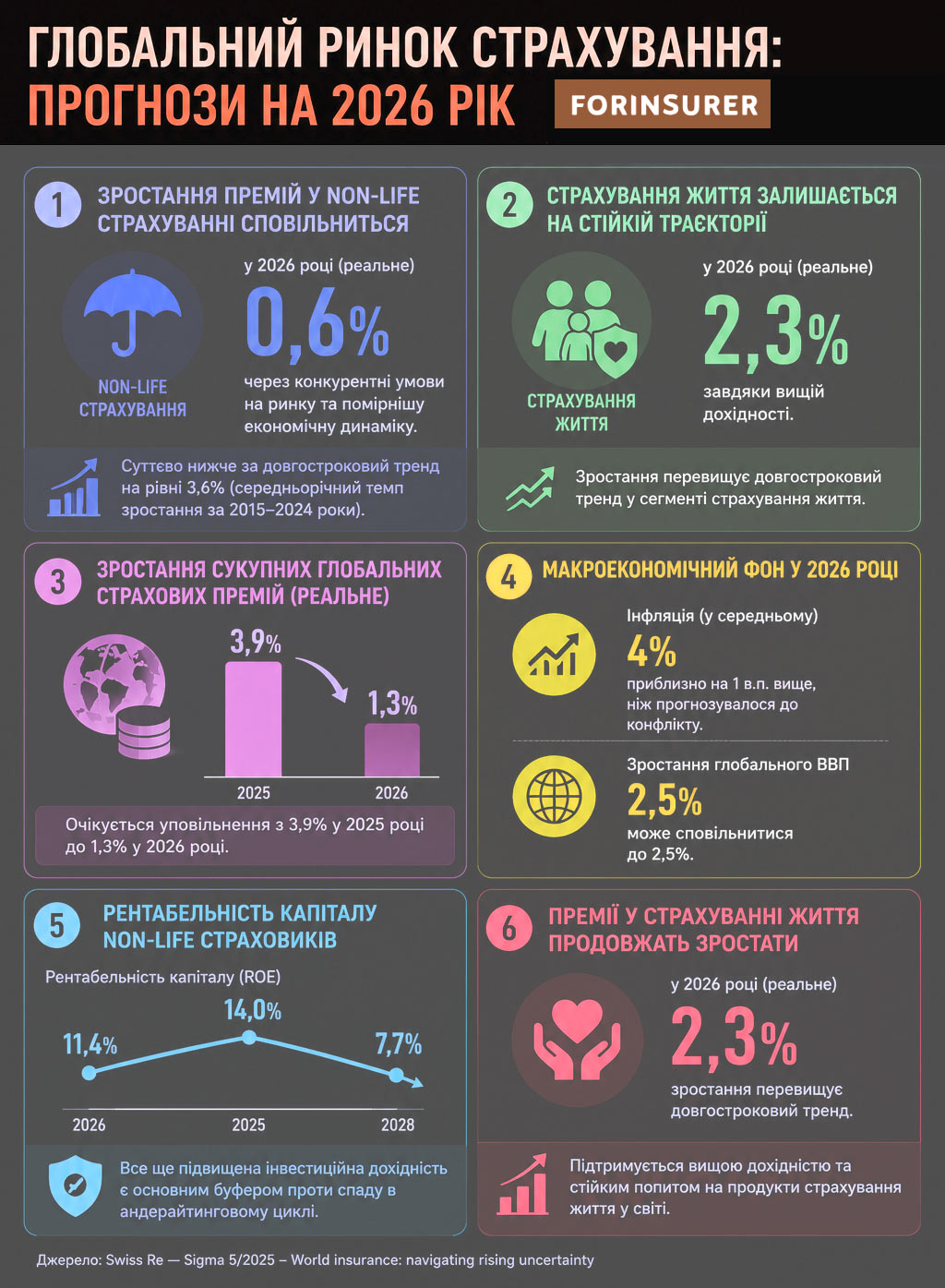

Глобальне зростання страхових премій у non-life страхуванні сповільниться до 0,6% у 2026 році через конкурентні умови ціноутворення та помірнішу економічну динаміку. Водночас зростання у страхуванні життя залишатиметься стійким на рівні 2,3% завдяки вищій дохідності.

Конфлікт на Близькому Сході став четвертим великим глобальним шоком за шість років, що сповільнює економічну активність, підвищує інфляцію та посилює ширший перехід до більш фрагментованої світової економіки.

За даними Swiss Re Institute, зростання сукупних глобальних страхових премій у реальному вираженні, як очікується, сповільниться до 1,3% у 2026 році з 3,9% у 2025 році.

Водночас, через геополітичну фрагментацію та масштабні інвестиції у нову інфраструктуру, які змінюють світову економіку, роль перестрахування та страхування у зміцненні стійкості бізнесу й суспільства стає дедалі важливішою.

Сьогодні економіки інвестують в AI-інфраструктуру, енергетичні системи та стійкіші ланцюги постачання, і через це виникають абсолютно нові пули ризиків у страховиків, а інвестиції в AI та геополітична фрагментація формують новий попит на рішення для підвищення стійкості та передачі ризиків.

Страхування відіграє ключову роль не лише у зниженні ризиків таких інвестицій, а й у забезпеченні реальної економічної трансформації та визначенні ціни ризику, вважають аналітики.

Стійкість: управління ланцюгами постачання має ключове значення

Після пандемії, глобальної енергетичної кризи та торговельних збоїв конфлікт на Близькому Сході став черговим великим шоком пропозиції, що вплинув на світову економіку.

Swiss Re очікує, що глобальна інфляція у 2026 році становитиме в середньому 4%, приблизно на один відсотковий пункт вище, ніж прогнозувалося до конфлікту. Водночас зростання глобального ВВП може сповільнитися до 2,5%.

Процентні ставки, ймовірно, залишатимуться вищими довше, оскільки інвестори вимагатимуть більшої компенсації за інфляційні, фіскальні та геополітичні ризики.

Глобальний ринок страхування в 2026 році

Інфографіка: Forinsurer.com

У звіті визначено структурний зсув у глобальній економіці, оскільки уряди дедалі частіше надають пріоритет національній безпеці, стратегічній автономії та стійкості ланцюгів постачання, а не економічній ефективності. Епоха ланцюгів постачання за принципом just-in-time поступається місцем епосі стійкості за принципом just-in-case, коли компанії переглядають залежність від постачальників, логістичні маршрути та геополітичні ризики.

Світ входить у період надзвичайно сильних інвестицій, зумовлених розвитком AI

Водночас швидке зростання інвестицій в AI-інфраструктуру частково компенсує негативний вплив шоків пропозиції. Світ входить у масштабний інвестиційний цикл у сферах дата-центрів, енергетичної інфраструктури та передового виробництва.

За оцінками аналітиків, витрати на AI з боку hyperscalers, тобто технологічних компаній, які будують великомасштабну інтернет-інфраструктуру, мають досягти $750 млрд у 2026 році в номінальному вираженні. Це може додати близько 0,2-0,3 пп до зростання економіки США.

Такі активи підвищують попит на захист у майновому страхуванні, інженерному страхуванні, кіберстрахуванні, страхуванні відповідальності та страхуванні перерв у бізнесі. Це посилює значення глобальних потужностей страхування та перестрахування.

У міру того як глобальна економіка та ланцюги постачання стають більш фрагментованими, зростає попит на спеціалізовані рішення, які підтримують міжнародну торгівлю, інвестиції та безперервність бізнесу. Водночас бум AI стимулює безпрецедентні інвестиції в інфраструктуру.

Деякі з найбільших AI дата-центрів уже мають сукупну вартість активів понад $20 млрд ще до встановлення технологічного обладнання, що створює значні будівельні, операційні та кумуляційні ризики для страховиків.

Такі взаємопов’язані експозиції потребують рішень, які виходять за межі традиційного страхування та поєднують ризик-інжиніринг, альтернативну передачу ризиків і фінансування, щоб допомогти бізнесу інвестувати з більшою стійкістю.

Non-life страхування: обмежений спад страхового ринку

Non-life страхування входить у м’якшу фазу андерайтингового циклу, однак цей цикл розгортається в іншому середовищі, ніж попередні. Зростання інфляції збитків, геополітична невизначеність і підвищення катастрофічних ризиків, імовірно, обмежуватимуть глибину спаду.

Глобальне зростання премій у non-life страхуванні сповільниться до 0,6% у реальному вираженні у 2026 році, що суттєво нижче за довгостроковий тренд на рівні 3,6%, що відповідає середньорічному темпу зростання за 2015-2024 роки.

Основний внесок у сповільнення роблять розвинені ринки, тоді як ринки, що розвиваються, залишаються відносно стійкими. Що довше зберігатиметься інфляційний тиск, спричинений конфліктом на Близькому Сході, то вищим буде ризик його впливу на витрати на ремонт, заміну та відповідальність. Однак це може частково компенсувати понижувальний тиск на ціни.

Такий розвиток подій свідчить, що поточний цикл може бути менш глибоким, ніж попередні м’які ринки.

Страховики, ймовірно, швидше переглядатимуть тарифи у разі, якщо великі збитки, інфляція та сигнали з боку капіталу погіршаться сильніше, ніж очікувалося.

Попри м’якші умови ціноутворення та зростання інфляції збитків, non-life страховики залишаються прибутковими. Swiss Re прогнозує, що рентабельність капіталу становитиме 11,4% у 2026 році після пікового рівня 14% у 2025 році та знизиться до 7,7% у 2028 році. Все ще підвищена інвестиційна дохідність є основним буфером проти спаду в андерайтинговому циклі.

Страхування життя: прибуткове зростання

Страхування життя й надалі виграє від середовища вищих процентних ставок. Згідно зі звітом, глобальні премії у страхуванні життя, як очікується, зростуть на 2,3% у реальному вираженні у 2026 році, що перевищує довгостроковий тренд.

Вища дохідність і надалі підтримує накопичувальні та ануїтетні продукти, тоді як ринки, що розвиваються, отримують підтримку завдяки сприятливій демографії, регуляторним реформам і зростанню проникнення страхування.

Прогноз прибутковості для страховиків життя також залишається позитивним, оскільки вища дохідність реінвестування продовжує підтримувати інвестиційний дохід.