У першому кварталі 2026 року кількість діючих банків в Україні скоротилася з 60 до 58. У лютому Національний банк визнав неплатоспроможними Перший інвестиційний банк (PIN Банк) та Мотор-Банк, які належали державі. Обидві установи були виведені з ринку через неподання прийнятних планів фінансового оздоровлення після віднесення до категорії проблемних банків.

Водночас вплив цих рішень на банківський сектор був мінімальним, оскільки сукупна частка двох банків становила лише близько 0,02% чистих активів платоспроможних банків.

Упродовж першого кварталу тривав приплив коштів населення до банківської системи, насамперед на строкові депозити. Кошти бізнесу демонстрували традиційну сезонну волатильність. Водночас приріст чистого гривневого кредитування як корпоративних клієнтів, так і населення прискорився порівняно з попереднім кварталом. У річному вимірі обсяги кредитування зросли майже на третину.

Кредитування залишається головним драйвером зростання чистих активів банківського сектору вже майже два роки поспіль. Паралельно частка непрацюючих кредитів продовжила скорочуватися та досягла нових мінімальних значень.

Кредитні ставки для бізнесу в першому кварталі дещо знизилися, тоді як для населення навпаки зросли. Попри це чиста процентна маржа залишається високою, що підтримує прибутковість банківської системи.

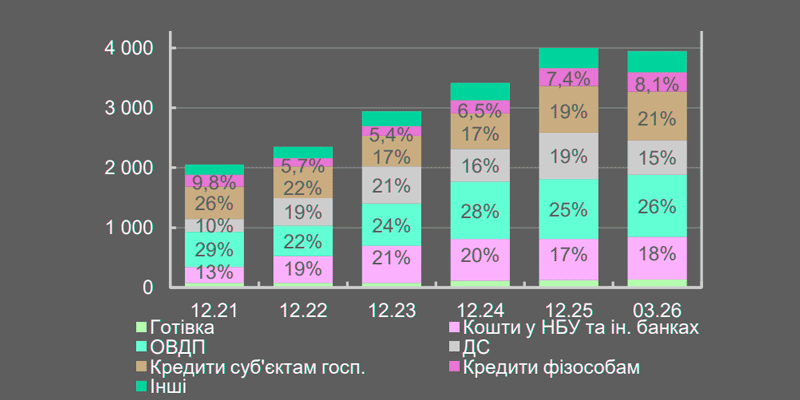

У I кварталі обсяг чистих активів банків зменшився на 1.3% (+16.2%). Причиною зменшення чистих активів є скорочення обсягу вкладень в ДС НБУ на 26.1% через ситуативний перерозподіл ліквідності: збільшення обсягу вільних коштів наприкінці попереднього року внаслідок державних видатків, їх розміщення банками в ДС та подальше вибуття цих коштів.

Структура чистих активів сектору за складовими, млрд грн

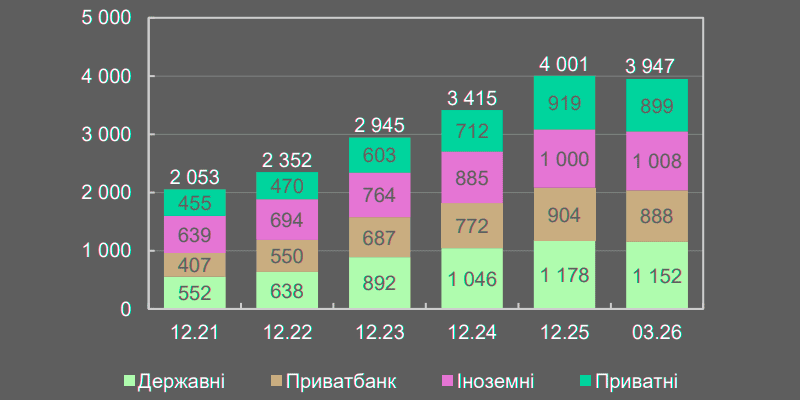

Чисті активи за групами банків, млрд грн

Водночас стабільним джерелом підтримки чистих активів банків уже близько двох років поспіль залишається кредитування. У I кварталі чисті кредити зросли на 6.1% (+32.8% р/р), а вкладення в ОВДП – на 3.5% (+11.3%).

За підсумками першого кварталу 2026 року банки отримали 26 млрд грн чистого прибутку, що на третину менше, ніж за аналогічний період минулого року. Основною причиною стало підвищення ставки податку на прибуток банків до 50%.

Водночас прибуток банків до оподаткування зріс на 6,4% у річному вимірі. Частка державних банків у загальному прибутку сектору незначно скоротилася - на 0,6 відсоткового пункту, до 63,6%.

Збитковими залишалися 9 невеликих банків, однак їхній сукупний збиток був незначним і становив лише 0,1 млрд грн.

Обсяги кредитів рефінансування Національного банку продовжили зменшуватися. Станом на кінець кварталу такими ресурсами користувалися лише два невеликі приватні банки, один із яких повністю погасив заборгованість уже в квітні 2026 року.

Зобов’язання банківського сектору за перший квартал скоротилися на 2,3%, хоча у річному вимірі зросли на 15,5%. Основними факторами квартального зниження стали сезонний відплив коштів бізнесу та сплата банками податку на прибуток.

Зовнішнє фінансування сектору також зростало. У четвертому кварталі 2025 року обсяг зовнішніх залучень банків збільшився на 10% порівняно з попереднім кварталом, або на 0,2 млрд доларів, до приблизно 1,8 млрд доларів. Попри це їхня частка в структурі зобов’язань банківської системи залишається невеликою та становить близько 2%.

За даними НБУ, результати першого кварталу свідчать про стійкість банківської системи України. "Попри скорочення кількості установ, сектор зберігає високу ліквідність, нарощує кредитування економіки, скорочує частку проблемних кредитів та підтримує прибутковість навіть в умовах підвищеного податкового навантаження", зазначив регулятор.