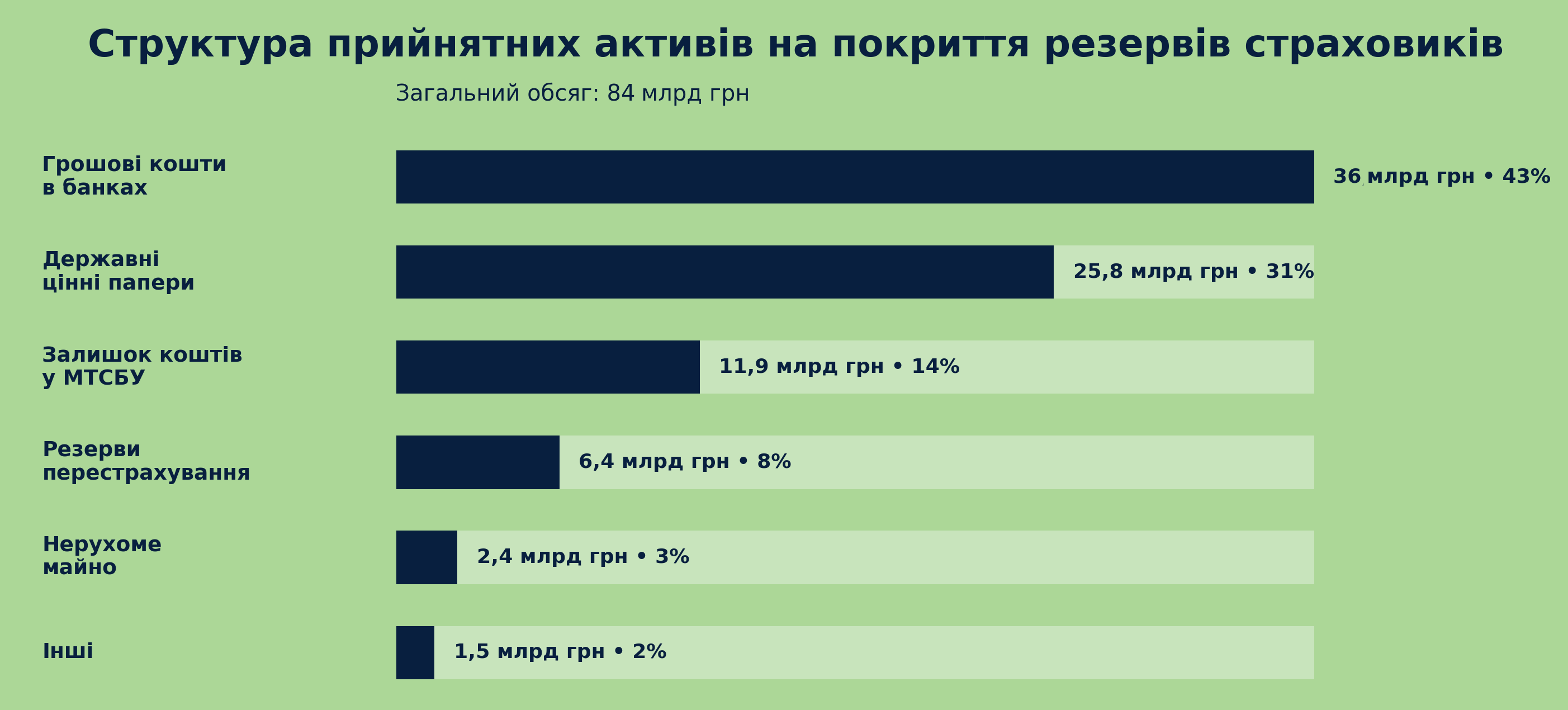

Структура прийнятних активів українських страховиків, які використовуються для покриття страхових резервів, у 1 кварталі 2026 року демонструє високий рівень концентрації в найбільш ліквідних та регуляторно надійних інструментах. Загальний обсяг таких активів, за розрахунками Форіншурера, досяг 84 млрд грн.

Найбільшу частку у структурі резервів займають грошові кошти в банках, обсяг яких становить 36 млрд грн або 43% усіх активів. Другим за значенням класом активів залишаються державні цінні папери з портфелем 25,8 млрд грн та часткою 31%.

Разом ці дві категорії формують 61,8 млрд грн, або 74% усіх активів, що покривають страхові резерви.

Така структура свідчить про подальше посилення консервативної інвестиційної політики страховиків. В умовах воєнних ризиків, підвищеної волатильності фінансових ринків та регуляторних вимог страховики віддають перевагу високоліквідним інструментам із мінімальним кредитним ризиком.

Структура прийнятних активів на покриття резервів страховиків

| . | Структура | Активи, млрд грн | Частка, % |

|---|---|---|---|

| . | Грошові кошти в банках | 36,0 | 43% |

| . | Нерухоме майно | 2,4 | 3% |

| . | Державні цінні папери | 25,8 | 31% |

| . | Резерви перестрахування | 6,4 | 8% |

| . | Залишок коштів у МТСБУ | 11,9 | 14% |

| . | Інші | 1,5 | 2% |

Джерело: НБУ / Forinsurer.com

Грошові кошти в банках залишаються основним джерелом ліквідності сектору. Обсяг у 36 млрд грн забезпечує страховикам можливість оперативно виконувати зобов’язання перед клієнтами та підтримувати платоспроможність навіть в умовах різкого зростання страхових виплат. Водночас така концентрація підвищує залежність сектору від стану банківської системи та кредитної якості окремих фінансових установ.

Державні цінні папери формують другий за величиною сегмент активів. Портфель ОВДП у розмірі 25,8 млрд грн демонструє зростаючу роль державного боргу в інвестиційних стратегіях страховиків.

Для андеррайтерів і ризик-менеджерів це означає високу кореляцію фінансової стійкості сектору з бюджетною та борговою політикою держави. Водночас ОВДП залишаються одним із небагатьох інструментів, які поєднують ліквідність, регуляторні переваги та прийнятний рівень доходності.

Третє місце у структурі займає залишок коштів у МТСБУ, який становить 11,9 млрд грн або 14% активів. Така значна частка пояснюється специфікою ринку обов’язкового автострахування та функціонування централізованих фондів бюро. Для страховиків, що активно працюють в ОСЦПВ та міжнародній системі «Зелена картка», ці кошти є важливим елементом системи гарантування виплат.

Джерело: Forinsurer.com

Резерви перестрахування становлять 6,4 млрд грн або 8% структури активів. Їхня частка відображає рівень передачі ризиків перестраховикам та ступінь диверсифікації катастрофічних і великих корпоративних ризиків. Для андеррайтерів цей показник має особливе значення, оскільки характеризує здатність ринку управляти накопиченням ризиків та захищати капітал від великих збитків.

Відносно невелика частка перестрахових резервів може свідчити про обмежену активність міжнародного перестрахування в окремих сегментах ринку або переважання локальних ризиків із нижчим рівнем передачі.

Інвестиції в нерухоме майно становлять лише 2,4 млрд грн або 3% активів. Це значно нижче історичних рівнів, характерних для українського страхового ринку до початку повномасштабної війни. Зниження частки нерухомості відображає як зростання воєнних ризиків, так і прагнення страховиків зберігати високу ліквідність портфелів.

ТОП-10 страховиків за активами у 1к 2026

| № | Страховик | Активи на 31.03.2026р., тис.грн. |

|---|---|---|

| 1 | ТАС СГ | 7 146 944 |

| 2 | ARX | 6 505 325 |

| 3 | УНІКА | 5 384 995 |

| 4 | АРСЕНАЛ СТРАХУВАННЯ | 5 086 063 |

| 5 | ІНГО | 4 905 638 |

| 6 | PZU УКРАЇНА | 4 291 267 |

| 7 | УСГ | 4 087 128 |

| 8 | ОРАНТА | 3 690 485 |

| 9 | КНЯЖА | 3 635 524 |

| 10 | ВУСО | 3 265 842 |

Джерело: Insurance TOP / Forinsurer.com

Категорія «Інші активи» складає 1,5 млрд грн або лише 2% загального обсягу. Низька частка свідчить про скорочення використання менш ліквідних або складних фінансових інструментів у структурі покриття резервів.

З точки зору управління ризиками структура активів українських страховиків залишається однією з найбільш консервативних за останні роки.

Сукупна частка банківських депозитів, державних цінних паперів та коштів у МТСБУ досягає 73,7 млрд грн або 88% усіх активів, що покривають резерви. Це формує високий рівень ліквідності та регуляторної стійкості сектору.

Для андеррайтерів така структура має подвійний ефект. З одного боку, вона забезпечує стабільність виконання зобов’язань перед страхувальниками навіть в умовах воєнної економіки. З іншого боку, висока концентрація в низькоризикових активах обмежує потенціал інвестиційного доходу, що набуває особливого значення в періоди зростання страхових виплат та інфляційного тиску.

Подальша еволюція структури активів значною мірою залежатиме від розвитку внутрішнього ринку капіталу, динаміки державного боргу, доступності міжнародного перестрахування та змін регуляторних вимог НБУ щодо прийнятності активів для покриття страхових резервів.