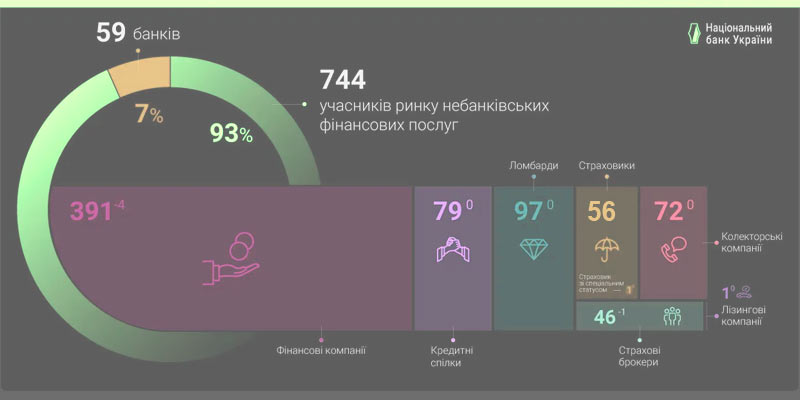

Кількість учасників небанківського фінансового ринку у травні 2026 року зменшилася на п’ять установ – до 744 (з 749). Кількість банків, що мають банківську ліцензію, не змінилася та становила 59, кількість страхових компаній в Україні скоротилась до 56.

У травні Національний банк погодив одній страховій компанії розширення обсягу ліцензії на вид діяльності з надання фінансових послуг. Із реєстрів виключено п’ять небанківських фінансових установ. Зокрема, за ініціативою заявника з реєстру виключено одного страхового брокера. Один страховик (СК Велес) розпочав добровільний вихід із ринку шляхом виконання страхового портфеля.

Станом на 16 червня 2026 року на ринку страхових послуг працювало: 46 страховиків non-life (один страховик заявив про вихід з ринку), 10 life-страховиків (кількість не змінилася), один страховик зі спеціальним статусом (кількість не змінилася) та 46 страхових брокерів (було 47).

Cтраховий ринок України у 1 кварталі 2026 року продовжив працювати в умовах високої волатильності збитковості, зміни структури портфелів та поступового переходу до нової моделі ризик-орієнтованого регулювання.

Упродовж травня до Національного банку надійшло 208 запитів від учасників ринку щодо реєстраційних та ліцензійних дій. Кількість запитів стосовно страховиків склало 37.

За даними Форіншурера та Insurance TOP, загальний обсяг валових страхових премій у 1 кварталі 2026 року зріс на 8,4% до 15,4 млрд грн. Загальний обсяг страхових виплат склав 5,3 млрд грн (+18,9%).

- У ризиковому страхуванні (non-life) валові страхові премії становили 14,1 млрд грн, зростання на 8,1%, страхові виплати - 4,9 млрд грн, зростання на 18,9%.

- У страхуванні життя страхові премії становили 1,3 млрд грн, зростання на 7,1%, страхові виплати – 400 млн грн, зростання на 22,1%.

Попри скорочення кількості учасників, обсяг активів страховиків продовжує зростати. Сукупні активи сектору досягли 96 млрд грн проти 94 млрд грн на кінець 2025 року та 65 млрд грн наприкінці 2021 року.

Активи ризикових страховиків зросли до 65,1 млрд грн, тоді як активи life-сегмента сягнули 31,4 млрд грн.

Концентрація ринку продовжує посилюватися. У сегменті страхування життя частка найбільшого гравця за преміями вже перевищила 50%. НБУ вказує на подальше зростання концентрації сектору за преміями.