Штучний інтелект переніс цей період у золотий вік технологій. Чи є на ринку ще якісь інновації, які так швидко залучали капітал і досягали користувачів, і ще менше покращували як нові обчислювальні інструменти, так і старі системи навколо них?

За оцінками Beinsure, великі технологічні компанії інвестують понад $1 трлн у центри обробки даних та пов'язану з ними інфраструктуру у 2025 році, причому ШІ є чіткою метою.

2025 рік став найбільшим роком для сектору штучного інтелекту на сьогоднішній день, як у страховій галузі, так і далеко за її межами. Конкуренція між платформами, орієнтованими на споживача, такими як DeepSeek, ChatGPT та Gemini, посилилася, а оцінки компаній, що займаються штучним інтелектом, досягли нових максимумів, йдеться у звіті 2026 Global InsurTech Funding Report.

Зокрема, ми плануємо визначити трансформаційний вплив штучного інтелекту на страхування майна, життя, нещасних випадків та здоров'я.

Ми розглядаємо співпрацю InsurTech з існуючими страховими компаніями для покращення розвитку страхових продуктів, а також вивчаємо ті інноваційні компанії, які пропонують власні автономні рішення.

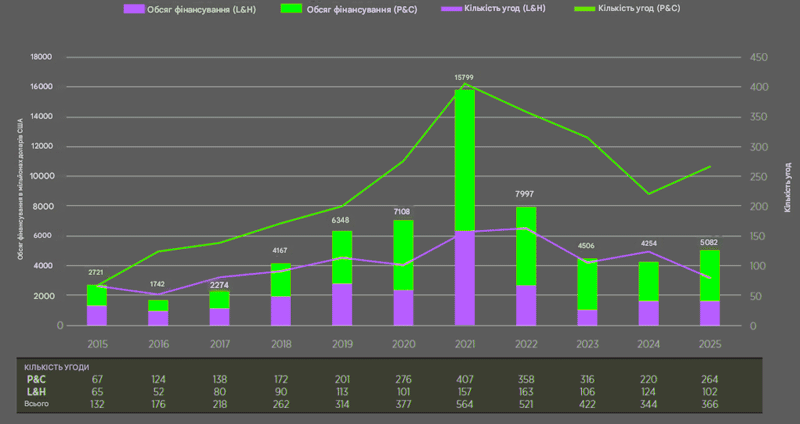

За даними Gallagher Re, фінансування InsurTech відновилося у 2025 році, а загальний обсяг інвестицій зріс на 19,5% у річному обчисленні до $5,1 млрд. Це було перше річне зростання з 2021 року. Частково це відновлення відбулося завдяки різкому стрибку в четвертому кварталі.

Глобальне фінансування InsurTech зросло на 66,8% з $1,01 млрд у третьому кварталі 2025 року до $1,68 млрд у четвертому кварталі 2025 року.

Значну частину зростання забезпечило страхування майна та нещасних випадків, яке зросло на 90,5% порівняно з попереднім кварталом до $1,31 млрд. Страхування життя та здоров’я також зросло, збільшившись на 14,9% до $361,52 млн.

Динаміка глобального фінансування InsurtTech стартапів

| . | Показник | 2024 | 2025 | Зміна |

|---|---|---|---|---|

| . | Загальне фінансування | $4.25 млрд | $5.1 млрд | +19.5% |

| . | Кількість угод | 344 | 366 | +6.4% |

| . | Середній розмір угоди | $13.85 млн | $15.79 млн | 14% |

| . | Фінансування мега-раундів | $930 млн | $1.43 млрд | +53.2% |

Понад 100 іншуртех стратапів залучили фінансування, і це перший випадок, коли кількість угод перевищила цей рівень з першого кварталу 2024 року (повний список InsurTech unicorns - стартапів з капіталізацією вище $1 млрд).

Загальна кількість угод зросла на 34,2% порівняно з попереднім кварталом до 102, тоді як середній розмір угоди зріс на 20,0% до $18,84 млн у четвертому кварталі 2025 року.

Раунди фінансування InsurTech досягли екстремальних рівнів

Наприклад, OpenAI залучив $40 млрд у квітні 2025 року при оцінці в $300 млрд. Однак, що ще важливіше, ШІ потрапив у центр корпоративної стратегії. Зараз усі управлінські команди обговорюють плани зростання, інвестицій чи операційної діяльності без його участі.

Страхова галузь інвестувала мільярди долларів у штучний інтелект через внутрішні проекти, партнерство з фірмами, що займаються штучним інтелектом, та прямі інвестиції в компанії, що займаються штучним інтелектом, включаючи бізнеси, що ідентифікують себе як InsurTech.

Цей зсув викликає одночасно оптимізм і тривогу. Компанії хвилюються, що можуть відстати, навіть стати застарілими. Вони також нарешті бачать шанс, що штучний інтелект забезпечить прибутковість і підвищення ефективності, яких ринок очікував від InsurTech протягом останніх 15 років.

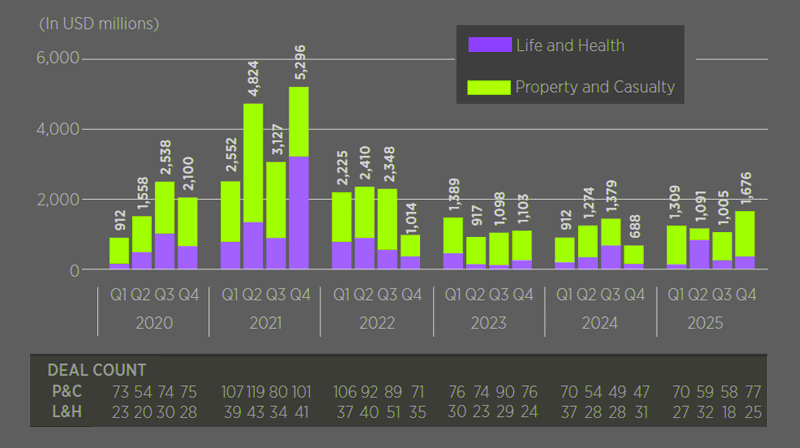

Загальний обсяг фінансування InsurTech та кількість угод

McKinsey вважає, що штучний інтелект є одним із найбільших чинників створення додаткової вартості в страховій галузі сьогодні. Компанія вказує на структурні нові особливості сектору - фрагментовані процеси, великі масиви структурованих і неструктурованих даних, а також застарілі ІТ-системи страховиків є сприятливим середовищем для швидкого впровадження технологій.

Страхування працює на великих даних, але значною мірою покладається на ручну працю. Андеррайтери аналізують заявки посторінково. Фахівці з врегулювання збитків переглядають великі обсяги документів.

На думку McKinsey, цей дисбаланс створює економічний тиск на автоматизацію, особливо в умовах зростання кіберризиків та кліматично зумовлених збитків.

Іншуртехи та СааСи демонстрували середньорічне зростання близько 15% за п’ять років, що підтримується повторюваними доходами та інтегрованими клієнтськими відносинами. Постачальники програмного забезпечення приваблюють інвесторів завдяки підписним моделям та інтеграції в інфраструктуру страховиків.

Ажіотаж та очікування навколо штучного інтелекту

Ажіотаж та очікування навколо штучного інтелекту також призвели до вражаючих прибутків на фінансових ринках, значною мірою завдяки приблизно 10 компаніям, які є піонерами найновіших та найкращих пропозицій у сфері штучного інтелекту.

Компанії, що займаються обробкою даних, постачальники чіпів, компанії, що займаються зберіганням даних, інтелектуальним пошуком та цифровим розповсюдженням, об'єдналися, щоб створити основу цілком нової індустрії штучного інтелекту.

Тим не менш, нам також слід реалістично ставитися до потенційних пасток.

Неймовірно високі оцінки фондового ринку компаній, що займаються штучним інтелектом, справді випереджають їхній дохід, принаймні поки що.

Карта найбільш застосовних технологій штучного інтелекту

Як і у випадку з більшістю припущень, покаже лише час, але ми точно знаємо, що ШІ залишиться з нами; чого ми ще не знаємо, так це того, наскільки галас навколо нього можна відокремити від реальності.

InsurTech переходить від промов щодо революційних змін до довговічних моделей страхових технологій. Ми також не знаємо, які функції ШІ залишаться актуальними, а які будуть відкинуті.

Станом на жовтень 2025 року 6 мільярдів людей у світі користувалися інтернетом, що становило 73,2% населення світу, йдеться у звіті Gallagher Re.

Це настільки змінило людське суспільство, що було б одночасно неможливо та нещиро намагатися визначити фінансову вартість «інтернету». Це було б схоже на спробу кількісно визначити цінність транспортної системи за кількістю проданих квитків, а не за світом, який вона забезпечує.

Один із багатьох уроків, які ми можемо винести з попередніх циклів ажіотажу, полягає в тому, щоб розділяти, визначати та чітко розуміти пропозиції на рівні продукту, компанії та галузі в цілому.

Тільки тоді ми зможемо оцінити, звідки візьметься довгострокова цінність, і не будемо знеохочені в короткостроковій перспективі, якщо ШІ не виконає деякі з найсміливіших науково-фантастичних обіцянок протягом наступних 18 місяців. Ми знаємо історію інтернету з 2000 по 2025 рік.

Можливо, через 25 років штучний інтелект керуватиме кожним цифровим процесом та взаємодією, яку ми маємо. Можливо, він переосмислить комунікацію та розподіл у нашому повсякденному житті. З цієї точки зору, короткострокові ціни акцій окремих компаній чи брендів мають менше значення.

Фінансові ринки йдуть пліч-о-пліч зі страхуванням

Серед шуму відбувається розвиток, і створюються переможці – інфраструктура та інструменти розгортаються та використовуються в промисловості.

Потім відбувається неминуче уповільнення (часто крах), коли інвестори усвідомлюють, що корекція цін наближається (коли окремі компанії публікують свої фінансові звіти).

Але з часом зерна, посіяні на цих ранніх етапах, прокладають шлях до довгострокового впливу та, зрештою, успіху. Штучний інтелект у перестрахуванні нічим не відрізняється – нам просто слід бути чесними щодо того, що відбувається, не відводячи погляду від довгострокового виграшу.

Штучний інтелект є предметом уваги більшої частини сучасного світу страхових технологій

75% всього фінансування зараз спрямовується в страхові технологічні компанії, які асоціюють себе з маркуванням штучного інтелекту (незалежно від того, чи самі вони використовують штучний інтелект, чи надають інструменти штучного інтелекту іншим). Ми не бачимо, як ця тенденція уповільнюється.

Фактично, ми бачимо, як штучний інтелект з часом настільки інтегрується в InsurTech, що ці два поняття цілком можуть стати фактично синонімами – так само, як ми вже могли б стверджувати, що «InsurTech» сам по собі є безглуздим ярликом, оскільки всі страховики зараз є технологічними компаніями.

Тож може здатися дивним, що інвестування в InsurTech переживає період відносної стабільності, тоді як інтерес до ширшого сектору штучного інтелекту різко зріс. Генеративний штучний інтелект приваблює більше венчурного фінансування у 2025 році.

Ступінь кореляції між цими двома показниками ще належить перевірити. Але, як ми зазначали в нашому попередньому звіті, протягом останніх трьох років майже кожен квартал фінансування InsurTech коливався в межах 10% від середнього значення: приблизно $1,1 млрд. Така стабільність є досить вражаючою в контексті вищезгаданого ажіотажу навколо штучного інтелекту.

Зміна настроїв InsurTech інвесторів

У спільноті інвесторів InsurTech відбулися помітні зміни. Протягом 2025 року страховики та перестраховики здійснили більше приватних інвестицій у технології в InsurTech, ніж у будь-який інший рік за всю історію спостережень.

Це свідчить про те, щостраховики не лише почуваються комфортніше в інвестуванні, але й розглядають InsurTech як шлях вперед у власних стратегіях.

Фінансування InsurTech зросло у 2025 році після трьох слабких років

Загальний обсяг інвестицій зріс на 19,5% у річному обчисленні до $5,1 млрд, що є першим річним приростом з 2021 року. Частково це зростання сталося у четвертому кварталі. Глобальне фінансування InsurTech зросло на 66,8%, збільшившись з $1,01 млрд у третьому кварталі 2025 року до $1,68 млрд у четвертому кварталі 2025 року.

Приватні інвестиції страховиків та перестраховиків в InsurTech стартапи (кількість угод)

Сектор страхування майна зафіксував різке відновлення

Фінансування в цьому сегменті зросло на 34,9% з мінімуму 2024 року до $3,49 млрд у 2025 році. Страхування життя рухалось в іншому напрямку, при цьому фінансування незначно скоротилося протягом року.

В обох сегментах інвестори продовжували підтримувати окремі технологічні фірми, а не бізнеси, які продають себе як технологічних брокерів та MGA. Цей перекіс не був ледь помітним.

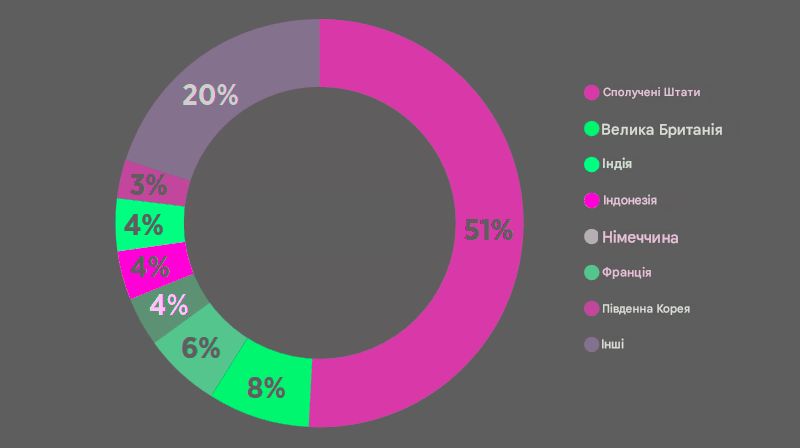

США посилили своє лідерство в галузі страхових технологій

Частка американських іншуртехів у світових угодах InsurTech зросла на 5,16 процентних пунктів між 2024 і 2025 роками, що є найбільшим приростом, зафіксованим будь-якою країною. Штучний інтелект також залучив значну частку капіталу.

За даними аналітиків Beinsure, приблизно 65% щорічного фінансування InsurTech спрямовувалося на компанії, що спеціалізуються на штучному інтелекті, при цьому понад $3,3 млрд було залучено в рамках майже 230 угод.

Глобальне фінансування InsurTech зросло з $4,25 млрд у 2024 році до $5,08 млрд у 2025 році. Щорічне зростання ринку значною мірою залежало від різкого зростання мегараундів на суму понад $100 млн.

Кількість цих угод зросла з шести до 11 за рік, що збільшило обсяг фінансування мега-раундів на 53,2% з 930 млн до $1,43 млрд. Кількість угод також дещо зросла (на 6,4%) з 344 у 2024 році до 366 у 2025 році.

Цей приріст виглядає скромним, проте він подолав стабільне падіння, що спостерігалося з піку 2021 року. Середній розмір угоди зріс на 14% до $15,79 млн.

Квартальний обсяг фінансування InsurTech стартапів (усі раунди)

Ранні стадії InsurTech рухалися проти трендів ринку

Фінансування скоротилося на 9,1% у річному обчисленні з $1,22 млрд у 2024 році до $1,11 млрд у 2025 році. Кількість угод також зменшилася зі 193 до 185. Незважаючи на це, середній обсяг раунду на ранній стадії зріс на 12,1% до $6,6 млн у 2025 році, що вказує на стабільний попит на молоді стартапи, які забезпечили підтримку.

Кількість активних інвесторів також зросла вперше з 2021 року, піднявшись з 788 у 2024 році до 852 у 2025 році. Четвертий квартал 2025 року став найсильнішим з третього кварталу 2022 року, коли фінансування досягло $2,35 млрд.

Страхування майна та відповідальності очолювало квартальне зростання, обсяг фінансування якого зріс на 90,5% порівняно з попереднім кварталом до $1,31 млрд. Інвестиції в проекти страхування життя також зросли, збільшившись на 14,9% до $361,52 млн.

Понад 100 страхових компаній залучили капітал за квартал вперше з першого кварталу 2024 року. Загальна кількість угод зросла на 34,2% порівняно з попереднім кварталом до 102, а середній розмір угоди зріс на 20% до $18,84 млн.

Структура InsurTech фінансування стартапів за цільовою країною

П'ять компаній залучили $662,81 млн у мегараундах четвертого кварталу: CyberCube залучила $180 млн акцій зростання, ICEYE - $174,81 млн у раунді серії E, Creditas - $108 млн фінансування серії G, Federato - $100 млн фінансування серії D, а Nirvana - подвоїла цю суму власним фінансуванням серії D на суму $100 млн. Безсумнівно, великі суми фінансування вплинули на цей квартал.

Активність на ранніх стадіях також посилилась наприкінці року

Фінансування досягло максимуму за 11 кварталів, зрісши з $277,65 млн у третьому кварталі 2025 року до $403,09 млн у четвертому кварталі 2025 року. Постачальники технологій зайняли більшу частку активності як у сфері майна та страхування, так і в сфері охорони здоров'я.

- Фінансування P&C сектору відновилося з мінімуму 2024 року та завершило 2025 рік на рівні $3,49 млрд. Мегараунди зробили значну частину цього зростання. Фінансування від цих угод зросло з $320 млн у 2024 році до $1,06 млрд у 2025 році, тоді як кількість угод збільшилася на 20% до 264.

- У секторі страхування життя ситуація інша. Фінансування скоротилося на 4,6% у річному обчисленні до $1,59 млрд, а кількість угод зменшилася на 17,7% до 102.

- У сфері майнового страхування 58% угод у 2025 році було укладено з B2B InsurTech, що на 12 процентних пунктів більше, ніж у 2021 році, коли спостерігався бум фінансування.

За той самий період частка, що припадає на фірми, що займаються генерацією лідів, брокерськими та MGA-фірмами, впала з 42% у 2024 році до 35% у 2025 році, що є найнижчим рівнем за всю історію спостережень.

У сфері життя на B2B InsurTech припадало 64% угод у 2025 році, що на 1 відсотковий пункт більше, ніж у 2024 році. Згідно з нашими даними, інвестори продовжували прагнути до бізнесу, орієнтованого на програмне забезпечення, і вони не соромилися цього.

Страхові технології, орієнтовані на штучний інтелект, залучили більшу частину капіталу

У четвертому кварталі 2025 року на них припадало 77,9% від загального обсягу фінансування. Ці компанії залучили $1,31 млрд за 66 угодами, із середньою сумою $22,14 млн, що трохи вище середнього показника за квартал.

Протягом усього року компанії, що працюють на базі штучного інтелекту, забезпечили $3,35 млрд завдяки 227 угодам. Це дорівнює 66% від загального фінансування та 62% від обсягу угод. Інвестори продовжували виписувати більші чеки. Ця тенденція зберігалася протягом усього року.

З 2012 року компанії InsurTech, що спеціалізуються на страхуванні життя, нещасних випадків та здоров'я, залучили $25,15 млрд. Ця сума охоплює 1272 угоди, що становить 32,6% від усіх транзакцій за цей період. Y Combinator лідирував серед інвесторів зі 105 угодами. Plug and Play Ventures йшла за нею з 86 угодами. Anthemis зафіксувала 64 угоди.

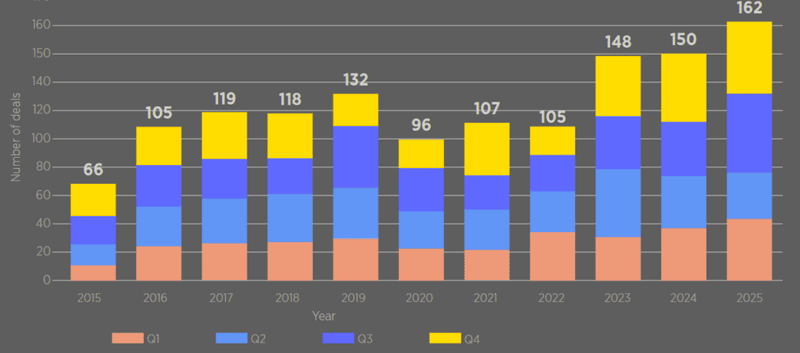

Перестраховики активізували венчурну активність

Вони здійснили 162 технологічні інвестиції, що є найвищим річним показником за всю історію спостережень. Незважаючи на це, четвертий квартал сповільнився у розвитку - кількість інвестицій скоротилася з 51 у третьому кварталі 2025 року до 35 у четвертому кварталі 2025 року.

16 з цих угод було укладено зі стартапами з США. Японія, Велика Британія та Франція також зареєстрували кілька транзакцій.

Страхова компанія Mitsui Sumitomo Insurance очолила корпоративну венчурну активність у четвертому кварталі. Вона закрила 9 інвестицій через свої венчурні підрозділи. Партнерські відносини також активізувалися наприкінці року. Certificial співпрацювала з Zurich North America; CyberCube уклала партнерство з перестраховим синдикатом MS Amlin; Salesforce об'єдналася з Singlife, а ZestyAI з TruStage. | Олег Паращак, Генеральний директор Finance Media