У 2025 році в Україні зафіксовано суперечливу тенденцію: кількість шахрайських операцій із платіжними картками скоротилася, однак загальна сума збитків суттєво зросла. Про це повідомив Національний банк України у своєму аналітичному огляді.

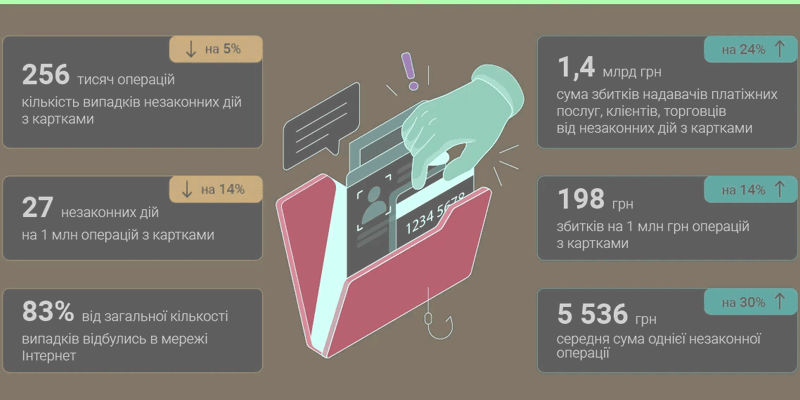

Загальна кількість незаконних операцій знизилася на 5% до 256 тисяч випадків. У відносному вимірі це означає, що на один мільйон карткових операцій припадало 27 шахрайських транзакцій, що на 14% менше, ніж роком раніше.

Така динаміка свідчить про підвищення ефективності заходів безпеки, включаючи посилену автентифікацію та загальне зростання фінансової грамотності користувачів.

Водночас фінансові втрати, за даними НБУ, зросли майже на чверть – на 24%, до 1,4 млрд грн.

Головною причиною стало збільшення середнього чека шахрайської операції: він зріс на 30% і перевищив 5,5 тис. грн. Іншими словами, атак стало менше, але вони стали «дорожчими» для постраждалих.

Також погіршився відносний показник збитків: у 2025 році він становив 198 грн на один мільйон операцій, що на 14% більше, ніж у 2024 році. Це означає, що фінансовий ризик для користувачів зріс, навіть попри зниження частоти шахрайства.

Переважна більшість шахрайських операцій, як і раніше, відбувається онлайн. У 2025 році 83% випадків припадало саме на інтернет-транзакції, тоді як через фізичні пристрої – лише 17%. За сумою збитків онлайн-шахрайство також домінує, хоча його частка трохи знизилася до 91%. Середній розмір інтернет-шахрайства зріс до понад 6 тис. грн, що ще раз підкреслює зміну характеру ризиків.

Ключовим фактором залишається соціальна інженерія, на яку припадає 90% усіх збитків.

Найпоширеніші сценарії включають фейкові повідомлення про соціальні виплати, дзвінки від «служби безпеки банку», пропозиції швидкого заробітку та схеми з перевипуском SIM-карт (eSIM). У багатьох випадках користувачі самі передають шахраям конфіденційні дані, що значно спрощує доступ до рахунків.

Окремою тенденцією стало зростання випадків шахрайства серед українців, які перебувають за кордоном. Через тривале невикористання фінансового номера мобільні оператори можуть передавати його іншим абонентам, що відкриває доступ до банківських сервісів і створює додаткові ризики.

Регулятор наголошує, що основним способом захисту залишається обережність користувачів. Не можна передавати реквізити картки, CVV-код, одноразові паролі чи дані для входу в інтернет-банкінг.

Також варто уникати переходів за підозрілими посиланнями та обов’язково прив’язувати SIM-картку до своїх персональних даних.

У разі підозрілих операцій або втрати доступу до фінансового номера користувачам рекомендується негайно блокувати картку та звертатися до банку і правоохоронних органів, зокрема кіберполіції.