Штучний інтелект, кіберстрахування та кліматично зумовлені катастрофічні ризики формуватимуть страховий ринок у 2026 році сильніше, ніж будь-які інші чинники. Такий прогноз міститься в щорічному огляді тенденцій страхового сектору, оприлюдненому GlobalData.

Штучний інтелект: від автоматизації до рішень у реальному часі

AI є домінуючою технологічною темою в страхуванні — без особливих дискусій. Ключова зміна 2025 року полягала у швидкості розвитку: поява так званого agentic AI вивела технологію за межі автоматизації до рівня ухвалення рішень у реальному часі, пише Beinsure.

Такі системи реагують на поточні сигнали та здійснюють квазіоціночні вибори, що вже помітно впливає на андеррайтинг, врегулювання збитків і дистрибуцію. За оцінками експертів, цей ефект у 2026 році лише прискориться.

Страховики, яким вдасться стати лідерами за цими трьома напрямами, зможуть розраховувати на кращі фінансові результати, конкурентні продукти та вищу цінність для клієнтівБен Карей-Іванс, старший аналітик зі страхування в GlobalData

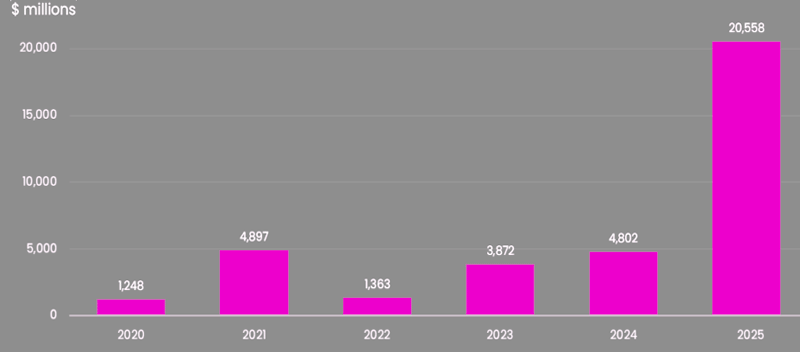

Угоди M&A не відставали від ажіотажу — а згодом і перевершили його. Сукупна вартість угод у страхуванні з фокусом на AI зросла у 2025 році на 328%, тоді як кількість транзакцій — на 125%.

Вартість M&A угод, укладених за допомогою штучного інтелекту у страхуванні

Значну частину інтересу сформував саме Agentic AI, хоча генеративний AI також відіграв помітну роль.

Такий самий тренд простежується у базах даних щодо транзакцій, вакансій і корпоративних розкриттів.

Водночас генеративний штучний інтелект створює нові ризики та нові причини збитків, які зачіпають не лише самі компанії, а й їхніх партнерів — від сторонніх постачальників до цифрових ланцюгів постачання.

Аналітики підкреслюють потенціал AI до посилення системних ризиків — зокрема через поліморфне шкідливе ПЗ або атаки на дані, спеціально націлені AI-інструментами.

Використовуючи модель "cyber kill chain", звіт наголошує на нагальній потребі адаптації страховиків до AI-керованих загроз, поєднуючи інновації з надійними стратегіями пом’якшення ризиків.

Погляд перестраховиків і практичні кейси GenAI

Генеративний AI вважається одним із найважливіших технологічних проривів останніх десятиліть. Munich Re Group бачить у ньому значні можливості для страховиків — за умови глибокого розуміння як потенціалу, так і ризиків нової технології.

У страхуванні GenAI може допомагати андеррайтерам оцінювати ризики, аналізуючи великі масиви даних — від історії збитків і клієнтської інформації до внутрішніх і зовнішніх факторів кібербезпеки.

Тренди у наймі персоналу та розкритті інформації підтверджують цей зсув: AI-компетенції перейшли зі стадії експериментів у категорію пріоритетних інвестицій.

Показовим прикладом стала липнева угода 2025 року, в межах якої Munich Re придбала Next Insurance — технологічно орієнтованого комерційного P&C-страховика з автоматизованим, data-driven андеррайтингом.

Кіберстрахування: другий двигун зростання

Кіберстрахування залишається другим ключовим драйвером розвитку. GlobalData прогнозує збереження динаміки щонайменше до 2030 року.

За оцінкою Beinsure, глобальний ринок кіберстрахування зросте з $22,2 млрд у 2025 році до $35,4 млрд наприкінці десятиліття.

Волатильність збитків не відлякала покупців — навпаки, вона стимулювала додатковий попит, оскільки компанії дедалі чіткіше усвідомлюють масштаб цифрових ризиків.

Кліматичні ризики: від абстракції до незастраховності

Кліматичний фактор завершує трійку драйверів — і водночас є найменш абстрактним. Частіші та інтенсивніші природні катастрофи означають зростання збитків.

Страхування від природних катастроф демонструє різке щорічне зростання премій і виплат — тенденція, яку аналітики очікують і надалі. Пожежі, повені, вітрові ризики — перелік знайомий.

Експерти застерігають, що зростання тяжкості збитків формує структурну проблему: цілі регіони поступово наближаються до стану незастрахованих, особливо у зонах підвищеної небезпеки. Це вдаряє насамперед по споживачах, але швидко транслюється й у тиск на капітал страховиків та скорочення місткості ринку.

За оцінками аналітиків Beinsure, кліматичний ризик уже не є просто ще одним рядком у ризик-реєстрі — він змушує страховиків переглядати саму географію ведення бізнесу.

У сукупності ці три теми не існують окремо одна від одної. AI визначає, як страховики проводять андеррайтинг та управляють кібер- та кліматичними ризиками.

Кіберзбитки перевіряють на міцність капітал страховиків. Кліматична волатильність підриває традиційні припущення андеррайтингу, кажуть аналітики.

У 2026 році виграють ті страховики, які зможуть поєднати ці фактори в єдиній стратегії. Інші — лише утримуватимуть позиції.