Страховий ринок України пройшов 9 місяців 2025 року у стані системного оновлення. Водночас ринок страхування продемонстрував найдинамічніший темп розвитку за останнє десятиліття, що виглядає ще більш парадоксально на тлі триваючої війни, структурних деформацій економіки та постійного зовнішнього тиску на інфраструктуру та бізнес-моделі компаній.

Форіншурер та журнал Insurance TOP презентують підсумки страховиків України за січень-вересень 2025 року.

Незважаючи на значні ризики, українські страхові компанії змогли перебудуватися, посилили стійкість і перебралися на нову траєкторію зростання, де потік страхових премій, ліквідність, інвестиційний профіль і якість портфеля демонструють значно вищі стандарти, ніж у 2021-2023 роках.

Системні зміни стають очевидними, коли ми проаналізували індикативну групу з ТОП-25 страховиків-лідерів, які формують 80% премій усього ринку. Саме ця група дає найбільш реалістичну картину, дозволяє оцінити архітектуру зростання, виявити вузлові тенденції й зрозуміти чинники, що формують перспективу 2026 року.

Премії страхових компаній України

За прогнозами аналітиків Форіншурера та Insurance TOP, страховий ринок України за 2025 рік отримає ~77 млрд грн валових премій, з яких ~70 млрд грн з ризикового страхування та ~7 млрд грн. зі страхування життя. В 2024 році премії складали 53,1 млрд грн, у т.ч. страхування життя 5,7 млрд грн, ризикове страхування 47,4 млрд грн

Загальні валові премії страховиків за січень-вересень 2025, за попередніми даними, зросли з 38,4 млрд грн на 44% до 52,7 млрд грн, у т.ч. на ризикове страхування припадало 48,4 млрд грн та 4,3 млрд грн на страхування життя.

За 9 місяців 2025 року на індикативну групу ТОП-25 ризикових страховиків припадає 46 млрд грн валових премій. Страховики показали приріст у +47,2% у річному вимірі.

Такий темп, на нашу думку, виглядає винятковим навіть у контексті післявоєнного відновлення і підтверджує, що попит на страхування в Україні не просто відновлюється - він переформатковується, переходить у нову фазу, у якій корпоративний сектор, автотранспортне страхування та медичні продукти створюють основу нового преміального профілю.

Основний внесок до зростання премій внесли Автоцивілка та Зелена картка через зростання вартості та тарифів з ОСАЦВ у 2 рази.

ТОП-10 найбільших ризикових страховиків за валовими преміями

| № | Страхова компанія | Премії 9М2025, тис.грн. | Премії 9М2024, тис.грн. | Темп, % |

|---|---|---|---|---|

| 1 | ТАС СГ | 5 716 609 | 3 474 136 | 64,55 |

| 2 | ARX | 4 238 260 | 3 149 859 | 39,99 |

| 3 | ІНГО | 3 830 332 | 2 461 732 | 55,60 |

| 4 | ВУСО | 3 727 946 | 2 494 162 | 49,47 |

| 5 | УНІКА | 3 572 245 | 2 849 846 | 25,35 |

| 6 | АРСЕНАЛ СТРАХУВАННЯ | 3 458 434 | 2 173 856 | 59,09 |

| 7 | УСГ | 3 004 953 | 2 176 281 | 38,08 |

| 8 | КНЯЖА | 2 871 406 | 1 803 723 | 59,19 |

| 9 | ОРАНТА | 2 688 800 | 1 591 245 | 68,97 |

| 10 | UNIVERSALNA | 2 410 091 | 1 892 583 | 27,34 |

Джерело: Форіншурер / Insurance TOP

Чисті премії ТОП-25 страховиків досягли 41,38 млрд грн, а страхові виплати склали 16,43 млрд грн.

Найважливішим показником, що визначає якість покриття ризиків, є рівень виплат, який різко знизився до 35,8% у порівнянні з 41,2% роком раніше. Це фундаментальна зміна через зростання премій.

Вона свідчить не лише про перегляд страхових тарифів та лібералізацію ціноутворення, а й про поступове відновлення збалансованості портфелів, де ключові класи - ОСЦПВ, КАСКО і медичне страхування - одночасно демонструють структурне вирівнювання збитковості.

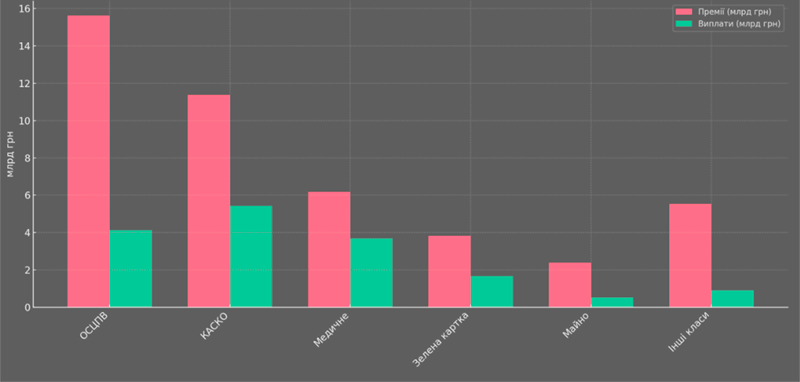

Динаміка премій та виплат за класами страхування

Активи та капітал страховиків України

Особливу увагу варто приділити активам і капіталізації. Загальна сума активів страховиків зросла до 82 млрд грн. Активи ТОП-25 страховиків становлять 54,6 млрд грн, з них 19,36 млрд грн - грошові кошти та їх еквіваленти, 15,4 млрд грн - довгострокові фінансові інвестиції, а 11,9 млрд грн - поточні фінансові вкладення.

Така структура активів, на нашу думку, - із питомою вагою ліквідних коштів понад третину - є індикатором консервативної стратегії, характерної для страхових ринків у періоди невизначеності.

ТОП-10 страховиків за активами

| № | Страхові компанії | Активи на 30.09.2025 р., тис.грн. |

|---|---|---|

| 1 | ARX | 6 258 866 |

| 2 | ТАС СГ | 6 027 908 |

| 3 | УНІКА | 4 933 605 |

| 4 | ІНГО | 4 289 219 |

| 5 | АРСЕНАЛ СТРАХУВАННЯ | 4 277 604 |

| 6 | УСГ | 3 962 775 |

| 7 | PZU УКРАЇНА | 3 374 091 |

| 8 | ОРАНТА | 3 184 092 |

| 9 | КНЯЖА | 3 167 715 |

| 10 | ВУСО | 2 788 132 |

Джерело: Форіншурер / Insurance TOP

Компанії свідомо утримують високу ліквідність, щоб мати змогу оперативно покривати пікові виплати та виконувати перестрахувальні зобов’язання.

На фоні зростаючих ризиків інфраструктурних та майнових збитків, частина яких пов’язана з війною, така стратегія виглядає виправданою.

Водночас, на нашу думку, страховий ринок демонструє підвищення капіталізації - власний капітал становить 18,45 млрд грн і зріс на 23,7% у порівнянні з попереднім роком. Капітал займає 33,8% у структурі балансу, що відображає прагнення страхових компаній до нарощування фінансової стійкості, необхідної для адаптації до нових регуляторних вимог Національного банку.

Фінансовий результат ТОП-25 страховиків за 9 місяців становить 3,41 млрд грн, що майже вдвічі перевищує показник першого півріччя 2025 року, коли прибуток був на рівні 1,9 млрд грн.

ТОП-10 страховиків за фінансовим результатом

| № | Страхові компанії | Фінансовий результат за 30.09.2025 р., тис.грн. |

|---|---|---|

| 1 | ТАС СГ | 429 220 |

| 2 | ARX | 295 861 |

| 3 | АРСЕНАЛ СТРАХУВАННЯ | 294 340 |

| 4 | PZU УКРАЇНА | 255 041 |

| 5 | ІНГО | 245 904 |

| 6 | КНЯЖА | 241 557 |

| 7 | УНІКА | 234 443 |

| 8 | UNIVERSALNA | 228 781 |

| 9 | ОРАНТА | 220 468 |

| 10 | ВУСО | 201 047 |

Джерело: Форіншурер / Insurance TOP

Така динаміка означає, що третій квартал став одним із найприбутковіших для ринку за останні роки.

Аналітики Insurance TOP очікують, що до кінця 2025 року прибуток може перевищити 4,5-5 млрд грн, якщо четвертий квартал не принесе катастрофічних збитків або непередбачуваних потрясінь у корпоративному секторі.

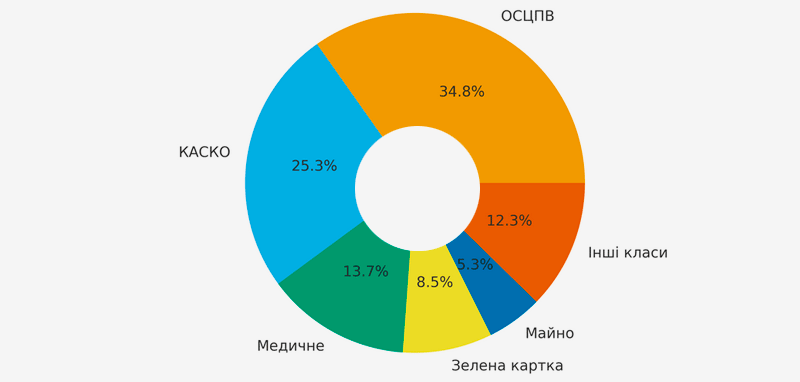

Структура страхових премій

Найбільші зміни сталися у структурі премій. Якщо аналізувати валові премії за класами, ОСЦПВ формує 15,62 млрд грн, що дорівнює 34% ринку.

КАСКО становить 11,37 млрд грн, або 24,8%. Медичне страхування, яке залишається одним з ключових корпоративних продуктів, формує 6,17 млрд грн, або 13,4%.

Сегмент “зеленої картки” дає 3,83 млрд грн, що складає 8,3%, а майнові види страхування досягають 2,38 млрд грн.

Структура премій ризикових страховиків

| . | Вид страхування | Частка |

|---|---|---|

| . | ОСЦПВ | 34,0% |

| . | КАСКО | 24,8% |

| . | Медичне страхування | 13,4% |

| . | Зелена картка | 8,3% |

| . | Майнове страхування | 5,2% |

| . | МАТ майно | 2,9% |

| . | Асистанс / туристичне | 2,9% |

| . | Особисте страхування (крім життя) | 2,7% |

| . | Фінансові ризики | 1,7% |

| . | МАТ відповідальність | 0,5% |

| . | Агрострахування | 0,3% |

Джерело: Форіншурер / Insurance TOP

Ці дані підтверджують, що група страхових продуктів для моторних ризиків домінує в структурі ринку, формуючи понад дві третини преміального потоку.

Динаміка сегменту автострахування стала ключовою причиною підвищення премій. У системі ОСЦПВ відбулося одне з наймасштабніших підвищень тарифів за всю історію ринку.

Після переходу до гнучкого тарифоутворення в 2024–2025 роках страховики отримали змогу переглядати тарифи відповідно до реальної збитковості, витрат на врегулювання та ринкової ситуації.

Попит на поліси ОСЦПВ не знизився, і це свідчить про те, що страховий продукт залишився необхідністю для більшості власників авто, вважають аналітики Форіншурера. У КАСКО важливим фактором стало зростання вартості автомобілів та збільшення імпорту вживаного транспорту, який частіше страхується на умовах часткових або ризикових пакетів.

ТОП-10 страховиків КАСКО

| № | Страхові компанії | Премії, тис.грн. | Виплати, тис.грн. |

|---|---|---|---|

| 1 | ARX | 2 057 357 | 941 533 |

| 2 | АРСЕНАЛ СТРАХУВАННЯ | 1 940 292 | 885 448 |

| 3 | ВУСО | 955 184 | 426 757 |

| 4 | УНІКА | 890 122 | 434 768 |

| 5 | UNIVERSALNA | 841 221 | 308 820 |

| 6 | УСГ | 756 701 | 399 455 |

| 7 | ТАС СГ | 741 054 | 502 445 |

| 8 | ІНГО | 610 463 | 326 352 |

| 9 | ЕКСПРЕС СТРАХУВАННЯ | 585 776 | 291 706 |

| 10 | ВіДі - СТРАХУВАННЯ | 448 393 | 169 233 |

ТОП-10 страховиків з ОСЦВП

| № | Страхові компанії | Премії, тис.грн. | Виплати, тис.грн. |

|---|---|---|---|

| 1 | ТАС СГ | 2 959 687 | 736 759 |

| 2 | ОРАНТА | 2 205 670 | 587 426 |

| 3 | КНЯЖА | 1 807 166 | 457 386 |

| 4 | ІНГО | 948 196 | 257 736 |

| 5 | ЄВРОІНС УКРАЇНА | 851 138 | 212 805 |

| 6 | УСГ | 831 867 | 194 612 |

| 7 | АРСЕНАЛ СТРАХУВАННЯ | 823 186 | 182 301 |

| 8 | ВУСО | 793 466 | 212 319 |

| 9 | PZU УКРАЇНА | 788 344 | 261 587 |

| 10 | ARX | 684 048 | 154 131 |

ТОП-10 страховиків Зелена картка

| № | Страхові компанії | Премії, тис.грн. | Виплати, тис.грн. |

|---|---|---|---|

| 1 | ТАС СГ | 960 514 | 485 363 |

| 2 | УСГ | 828 742 | 326 425 |

| 3 | PZU УКРАЇНА | 659 153 | 121 939 |

| 4 | КНЯЖА | 286 388 | 174 623 |

| 5 | ПЕРША | 257 120 | 148 722 |

| 6 | ВУСО | 208 460 | 38 568 |

| 7 | ІНГО | 194 097 | 106 767 |

| 8 | ГАРДІАН | 171 431 | 118 543 |

| 9 | ОРАНТА | 163 699 | 112 168 |

| 10 | ARX | 95 934 | 30 040 |

ТОП-10 страховиків з медичного страхування

| № | Страхові компанії | Премії, тис.грн. | Виплати, тис.грн. |

|---|---|---|---|

| 1 | УНІКА | 1 310 834 | 752 561 |

| 2 | ВУСО | 698 750 | 418 296 |

| 3 | ІНГО | 678 414 | 487 329 |

| 4 | UNIVERSALNA | 655 092 | 362 163 |

| 5 | ТАС СГ | 552 406 | 280 335 |

| 6 | ARX | 433 613 | 208 887 |

| 7 | УСГ | 340 326 | 216 020 |

| 8 | АРСЕНАЛ СТРАХУВАННЯ | 267 448 | 176 716 |

| 9 | PZU УКРАЇНА | 229 148 | 185 077 |

| 10 | КНЯЖА | 182 277 | 106 357 |

ТОП-10 страховиків страхування майна

| № | Страхові компанії | Премії, тис.грн. | Виплати, тис.грн. |

|---|---|---|---|

| 1 | ARX | 632 383 | 96 205 |

| 2 | ІНГО | 373 085 | 187 898 |

| 3 | ВУСО | 285 609 | 28 496 |

| 4 | УНІКА | 232 370 | 6 933 |

| 5 | АРСЕНАЛ СТРАХУВАННЯ | 152 928 | 5 844 |

| 6 | КОЛОННЕЙД УКРАЇНА | 119 037 | 6 289 |

| 7 | UNIVERSALNA | 108 163 | 41 148 |

| 8 | ОРАНТА | 80 702 | 18 221 |

| 9 | УСГ | 79 077 | 96 047 |

| 10 | ТАС СГ | 72 986 | 18 331 |

Джерело: Форіншурер / Insurance TOP

Страхові виплати

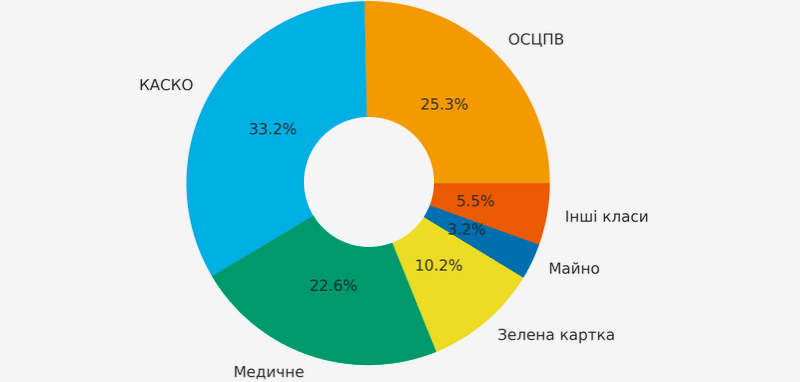

Водночас варто звернути увагу на структуру виплат. У сегменті ОСЦПВ виплати склали 4,129 млрд грн при рівні виплат у 26,4%. Це, на нашу думку, один з найнижчих показників за останні роки, що також пов’язано з тим, що премії зростали швидше, ніж збитки.

- У КАСКО виплати становили 5,425 млрд грн, рівень виплат - 47,7%, що є прийнятним показником для ризикового класу зі складною структурою збитків і високою інфляцією на ремонтні роботи.

- У медичному страхуванні виплати становлять 3,683 млрд грн при рівні збитковості 59,7%, що є очікуваним результатом для корпоративних програм, які значною мірою покривають амбулаторні та стаціонарні послуги.

- “Зелена картка” демонструє виплати у 1,663 млрд грн із рівнем 43,5%, що відповідає історичній нормі. Майнове страхування показує виплати у 521 млн грн із рівнем 21,9%.

Варто також зупинитися на сегментах, де рівні виплат суттєво відрізняються від звичайної ринкової поведінки.

Структура страхових виплат

ТОП-10 страховиків за виплатами

| № | Страхова компанія | Виплати на 30.09.2025 р., тис. грн. | Виплати на 30.09.2024 р., тис. грн. |

|---|---|---|---|

| 1 | ТАС СГ | 2 072 288 | 1 427 534 |

| 2 | ІНГО | 1 588 805 | 1 083 232 |

| 3 | ARX | 1 497 807 | 1 266 327 |

| 4 | УНІКА | 1 424 904 | 1 185 037 |

| 5 | УСГ | 1 304 202 | 1 139 067 |

| 6 | АРСЕНАЛ СТРАХУВАННЯ | 1 259 430 | 940 839 |

| 7 | ВУСО | 1 227 241 | 1 038 239 |

| 8 | КНЯЖА | 949 627 | 687 310 |

| 9 | UNIVERSALNA | 831 348 | 614 721 |

| 10 | PZU УКРАЇНА | 806 218 | 753 576 |

Джерело: Форіншурер / Insurance TOP

Найяскравіший приклад - агрострахування, де виплати становлять 147 млн грн за премій у 140 млн грн і рівні виплат у 103%. Такі показники створюють серйозні ризики для компаній, якщо сегмент не буде структурно переглянуто у 2026 році.

Фінансові ризики навпаки мають вкрай низький рівень виплат у 6,1%, що свідчить або про дуже строгі критерії підписання ризиків, або про те, що частина покриття фактично не активується у період воєнної турбулентності.

Рівень виплат та збитковість страхового ринку

Показники збитковості підтверджують, що ринок переживає етап вирівнювання. У сегменті медичного страхування рівень виплат близький до 60%, що є природним для ринків із високою корпоративною складовою.

Рівень виплат з КАСКО залишається у зоні близько 48%, що, зважаючи на інфляцію цін на запчастини і ремонтні роботи, є адекватним і демонструє ефективність актуарних підходів.

Майнові види мають рівень виплат у районі 22%, що означає помірні збитки на одиницю ризику.

Структура рівня виплат

| . | Клас | Рівень виплат |

|---|---|---|

| . | Агрострахування | 103% |

| . | ДМС | 59,7% |

| . | КАСКО | 47,7% |

| . | Зелена картка | 43,5% |

| . | Фінансові ризики | 6,1% |

| . | ОСЦПВ | 26,4% |

| . | Моторна відповідальність | 25,9% |

| . | Майно (класичне) | 21,9% |

| . | Асистанс і туризм | 18,8% |

| . | Здоров’я (крім медичного) | 14,8% |

| . | МАТ майно | 9,1% |

Джерело: Форіншурер / Insurance TOP

Окрему увагу слід приділити “іншим класам”, які в сукупності формують меншу частку ринку, але їх використання в аналізі важливе для розуміння повної картини.

Структурні зміни на страховому ринку України

Структурні зміни на ринку зумовлені не лише органічним розвитком, а й регуляторними трансформаціями.

У 2024-2025 роках Національний банк України оновив Положення про вимоги до структури власності страховиків та небанківських фінансових установ. Постанова №30, доповнена змінами №42, №147 і №170, стала ключовим документом, який змінює архітектуру прозорості фінансових груп.

Нові вимоги передбачають подання повного пакета документів щодо структури власності, розкриття кінцевих бенефіціарів, схематичного відображення ланцюгів володіння, а також обов’язкове розміщення цих даних на вебсайтах компаній.

Фінансові установи, що виявили невідповідність своїх структур вимогам НБУ, зобов’язані усунути порушення протягом 6 місяців та надати підтвердження про повну відповідність регулятору.

Ці зміни, на нашу думку, мають прямий вплив на страхову галузь, оскільки значна частина компаній історично мала багаторівневі ланцюги володіння, включно з іноземними фондами, трастовими структурами, офшорними юрособами та інвестиційними фондами.

Це означає, що у 2025-2026 роках ринок може очікувати хвилю корпоратизації, виходу номінальних власників та підвищення прозорості, що має позитивно вплинути на якість корпоративного управління і стійкість компаній у довгостроковій перспективі.

Нові правила не забороняють використання таких структур, але вимагають повного розкриття всіх ключових учасників та осіб, які мають можливість здійснювати значний або вирішальний вплив.

Кількість учасників страхового ринку України

Кількість учасників страхового ринку України станом на середину листопада 2025 року скоротилась до 59 страховиків - 49 ризикових страховиків, які займаються non-life страхуванням (травень 2025 - було 51 СК, на 30 червня 2024 - 78 СК, на 30 травня 2023 - 115СК) та 10 страховиків життя.

Протягом року з ринку вийшли 40 компаній, з яких 38 працювали у сегменті ризикового страхування. Це сприяло подальшій концентрації ринку: частка п’яти найбільших ризикових страховиків за обсягом премій зросла з 39% до 45%, а ТОП-10 — з 65% до 75%.

Концентрація страхового ринку України

Повертаючись до ринкових метрик, варто детальніше розглянути концентрацію ринку. ТОП-25 страховиків формують понад 85% страхових премій, що означає зростання диференціації між великими та середніми компаніями.

Малі гравці втрачають частку, не витримуючи конкуренції у сегментах з високим бар’єром входу - таких як КАСКО, ДМС і корпоративне майнове страхування.

Великі компанії мають кращі перестрахові програми, доступ до капіталу і більшу гнучкість у тарифній політиці, що дозволяє їм швидше адаптуватися до змін середовища та інфляційних хвиль. Ця тенденція може призвести до подальшої консолідації ринку у 2026-2027 роках.

Структура премій свідчить про домінування транспортного сектора: ОСЦПВ, КАСКО, “зелена картка” та моторна відповідальність разом формують понад 68% премій.

Це означає сильну залежність ринку від транспортної інфраструктури, курсу національної валюти та регуляторних рішень МТСБУ.

У випадку значних стресів у транспортному секторі ця концентрація може створювати ризики для фінансової стабільності.

Водночас корпоративні сегменти - медичне страхування, майнові лінії, страхування відповідальності - демонструють поступове відновлення, і їх значення для ринку зростатиме в міру того, як компанії будуть адаптуватися до сучасних стандартів ризик-менеджменту.

Прогнози щодо страхового ринку України

З погляду стратегічного прогнозування, ринок вступає в четвертий квартал із потужним запасом інерції.

Якщо тенденції збережуться, загальний обсяг премій у 2025 році може досягти 77 млрд грн, виплати - 22-23 млрд грн, а чистий прибуток - 4,5-5 млрд грн. Це означатиме рівень розвитку ринку, що перевищує докризовий 2020 рік.

Рентабельність капіталу може перевищити 11-12%, тоді як комбінований коефіцієнт збитковості за результатами року може знизитися до 95-97%, що стане найкращим результатом за останні роки.

Страховий ринок України у 2025 році, на нашу думку, демонструє надзвичайно важливу характеристику - здатність адаптуватися. Компанії швидко перебудовують портфелі, переглядають продуктову політику, інвестують в нові технології та штучний інтелект, актуарні моделі та цифрові системи врегулювання збитків.

Значна частина ринку переходить до багатомодульних систем управління операційними процесами, що дозволяє скорочувати витрати та пришвидшувати врегулювання.

У підсумку можна стверджувати, що ринок у 2025 році не лише відновлюється, не дивлячись на війну, а й створює фундамент для нового циклу зростання. Він увійшов у фазу, де прозора структура власності, посилені вимоги регулятора, нові стандарти ризик-менеджменту, висока капіталізація і структурне зростання премій формують середовище, у якому страховий сектор може стати одним із локомотивів стабілізації та розвитку фінансової системи України у 2026-2027 роках. | Олег Паращак, Форіншурер