Глобальні перестраховики продемонстрували сильні результати у 2024 році, зафіксувавши подальше зростання капіталу завдяки високому рівню нерозподіленого прибутку. Як звітний, так і базовий показники рентабельності капіталу (ROE) залишились суттєво вищими за вартість капіталу. Це було забезпечено покращенням базового комбінованого коефіцієнта та зростанням регулярного інвестиційного доходу.

Індустрія має всі передумови для отримання сильних фінансових результатів у 2025 році, а також подальшого суттєвого зростання капіталу.

Річний звіт Reinsurance Market Report за 2024 рік містить детальний аналіз Gallagher Re капіталу та прибутковості перестрахової галузі на базі індекснох групи перестраховиків. Ми проаналізували звіт та визначили ключові моменти.

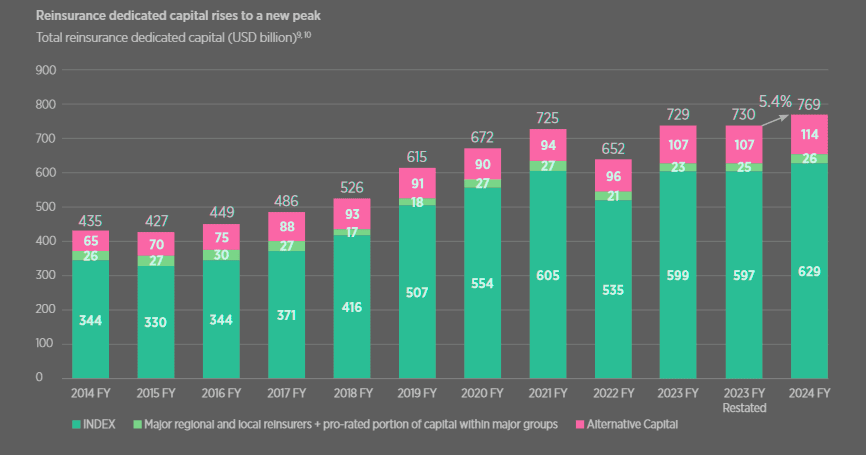

Капіталізація ринку перестрахування

Станом на кінець 2024 року, загальний обсяг капіталу в глобальному перестрахуванні досяг $769 млрд, що на 5,4% більше порівняно з оновленою базою за 2023 рік. Зростання забезпечили як традиційні перестраховики, так і капітал альтернативного перестрахування у сегменті non-life. Прогноз на 2025 рік передбачає додаткове зростання традиційного перестрахового капіталу ще на 6% завдяки високому рівню прибутковості.

Капітал перестраховиків, які забезпечують понад 80% ринкового капіталу, збільшився на 5,3% — до $629 млрд. Основним фактором стало чисте зростання прибутку у $117 млрд, частково компенсоване поверненням капіталу на $58 млрд та нереалізованими збитками з інвестицій на $23 млрд, переважно за рахунок National Indemnity.

Динаміка зростання капіталу перестраховиків

Рівень економічної капіталізації залишається стабільним: середній показник платоспроможності (або SST у випадку Swiss Re) у провідних чотирьох європейських перестраховиків у 2024 році склав 265%, що хоч і нижче за 273% у 2023 році, все одно перевищує верхню межу цільових діапазонів цих компаній. При цьому, зростання капіталу у 2024 році випереджало темпи зростання премій.

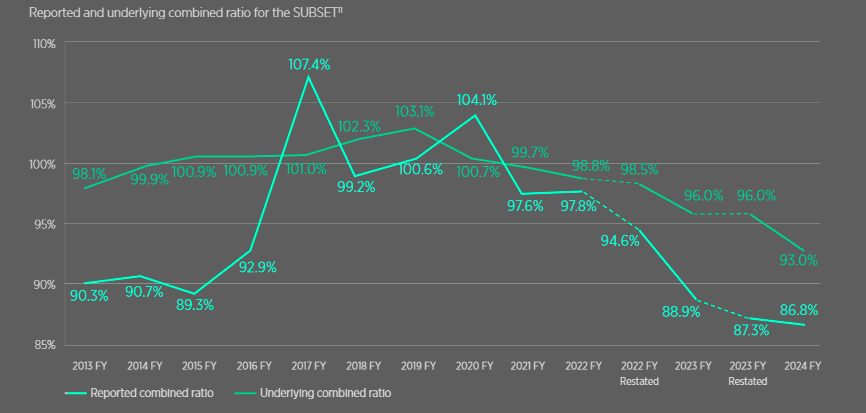

Прибутковість та комбінований коефіцієнт перестраховиків

Серед компаній ІНДЕКСу, які розкривають докладні дані, доходи у 2024 році зросли на 8,1%, головним чином через підвищення тарифів у сегменті майна та перестрахування відповідальності. При цьому, зростання залишалось обмеженим через скорочення участі в ринку США з відповідальності.

Комбінований коефіцієнт знизився на 0,5 п.п. — до 86,8%, завдяки скороченню збитковості в частині, не пов’язаній із катастрофами (-3,2 п.п.). Це частково було компенсовано впливом природних катастроф (+0,6 п.п.), зменшенням обсягу вивільнення резервів (+1,2 п.п.) та збільшенням витрат (+0,7 п.п.).

Комбінований коефіцієнт збитковості перестрахової галузі

Збільшення резервів за минулі роки у 2024 році зменшив комбінований коефіцієнт на 0,6 п.п., переважно через додаткове резервування Swiss Re ($2,6 млрд). Без урахування цього, вивільнення резервів дало 2,5% покращення коефіцієнта, що на 0,7 п.п. більше, ніж у 2023 році.

У базовому обчисленні комбінований коефіцієнт знизився з 96% у 2023 році до 93,0% у 2024 — найкращий результат з моменту запуску звітності у 2014 році.

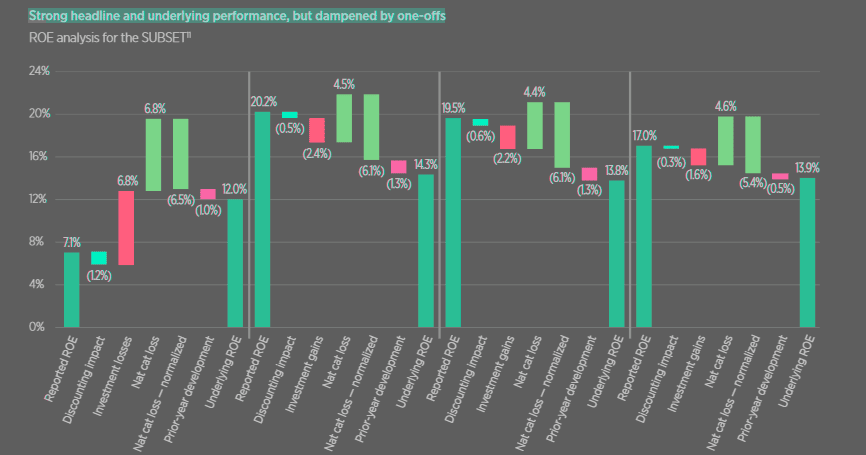

ROE та вплив катастроф на галузь перестрахування

У 2024 році базовий ROE у перестрахової галузі склав 13,9%, залишаючись вище за вартість капіталу. Компанії відзвітували про ROE на рівні 17% (проти 19,5% у 2023 році). Однак, враховуючи одноразові втрати (резервування SCOR у L&H, посилення резервів Everest у P&C), скоригований базовий ROE оцінюється на рівні близько 15%.

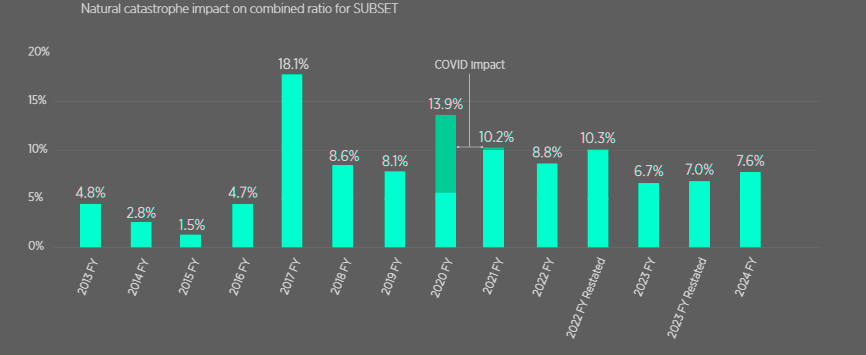

Навантаження від катастрофічних збитків залишилось нижчим за норму — 7,6% проти середнього рівня у 9%.

ROE перестраховиків

За оцінкою Gallagher Re, загальні застраховані катастрофічні збитки зросли з $123 млрд у 2023 році до $154 млрд у 2024. Частка збитків, які несуть компанії підгрупи, зменшилась: 9,2% у 2022, 7,3% у 2023 та 6,9% у 2024, що пояснюється вищими точками входу та характером катастроф.

Прогноз перестрахування на 2025 та оцінка ризиків

Якщо рівень катастроф і ринки інвестицій залишаться стабільними, очікується, що перестраховики зможуть забезпечити базовий ROE на рівні 15%, а загальний ROE — 18–19%. Такі показники приблизно вдвічі перевищують середньозважену вартість капіталу галузі.

На початку 2025 року сталися значні події — лісові пожежі в Південній Каліфорнії та Лос-Анджелесі, з попередніми оцінками страхових збитків у $35–40 млрд.

Великі перестраховики повідомили, що це вже витратило 25–33% їх річних бюджетів на катастрофи. Якщо ці збитки доповнять типові події, ROE може знизитись на 2–3 п.п., але залишиться вище вартості капіталу.

Вплив стихійних лих на комбінований коефіцієнт перестраховиків

Для всього ринку вплив цих пожеж оцінюється скромніше — зниження ROE на 1,3 п.п. Галузь зберігає сильні фінансові позиції завдяки покращеній прибутковості за останні три роки.

Це забезпечує потенціал для ще одного успішного року, з прогнозованим зростанням традиційного перестрахового капіталу на 6% у 2025 році, навіть з урахуванням високого рівня повернення капіталу. | Олег Паращак, Форіншурер