У 14-му щорічному Глобальному опитуванні топ-менеджерів галузі страхування з’явилася нова категорія макроекономічних ризиків. Згідно з даними Goldman Sachs, тарифи та торговельні суперечки займають п’яте місце серед десяти основних ризиків для інвестиційних портфелів.

405 керівників із питань інвестицій (CIO) та фінансів (CFO), які разом представляють компанії з активами $14 трлн, поділилися своїм баченням щодо макроекономічного середовища, очікувань прибутковості, капіталізації галузі та розподілу активів.

Майже третина з опитаних топ-менеджерів назвали тарифи серйозним занепокоєнням. Торік цей пункт навіть не входив до списку.

Опитування GSAM підкреслює зміну макроекономічних пріоритетів серед страхових керівників, акцентуючи увагу на впливі тарифів і торговельних суперечок.

32% опитаних керівників страхової галузі визначили ці питання як значний макроекономічний ризик, який посів п’яте місце після інфляції, рецесії, волатильності ринку та геополітичної напруженості. Це суттєва зміна, адже минулого року тарифи не входили до списку.

Ключові висновки з Глобального страхового опитування:

1. Зростання занепокоєння через тарифи: Повернення Дональда Трампа на пост президента та політика його адміністрації щодо тарифів викликали нові занепокоєння. Оголошення про цільові тарифи, які мають набути чинності 2 квітня, ще більше посилило невизначеність.

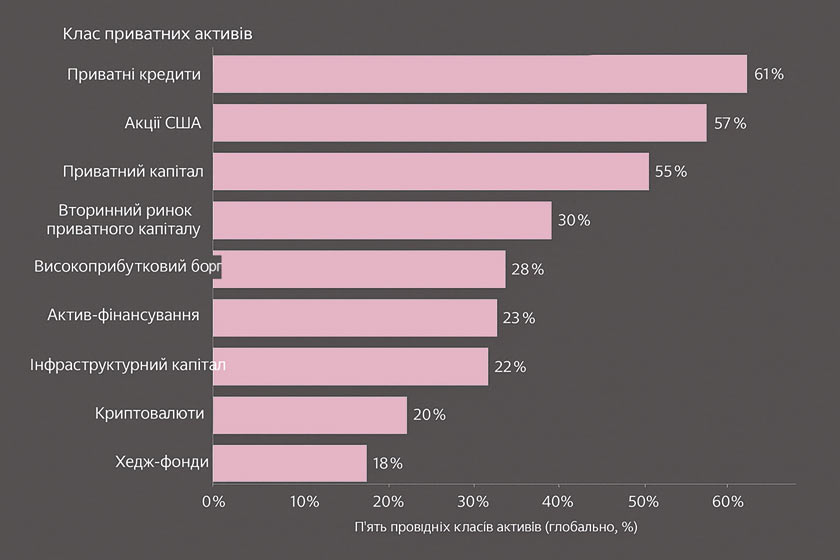

2. Зміна на ринку приватних інвестицій: З метою адаптації до нестабільної економічної ситуації, страхові компанії дедалі активніше інвестують у приватні активи. Близько 62% опитаних планують збільшити частку таких активів протягом наступного року. Приватне кредитування особливо виділяється — 61% очікують від нього високих прибутків.

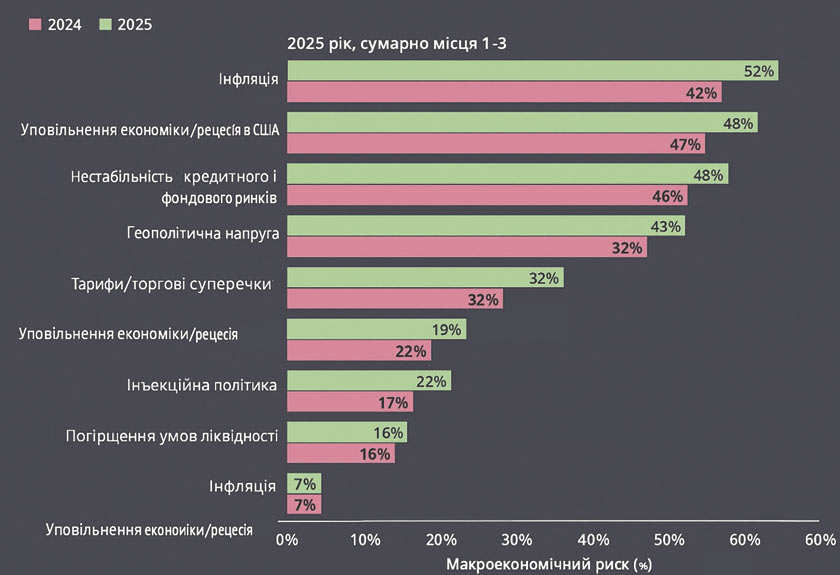

3. Зберігаються побоювання щодо інфляції та рецесії: Інфляція залишається найбільшою загрозою — її назвали 52% респондентів, що більше ніж 42% минулого року. Страх рецесії також значний — 48% вказали на ризик економічного спаду, що трохи менше, ніж торік.

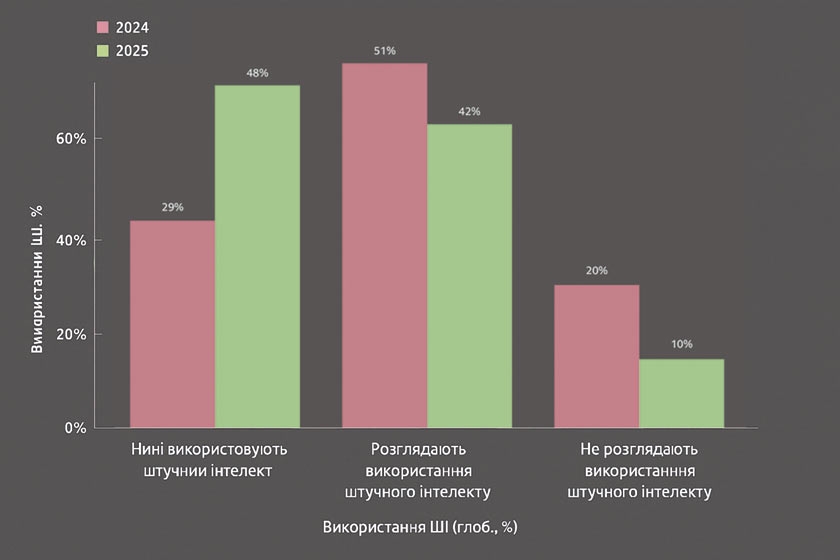

4. Технологічна трансформація: Страхова галузь активно впроваджує інновації та прагне до ефективності. Майже половина (48%) вже використовує штучний інтелект, ще 42% планують його впровадити протягом наступного року.

5. Волатильність ринку та геополітичні ризики: Попри незначне зменшення порівняно з минулим роком, ці фактори залишаються одними з ключових ризиків — їх відзначили 47% та 43% опитаних відповідно.

Опитування демонструє, як геополітичні дії, економічна невизначеність і інноваційні тренди змінюють уявлення про ризики в страховій галузі. Дослідження було проведене на тлі макроекономічної нестабільності та змін у геополітичному середовищі. Назва цього року — «Великий поворот» — влучно описує зміщення уваги до неліквідних активів та визнає постійний рух у бік приватних класів активів.

У відповідь на зміни страховики диверсифікують інвестиції та впроваджують нові технології, щоб зменшити ризики та підвищити ефективність операцій.

Макроекономічні тенденції на 2025 рік

Страховики занепокоєні впливом інфляції на свої портфелі: 52% вважають її найбільшим макроекономічним ризиком для інвестицій, що є зростанням у порівнянні з 42% у 2024 році.

Результати свідчать про зростання інтересу до приватного кредитування, яке приваблює своїми відносно вигідними показниками ризику та прибутковості, а також диверсифікаційними перевагами.

Інші важливі занепокоєння включають уповільнення економіки США та Європи, нестабільність на кредитному та фондовому ринках і геополітичну напругу.

Що становить найбільший макроекономічний ризик для інвестиційного портфеля фтраховиків?

Страховики продовжують звертати увагу на альтернативи: 62% респондентів планують збільшити частку приватних активів протягом наступного року. З-поміж них вирізняється приватне кредитування — 61% респондентів вважають його одним із п’яти класів активів, які можуть дати найвищу дохідність у наступні 12 місяців.

Які класи активів будуть мати найбільший прибуток у наступні 12 місяців?

Зростання впевненості підтверджується тим, що 55% страховиків вважають якість кредитів стабільною, а 32% готові брати на себе більший кредитний ризик.

Більше половини страховиків у світі розглядають приватний капітал як актив із потенційно високим прибутком у 2025 році. До того ж 54% планують інвестувати через відкриті приватні фонди в межах основного рахунку.

Підвищений інтерес до альтернативних інвестицій зумовлений потенційною високою дохідністю, можливістю диверсифікації та доступом до унікальних можливостей.

Інновації в страхуванні

Страхова галузь переживає суттєву трансформацію під впливом інновацій і прагнення до ефективності.

У період активного злиття та поглинання компаній, 68% респондентів вважають, що головними рушіями цього процесу є пошук операційної синергії та масштабування. Цей рух до ефективності посилюється зростаючим впровадженням штучного інтелекту.

9 із 10 респондентів вже використовують або розглядають можливість використання ШІ, а 81% назвали його головною перевагою зниження операційних витрат.

Активне впровадження ШІ демонструє далекоглядний підхід галузі. Поєднання M&A, ШІ та інвестицій, орієнтованих на клімат, сигналізує про динамічний сектор страхування, що постійно прагне до розвитку.

Чи використовує ваша страхова компанія штучний інтелект?

Результати опитування свідчать про стрімке впровадження ШІ у страховій галузі. 90% респондентів уже використовують або планують використовувати ШІ, 81% з них вважають основною перевагою зниження витрат.

Очікується, що приватне кредитування продовжить забезпечувати вигідне співвідношення ризику та доходу у 2025 році. Із розширенням ринку з’являться нові можливості фінансування, які дозволять страховикам диверсифікувати портфелі прямого кредитування.

Звіт також підкреслює, що інновації та ефективність змінюють галузь: 48% вже використовують ШІ, а ще 42% планують запровадити його протягом року.

Зміна інвестиційних стратегій

Аналітики зазначають, що опитування було завершено у березні тому, і, враховуючи останні події, кількість занепокоєних керівників сьогодні була б ще вищою.

Починаючи з 20 січня, Дональд Трамп запропонував і переглянув тарифи щодо Китаю, Канади та Мексики. Також обговорюються ширші тарифні заходи проти ключових торгових партнерів. Білий дім планує звузити сферу тарифів, змістивши фокус з галузевих тарифів на більш цілеспрямовані заходи проти основних партнерів.

Багато страховиків (46%) прогнозують, що США увійдуть у рецесію протягом наступних трьох років. Це значно менше, ніж у 2024 році, коли понад 67% очікували рецесію.

Погляди щодо рецесії в окремих регіонах відрізняються. Більшість страховиків у регіоні EMEA (66%) очікують рецесію в своїй країні протягом трьох років, 18% прогнозують її вже цього року. У країнах Америки 60% страховиків передбачають рецесію у найближчі три роки. А в Азійсько-Тихоокеанському регіоні 59% не очікують рецесії взагалі.

Оцініть 5 класів активів, які, як ви очікуєте, принесуть менше вього прибутку протягом 12 місяців

Оцініть 5 класів активів, які, як ви очікуєте, принесуть менше вього прибутку протягом 12 місяців

Оцініть 5 класів активів, які, як ви очікуєте, принесуть менше вього прибутку протягом 12 місяців

[/img]

Страховики все більше звертаються до приватних інвестицій. Близько 62% планують збільшити частку таких активів у портфелях протягом року. Приватне кредитування залишається найпопулярнішим напрямом — 61% вважають його одним з п’яти найперспективніших активів.

Штучний інтелект вже зараз трансформує процес андерайтингу ризиків і операційну ефективність. Розширення ринку та злиття компаній підштовхують страховиків до стратегічного перегляду організації бізнесу та структури капіталу.

Цього року 35% планують збільшити тривалість активів у портфелі, тоді як лише 8% мають намір її скоротити. Це свідчить про збереження попиту на цінні папери з фіксованим доходом, що демонструє обережний оптимізм щодо ставок.

У 2024 році 42% страховиків мали намір збільшити тривалість, тобто цей показник знизився. Водночас 32% планують збільшити кредитний ризик, а лише 11% планують його зменшити.

Інфляція та рецесія залишаються головними ризиками страховиків

Інфляція знову очолила список ризиків: 52% топ-менеджерів вважають її головною загрозою, що більше, ніж 42% торік. Другою за значущістю стала рецесія у США — 48%, що нижче від 52% у попередньому опитуванні. Третє місце посіла нестабільність на кредитному та фондовому ринку — 47%, незначне зниження в порівнянні з 48% у 2024 році. Геополітична напруга — 43%, теж зменшення з 46%.

Прогноз зростання економіки США на 2025 рік становить 1,7% у річному обчисленні, нижче консенсусу, з імовірним повторним зростанням інфляції до 3% через підвищення тарифів.

Очікується, що ФРС відкладе нормалізацію політики, і наразі прогнозується лише два зниження ставки по 25 б.п. — у червні та грудні.

Готівка та короткострокові інструменти були названі найменш прибутковими активами — 19% респондентів. Це відображає рух від публічних до приватних активів. Щодо криптовалют, немає єдності: 11% вважають їх активом з найнижчою дохідністю.

Фахівці переглядають стратегії з фіксованим доходом: приватне кредитування дає змогу інвестувати в умовах нестабільності та отримувати вигоду завдяки зростанню захисту для кредиторів.

Фінансування активів як клас активів забезпечує диверсифікацію поза межами корпоративного кредиту, пропонуючи премії до спреду та можливість адаптації тривалості до зобов’язань.

Демографія та структура сектору

38% учасників опитування — з Америки, 43% — з Європи, Близького Сходу та Африки, 20% — з Азійсько-Тихоокеанського регіону. Найбільше представлено страховиків життя — 43%, за ними йдуть страховики майна та нещасних випадків — 29%. Універсальні страхові компанії склали 16%, перестраховики та медичні страховики — по 5%. Страхові компанії, що належать корпораціям, — 1%.

Із розвитком галузі зростає інтерес до приватних інвестицій та нових технологій, що свідчить про стратегічний зсув у відповідь на економічні виклики та нові можливості.