Результати пролонгацій договорів перестрахування на міжнародному ринку у січні 2025 року відображають зміну ринкових умов. Тарифи на перестрахування майна знизилися, хоча прибутковість залишається високою, йдеться у звіті Beinsure 2025 Reinsurance Renewals.

Оновлення договорів у сфері відповідальності проходять під пильнішою увагою, але місткості для страховиків залишаються доступними. Попит на перестрахування залишається високим, а зростання обсягів капіталу сприяє деякому послабленню ринку порівняно з піковими рівнями попереднього року. За даними AM Best, капіталізація перестрахового ринку досягла рекордних показників, а кредитні профілі покращуються.

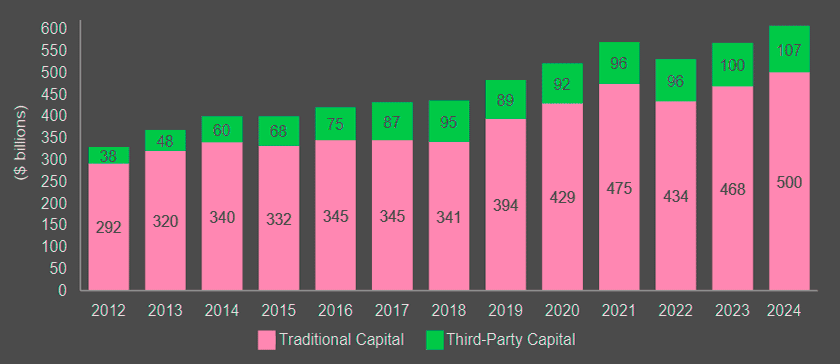

Глобальний ринок перестрахування увійшов у 2025 рік із рекордними $500 млрд традиційного капіталу, що підтримується високими прибутками та меншою інвестиційною волатильністю. Додатковий капітал також зріс до рекордних $107 млрд завдяки реінвестиціям.

Сезон ураганів 2024 року викликав занепокоєння щодо можливих втрат у $100 млрд. Проте збитки виявилися керованими, оскільки бурі відповідали стандартним моделям катастроф.

Глобальні перестраховики збільшили тарифи та рівні входу в покриття, зменшуючи ризики вторинних загроз, однак додатковий капітал спричинив тиск на тарифи майнового перестрахування, але страховики зберігають жорсткі умови.

Основні висновки звіту:

- Тарифи майнового перестрахування знижуються, але прибутковість залишається високою.

- Перестрахування відповідальності проходить з більшою перевіркою, але дефіциту перестрахових місткостей немає.

- Традиційний перестраховий капітал досяг рекордного рівня завдяки стабільним прибуткам і меншій волатильності.

- У 2025 році ринок стикається з вищою невизначеністю через втрати від вторинних загроз та економічну нестабільність.

Пролонгації договорів перестрахування відповідальності залишається невизначеним через зростання виплат, спричинене соціальною інфляцією. Багато компаній посилили резерви у 2024 році, і ця тенденція продовжиться. Деякі перестраховики планують скорочення бізнесу в цьому сегменті, але оновлення договорів все ж відбувається без дефіциту місткостей.

Глобальні перестраховики можуть зіткнутися з чистими збитками в розмірі $15 млрд, щоб досягти рентабельності власного капіталу (ROE) вище 15%, виключаючи податкові наслідки.

AM Best вважає, що втрати від ураганів – це більше вплив на прибуток, ніж на капітал.

Пожежі в Каліфорнії та суворі зимові шторми загострили ризики на 2025 рік. Якби ці події сталися раніше, вони могли б значно вплинути на процес пролонгацій договорів. Очікується, що багато компаній зміцнять резерви, але загальна фінансова стійкість залишається високою.

Стан перестрахового ринку перед 2025 роком

У 2024 році зросли тарифи перестрахування, зберігалися високі відсоткові ставки, а ринки капіталу показали хороші результати. Загальна рентабельність власного капіталу (ROE) перестраховиків досягла найвищого рівня за останні п’ять років. Накопичені прибутки зросли завдяки ефективному андеррайтингу та стабільним інвестиційним доходам. Надлишковий капітал збільшився через нереалізовані прибутки, нижчі дивіденди та скорочення викупу акцій.

Перед оновленнями на січень 2025 року ситуація була непередбачуваною. Головна загроза – сезон ураганів у США. Урагани Гелен і Мілтон спровокували ринкові реакції, але збитки залишилися в межах очікуваних параметрів.

Хоча 2024 рік приніс значні збитки, вони були переважно від первинних загроз, а не від слабко змодельованих вторинних загроз, які ускладнюють оцінку ризиків.

Попри побоювання, ураганні втрати виявилися менш серйозними, ніж очікувалося. Це, разом із сильними інвестиційними результатами, сприяло збільшенню капіталу та доступності перестрахування майна у 2025 році.

Тиск на маржу при оновленні майнового та відповідального перестрахування

Тенденції пролонгацій на ринку перестрахування майна зрозумілі, тоді як перестрахування відповідальності залишається під питанням щодо прибутковості. Більшість перестраховиків збільшили резерви у 2024 році, особливо щодо останніх страхових років. З огляду на обмежені можливості компенсувати зростаючі витрати на збитки, деякі компанії планують скорочення перестрахування відповідальності.

Очікується, що під час пролонгацій у січні 2025 року перестраховики наполягатимуть на двозначному зростанні тарифів у сегменті відповідальності в США. Основна загроза – соціальна інфляція, яка залишається ключовим ризиком.

Перестрахування загальної відповідальності та страхування збиткових XoL програм у США зазнали подальшого тиску на тарифи, особливо для програм із перевищенням збитків.

Прогнозується, що перестраховики зменшать ліміти перестрахового покриття та комісійні квоти-частки, щоб компенсувати зростання збитків.

Опитування перестраховиків показало, що 39% учасників вважають, що ціни компенсують зростаючі збитки у сегменті катастрофічного страхування майна, тоді як 36% не погоджуються, а 25% залишаються невизначеними.

Традиційний перестраховий капітал близький до рекордних рівнів

AM Best переглянув оцінку традиційного перестрахового капіталу за 2024 рік, знизивши її до $500 млрд із попереднього прогнозу $515 млрд. Це пов’язано зі спеціальними дивідендами та посиленням резервів у США та на Бермудах. Попри це, зростання на 6,8% порівняно з попереднім роком перевищило піковий рівень у $475 млрд у 2021 році.

Крім того, ринок катастрофічних облігацій у 2024 році досягнув нових рекордів - обсяг випуску ILS $17.7 млрд. Ця сума включає $17.24 млрд випуску катастрофічних облігацій за правилом 144A, що забезпечило зростання ринку на 10% до кінця року.

За прогнозами Artemis, обсяг катастрофічних облігацій досягне $49.5 млрд, що на понад 10% більше, ніж наприкінці 2023 року. Загальний обсяг облігацій, що залишаються в обігу, охоплює 144A облігації, пов’язані зі страхуванням майна, іншими видами страхування та перестрахування, зокрема кіберстрахування, а також приватні катастрофічні облігації.

Перестраховики та брокери мають змішані очікування щодо цін у 2025 році.

Пролонгації 1 січня 2025 року пройшли у спокійніших умовах після нестабільного періоду двох років тому, коли ціни на перестрахування майна різко зросли через роки збитковості.

Завдяки двом рокам стабільного прибутку перестраховики проявили більшу готовність надавати покриття.

З іншого боку, брокер Guy Carpenter переглянув оцінку додаткового капіталу перестраховиків за 2024 рік до $107 млрд, що перевищує рівень 2023 року.

Глобальна прибутковість перестраховиків залишиться високою у 2025 році, попри зниження ризик-скоригованих цін у більшості сегментів. Очікується, що комбіновані коефіцієнти залишаться на рівні близько 90%, а рентабельність власного капіталу знизиться до 17% з 19% у 2024 році. Тому прогноз ринку перестрахування на 2025 рік залишається стабільним.