Рівень страхового покриття природних катастроф становить лише 40%. У 2024 році застраховані збитки перевищили $140 млрд, що стало п’ятим роком поспіль із втратами понад $100 млрд.

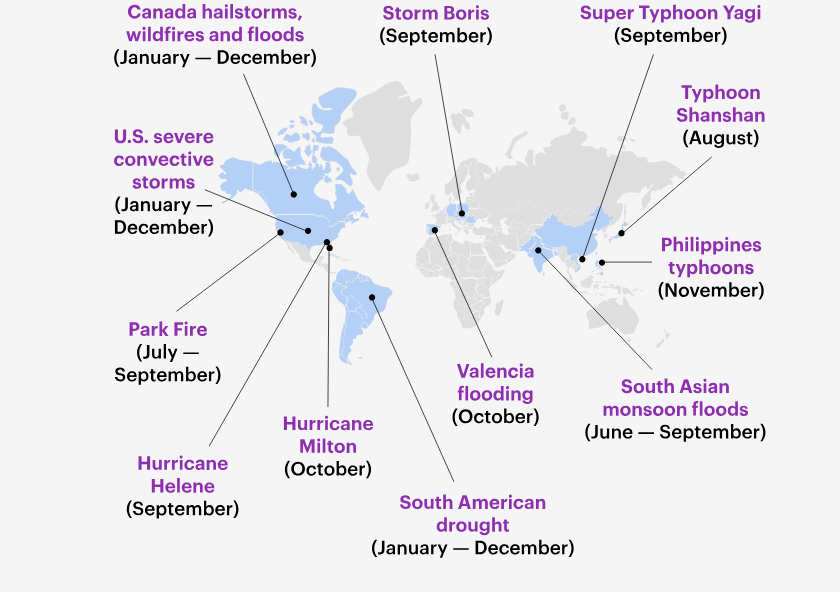

До цієї суми призвели кілька масштабних катастроф. Найдорожчою в історії Іспанії стала повінь у Валенсії, яка спричинила збитки на €3,7 млрд. Канада зазнала рекордних страхових виплат у розмірі $5,6 млрд. Урагани Хелен та Мілтон обрушилися на Флориду, завдавши $45 млрд збитків. Тихоокеанський тайфунний сезон став найсмертоноснішим з 2013 року.

Згідно звіту брокера WTW Natural Catastrophe Review, сильні штормові явища в США залишилися на високому рівні, спричинивши понад $50 млрд застрахованих збитків другий рік поспіль. Європа пережила один із найгірших років через повені, зокрема буря Борис викликала сильні опади у Центральній та Східній Європі, що призвело до страхових виплат на $2,2 млрд. У Південній Азії мусонні дощі завдали значної шкоди сільському господарству, енергетиці та промисловості.

WTW зазначив, що загальні економічні збитки перевищили $350 млрд, а розрив у страховому покритті залишається значним. 2024 рік також став першим, коли середня глобальна температура перевищила 1,5°C від доіндустріального рівня.

Зростання фінансових втрат від природних катастроф пояснюється як збільшенням кількості та вартості активів, що піддаються ризику, так і впливом змін клімату. Зокрема, з потеплінням пов'язують урагани Хелен та Мілтон, посуху в Південній Америці та шторму Борис у Європі.

WTW наголосив на необхідності вдосконалення моделей ризиків, впровадження нових страхових рішень та активної адаптації до змін клімату.

Голова WTW Research Network Елен Галі підкреслила, що співпраця з науковцями допомагає краще розуміти ризики, що швидко змінюються. Вона застерегла від надмірної залежності від складних моделей, зазначивши, що глибше розуміння даних і науки необхідне для оцінки сильних і слабких сторін таких моделей.

Керівник напряму кліматичних ризиків WTW Пітер Картер порадив страховикам використовувати збалансований підхід. Він застеріг від надмірної залежності від однієї методології моделювання та рекомендував застосовувати альтернативні моделі для перевірки основних припущень. За його словами, якісні дані та різноманітні оцінки ризиків допоможуть компаніям приймати виважені рішення щодо інвестицій у стійкість, страхового покриття та рівня прийнятного ризику.