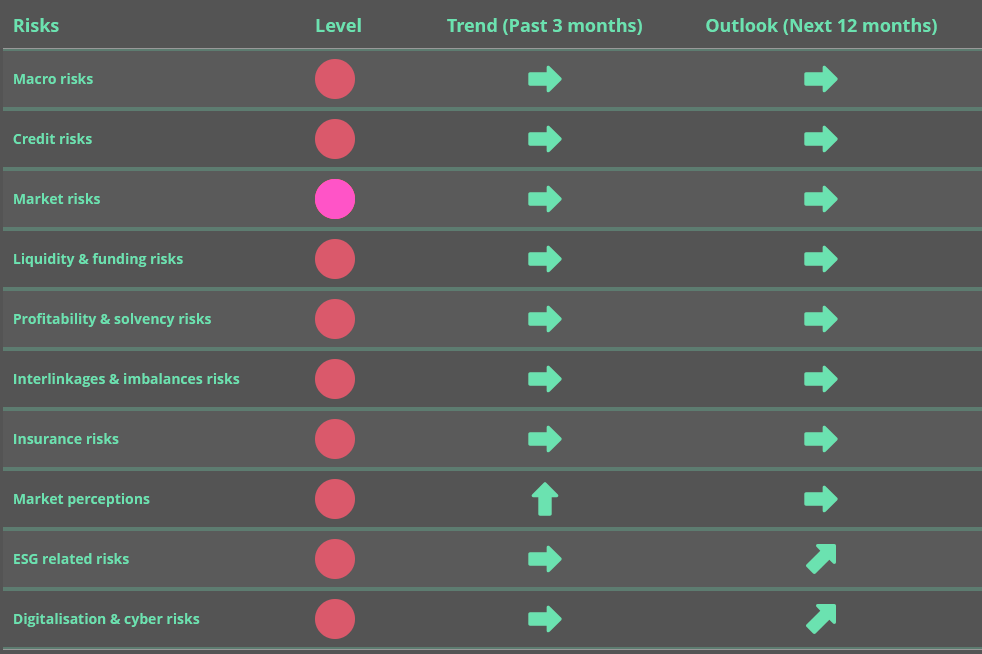

Ризики у європейському страховому секторі залишаються стабільними на середньому рівні, хоча є окремі "вразливі місця" через ринкову волатильність та ціни на нерухомість, йдеться у звіті EIOPA.

Інформаційна панель страхових ризиків European Insurance and Occupational Pensions Authority, заснована на даних Solvency II, узагальнює основні ризики та вразливі місця в страховому секторі Європейського Союзу за допомогою набору показників ризику. Дані базуються на фінансовій стабільності та пруденційній звітності, зібраній від страхових груп і індивідуальних страхових компаній.

Ринкові ризики залишаються підвищеними через високу волатильність та вразливість у сфері нерухомості Єврозони. Останні дані показують продовження зниження цін на нерухомість, хоча воно відбувається повільніше, ніж у попередні квартали. Всі інші категорії ризиків страхової галузі залишаються на середньому рівні.

- Макроекономічні ризики - прогнозоване зростання ВВП залишається стабільним, інфляційні прогнози трохи знизилися, а фіскальні баланси на кінець вересня 2024 року навіть покращилися порівняно з попереднім кварталом.

- Кредитні ризики - спреди кредитних дефолтних свопів (CDS) для державних і корпоративних облігацій залишилися здебільшого незмінними, за винятком спредів для незабезпечених фінансових корпоративних облігацій, які звузилися.

- Ліквідність та фінансування - умови фінансування на ринку катастрофічних облігацій покращилися порівняно з попереднім кварталом, тоді як інші показники ліквідності залишилися в основному без змін.

- Ризики платоспроможності та прибутковості - коефіцієнти платоспроможності страхових груп та окремих компаній страхування життя трохи знизилися у другому кварталі, але залишилися в основному незмінними для компаній з ризиками у сфері non-life.

- Ризики, пов'язані з ESG, а також ризики цифровізації та кібербезпеки демонструють погіршення прогнозу на наступні 12 місяців, згідно з оцінками національних наглядачів.

Останні дані про дохідність активів, співвідношення доходу до премій і дохід на надлишок активів над зобов'язаннями вказують на стабільні перспективи прибутковості для страховиків, йдеться у Insurance Risk Dashboard. Сприйняття ринком страхового сектора залишається стабільним, але має висхідну тенденцію, оскільки для деяких груп зросли коефіцієнти оцінки. За цей період акції компаній зі страхування життя та non-life перевершили ринок.

10 основних ризиків страхового сектору Європи

1. Макроекономічні ризики

Макроекономічні ризики залишаються стабільними на середньому рівні. Прогнози щодо зростання ВВП у основних географічних регіонах залишаються на рівні близько 1,3% протягом наступних чотирьох кварталів, тоді як прогнози глобальної інфляції дещо пом’якшилися, у середньому до 2,1%, порівняно з 2,2% у попередньому кварталі.

Середні ставки монетарної політики в основних валютах незначно знизилися, а скорочення балансів основних центральних банків дещо сповільнилося порівняно з попередніми періодами.

Середньозважене значення 10-річних своп-ставок для ключових валют також трохи знизилося порівняно з попереднім кварталом. Фіскальні баланси великих економік покращилися, скоротившись з -4,4% до -3,7% у першому кварталі 2024 року, тоді як розрив між кредитами та ВВП залишався стабільним на рівні приблизно -18,2%. Рівень безробіття також стабільний на основі останніх даних за 2 квартал 2024 року.

2. Кредитні ризики

Кредитні ризики залишаються на середньому рівні. У третьому кварталі 2024 року спреди кредитно-дефолтних свопів (CDS) для державних, фінансових забезпечених і нефінансових корпоративних облігацій залишалися стабільними, тоді як спреди для фінансових незабезпечених корпоративних облігацій зменшилися.

У другому кварталі 2024 року середній ризик страховиків щодо фінансових незабезпечених, державних і нефінансових облігацій дещо зріс, тоді як їхній ризик щодо фінансових забезпечених облігацій залишився загалом незмінним порівняно з попереднім кварталом.

Середній розмір інвестицій страховиків як частка загальних активів становив приблизно 25% у державних облігаціях, 9,7% у фінансових незабезпечених облігаціях (з 9,1%), 1,4% у фінансово забезпечених облігаціях та 10,3% у незабезпечених -фінансові облігації (з 9,8%).

Показник фундаментального кредитного ризику в секторі нефінансових компаній залишився стабільним, виходячи з даних за 1 квартал 2024 року. Вразливість страховиків до іпотечних кредитів і позик залишається низькою, за винятком верхнього хвоста розподілу, який дещо збільшився (медіана на рівні 0,3% від загальних активів, при цьому 75-й процентиль підвищився з 2,5% до 3,4% у другому кварталі 2024 року).

Тим часом співвідношення боргу домогосподарств до доходу в єврозоні знизилося на 2 відсоткові пункти до 86%, виходячи з даних за 1 квартал 2024 року.

Загалом кредитна якість інвестицій страховиків залишається високою, із середнім рівнем кредитної якості (CQS) близько 2, що еквівалентно рейтингу AA від S&P. Середня частка інвестицій з низьким рейтингом (CQS > 3) становила 1,2% у другому кварталі 2024 року.

3. Ринкові ризики

Ринкові ризики залишаються високими. Хоча волатильність ринку облігацій зменшилася наприкінці вересня, вона залишається високою за історичними стандартами. Потрясіння на ринку в серпні були короткими, коли волатильність акцій швидко повернулася до рівнів попередніх кварталів.

Середня частка інвестицій у облігації та акції страховиків залишалася стабільною на рівні 51% та 6% від загальних активів відповідно.

Тим часом ціни на нерухомість продовжували знижуватися, хоча й меншими темпами порівняно з попереднім кварталом, а ризики страховиків до власності залишається загалом обмеженим із середнім показником 3,2% від загальних активів.

Концентрація активів, виміряна за допомогою індексу Херфіндаля-Гіршмана, дещо зросла в другому кварталі 2024 року. Останні дані свідчать про те, що спред інвестиційних доходів над гарантованими процентними ставками для компаній зі страхування життя став позитивним завдяки сприятливим ринковим умовам. Середня невідповідність тривалості залишалася загалом стабільною порівняно з попереднім роком, враховуючи як модифіковану дюрацію активів, так і зобов’язань.

4. Ліквідність і фінансування

Ризики ліквідності та фондування залишаються стабільними на середньому рівні. У другому кварталі 2024 року середній розмір грошових коштів страховиків залишався стабільним на рівні близько 0,7% від загальних активів, а середній коефіцієнт ліквідних активів не змінився порівняно з попереднім кварталом і становив 45% від загальних активів. Навпаки, у 2023 році відсотки страхових відмов у страхуванні зросли, середній показник досяг приблизно 5% (4% у 2022 році).

Останні річні дані вказують на загальний позитивний грошовий потік, виміряний співвідношенням чистих грошових потоків до ліквідних активів.

Тим часом умови фінансування на ринку катастрофічних облігацій покращилися: у 2 кварталі 2024 року обсяги випуску зросли, а мультиплікатор (спред/очікуваний річний збиток) знизився. Обсяг випущених облігацій страховиків становить близько 5,5 мільйонів, а середнє співвідношення купонів до погашення становить близько 0,3 у 3 кварталі 2024 року.

5. Прибутковість та платоспроможність страховиків

Ризики платоспроможності та прибутковості залишаються стабільними на середньому рівні, хоча показники платоспроможності як для страхових груп, так і для компаній страхуванням життя дещо погіршилися у 2 кварталі 2024 року.

Середній коефіцієнт платоспроможності для страхових груп знизився з 214% у 1 кварталі 2024 року до 200% у 2 кварталі 2024 року, тоді як коефіцієнт зобов'язань ризикового страхування залишалися стабільними (зменшення на 7 відсоткових пунктів до 231% для страхування життя та підвищення на 3 відсоткові пункти до 212% для ризикового страхування).

Середній коефіцієнт збитковості ризикового страхування залишався стабільним на рівні 97%.

Згідно з останніми доступними даними, показники прибутковості, такі як рентабельність активів, рентабельність премій і рентабельність перевищення активів над пасивами, залишаються в основному незмінними порівняно з попередньою оцінкою щодо середніх значень.

6. Ризики взаємозв'язків і дисбалансів

Ризики взаємозв'язків і дисбалансів залишалися стабільними на середньому рівні. Медіана ризику страховиків до банків зросла на 2 відсоткові пункти до 16% від загальних активів, тоді як ризики до інших страховиків (1,2%) і фінансової діяльності, крім банківської та страхової (23%), залишилися майже без змін порівняно з попереднім кварталом.

Середня частка внутрішнього суверенного боргу та деривативів страховиків також залишилася стабільною на рівні близько 8% і 0,3% від загальних активів відповідно. Частка премій, переданих перестраховикам, була загалом стабільною, із середнім значенням у 4,4% у другому кварталі 2024 року, порівняно з 4,8% у попередньому кварталі.

7. Страхові ризики

Страхові ризики залишаються стабільними на середньому рівні. У другому кварталі 2024 року зростання премії за страхування життя та страхування ризиків залишалося позитивним (із середнім зростанням на 6% і 9% відповідно). Розподіл коефіцієнта збитковості зріс з медіаною на рівні 64% у 2024 році.

8. Сприйняття ринку

Сприйняття ринку залишається на середньому рівні, але з тенденцією до зростання. Наприкінці вересня акції страхування життя та інших видів страхування перевершували ринок. Хоча середнє співвідношення ціни та прибутку для страхових груп залишалося стабільним у той самий період, верхній хвіст розподілу перемістився вгору. Розподіл спредів CDS страховиків залишився в основному незмінним порівняно з попереднім кварталом, тоді як відбулися дві позитивні зміни в зовнішніх рейтингах страхових груп.

9. ESG ризики, пов’язані з

Ризики, пов’язані з ESG (екологічне, соціальне та корпоративне управління), залишаються стабільними на середньому рівні, хоча прогноз на наступні 12 місяців вказує на зростання ризику. Середній рейтинг ESG для страховиків у вибірці залишився незмінним, з позитивними змінами в екологічних рейтингах і загальною незмінною картиною для соціальних рейтингів і рейтингів управління.

У другому кварталі 2024 року середній рівень ризику страховиків за зеленими облігаціями, як відсоток від загальної кількості корпоративних облігацій, становив 6,4%, незмінно порівняно з попереднім кварталом. Подібним чином, середній рівень впливу активів, пов’язаних із кліматом, залишався стабільним на рівні 3,6% від загальних активів у другому кварталі 2024 року.

Що стосується показників кліматичних фізичних ризиків, рівень ризику повені та шторму залишився незмінним, із помітно вищим ризиком ризик шторму.

10. Цифровізація та кіберризики

Цифровізація та кіберризики залишаються на середньому рівні, прогноз ризику зростатиме на наступні 12 місяців. Сприйняття цих ризиків для страхового сектору, за оцінками наглядових органів, дещо знизилася в 3 кварталі 2024 року через зниження передбачуваної ймовірності ризику.

Кібернегативні настрої дещо зросли, відображаючи зростання занепокоєння серед страховиків протягом того ж кварталу. Крім того, кількість глобальних кібератак, які зачіпають усі сектори, згідно з загальнодоступними даними, зменшилася в четвертому кварталі порівняно з попереднім кварталом.