Глобальний FinTech ринок залишається осередком інновацій і зростання, незважаючи на кілька років скорочення фінансування фінтех-стартапів. З появою таких революційних технологій, як Generative AI, і з тим, що досі мільярди людей у всьому світі не мають і не мають банківських послуг, фінтех має величезний потенціал, йдеться у звіті Boston Consulting Group. "Ми й надалі очікуємо, що до 2030 року фінтех сектор досягне 1,5 трильйона доларів, тобто зростання в п’ять разів".

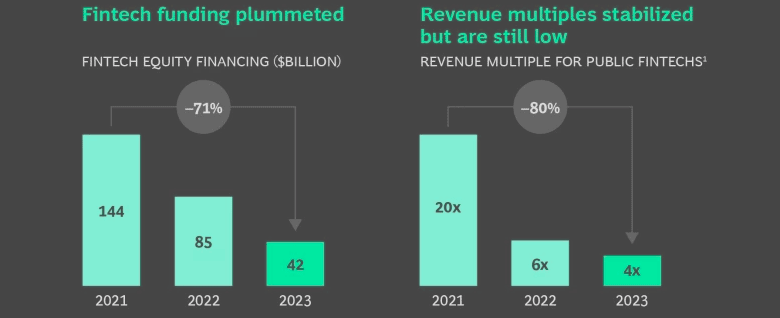

Після піку 2021 року оцінка доходів фінтехів помітно знизилася, середні мультиплікатори впали з 20x до 4x, що супроводжувалося зниженням фінансування на 70% у цілому та майже на 50% лише за минулий рік.

Однак правила гри змінюються. Зростання будь-якою ціною більше не є лозунгом. Еволюція фінтехів призвела до моменту, коли обачність — здатність уникати збільшення ризику для фінансової системи — буде настільки ж важливою, як і здатність генерувати прибуткове зростання.

Звіт ґрунтується на інтерв’ю з більш ніж 60 глобальними керівниками та інвесторами фінтех, в ньому досліджуються п’ять обов’язкових вимог для гравців нової екосистеми фінансових технологій.

Глобальний ринок фінтехів демонструє значне зростання доходів, збільшившись на 14% за останні два роки в усіх секторах і на 21%, якщо виключити фінтех-компанії, які піддаються впливу криптовалюти та Китаю (обидва на основі сукупного річного зростання).

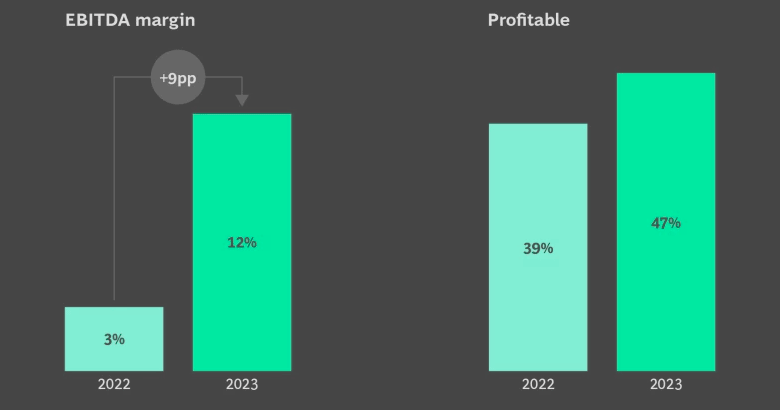

Уряди, особливо в таких країнах, як Бразилія та Індія, бачать значні прибутки від інвестицій в інтегровану цифрову публічну інфраструктуру, що сприяє значному зростанню цифрових платежів та інновацій. Галузь відходить від підходу зростання за будь-яку ціну до підходу, зосередженого на прибутковому зростанні, із підвищенням середньої рентабельності на 9 процентних пунктів.

«Із річним прибутком у 3,2 трильйона доларів на базі загального доходу в 14 трильйонів доларів галузь фінансових послуг є одночасно великою та готовою для інновацій», – додав керуючий партнер QED Investors Найджел Морріс.

Ці виклики є частиною короткострокової корекції — послаблення ентузіазму інвесторів. Глобальні доходи фінантехів продовжують стабільно зростати: +14% за останні два роки загалом і +21%, якщо не врахувати крипто- та китайські фінтехи. Можливо, більш помітним є те, що галузь почала перехід до прибуткового зростання, при цьому маржа EBITDA покращилася в середньому на 9 процентних пунктів. Але ця зміна все ще перебуває на ранніх стадіях, оскільки більшість із 70 провідних державних фінтех-компаній все ще працюють нижче порогу «правила 40».

У звіті окреслено чотири ключові тенденції, які формують майбутнє фінансових технологій. Останні кілька років повернули на землю високопролітний фінтех-сектор.

Однак з’явиться оптимізований і спеціалізований набір компаній, і вони зіткнуться з чотирма основними темами:

- Ринок вбудованого фінансування. На сегмент малого та середнього бізнесу (SMB) припадатиме приблизно половина (150 мільярдів доларів); споживчий сегмент, який активно впроваджує технології у сфері платежів, кредитування та страхування, до 2030 року становитиме 120 мільярдів доларів доходу; а корпоративний сегмент досягне 50 мільярдів доларів доходу. Відомі фінтех-компанії продовжуватимуть отримувати левову частку короткострокових вигод, тоді як більші, відоміші банки претендуватимуть на зростаючу частку з часом.

- Підключена торгівля. Підключена комерція стає довгоочікуваним додатком для банків, створюючи новий потік доходу, збільшуючи лояльність клієнтів і дозволяючи банкам пропонувати маркетинговий канал для своїх клієнтів малого та середнього бізнесу. Використовуючи детальні дані клієнтів, банки показують своїм клієнтам гіперспеціалізовану рекламу; потім торговці платять банку на основі віднесених продажів або трафіку. Оскільки основні потоки доходів продовжують перебувати під тиском, а депозити ризикують стати товарними у середовищі з високою прибутковістю, е-коммерс натякає на майбутню модель для банків.

- Відкритий банкінг матиме помірний вплив на банківську діяльність, але більший – на рекламу. Ми вважаємо, що відкритий банківський бізнес і надалі буде актуальним, але навряд чи змінить основу конкуренції в споживчому банкінгу. У країнах, де відкриті банкінги мали значний час для зрілості, не з’явилося жодного вбивчого прикладу використання, який би стимулював зміну клієнтів. Звичайно, це не означає, що відкритий банкінг не матиме жодного впливу. Але сукупний дохід на рівні підключення залишатиметься скромним, а цінність отримуватимуть постачальники кінцевих варіантів використання, які використовують відкриту банківську інфраструктуру. У рекламі доступ до даних на рівні транзакцій забезпечить більш своєчасні та цілеспрямовані персональні пропозиції.

- GenAI тепер змінить правила продуктивності, а за ним будуть інноваційні продукти. Генеративний штучний інтелект вже забезпечує відчутне підвищення продуктивності фінансових послуг. Для GenAI у фінансових технологіях, враховуючи, що його структура витрат, спрямована на першу чергу на цифрові технології, значною мірою спрямована на сфери, де технологія приносить величезні переваги — кодування, підтримка клієнтів і цифровий маркетинг — вплив, імовірно, буде ще більш відчутним у найближчій перспективі. Використання GenAI в інноваційних продуктах буде відставати від його використання для підвищення продуктивності, але ми очікуємо, що воно послідує.

Існуюче нормативне середовище разом із зростаючою можливістю для партнерських відносин між банками і фінтехами підвищує критичну важливість готовності до ризиків і відповідності. Для фінтех-компаній це вимагає наскрізного огляду відповідності — попереджувальної оцінки чинних нормативних актів і активного впровадження галузевих інструкцій і засобів контролю. Для банків заклик до дії полягає в тому, щоб зміцнити наявні сильні сторони комплаєнсу та нагляду за своїми фінтех-партнерами.

Заклик інвесторів до фінтех-компаній покращити EBITDA більш ніж на 25 процентних пунктів. Лише 33 із 70 найбільших публічних фінтех-компаній були прибутковими у 2023 році, а гравці вищого квартилю за показником EBITDA випередили компанії нижнього квартилю приблизно на 25 процентних пунктів у 2023 році за всіма категоріями витрат.

Ці цифри говорять про значні можливості для відчутної економії коштів у всій галузі. Щоб підвищити показник EBITDA більш ніж на 25 процентних пунктів, фінтех-компанії повинні створити масштабовану структуру витрат, яка забезпечуватиме комплексний прибуток у міру зростання організацій.

Шлях до IPO (або стратегічного продажу) - більшість фінтехів розглядають таку форму залучення капіталу. Оскільки процентні ставки знижуються, ми очікуємо, що IPO разом із стратегічними продажами та іншою діяльністю M&A почнуть розвиватися. Але багато фінтех-компаній зробили стрибок на IPO лише для того, щоб побачити, як ціни на їхні акції впали на 40–80% від початкового лістингу.

Готуючись до IPO, фінтех-компанії повинні розповісти всебічну історію власного капіталу про те, як вони залучатимуть користувачів за стабільних витрат, розвиватимуться прибутково та відповідатимуть зростаючим нормативним вимогам. Їм також необхідно досягти достатнього масштабу, операційної стабільності та передбачуваності, щоб виправдати витрати та ретельну перевірку, пов’язану з виходом на біржу. | Форіншурер