Страхование неотделимо от предотвращения рисков. Однако последние разработки в сфере технологий и соответствующая доступность данных могут повлиять на изменения всей отрасли страхования.

Ключевой движущей силой этого развития является Интернет вещей (IoT), растущая сеть подключенных устройств, от носимых устройств до промышленных систем управления, считают в The Geneva Association.

Использование Интернета вещей становится все более популярным как в корпоративном, так и в потребительском бизнесе. Действительно, внедрение IoT во всех отраслях неуклонно растет, и, согласно недавнему отчету Kaspersky, 61% предприятий уже используют IoT-приложения. Таким образом, почти две трети корпоративных клиентов страховщиков имеют такие приложения и потенциально могут интегрировать данные в страховые услуги.

Гиперсвязь между людьми, машинами и организациями - распространенная мегатенденция, наблюдаемая почти на всех уровнях общества и во всем мире. Недавнее исследование Aviva показало, что количество подключенных к Интернету устройств в среднем доме в Великобритании увеличилось на 26% за последние три года и превысило 10 устройств.

IoT в страховании - это новая парадигма, которая влияет на стратегию, бизнес-модели и модели, а также на технические и лидерские способности в цепочке создания стоимости страхования и в ландшафте социальных рисков в целом.

Во многих случаях технологии, лежащие в основе профилактических услуг, испытываются, тестируются и предлагаются в других отраслях. Однозначно определен один вариант использования в страховой отрасли, а именно использование Интернета вещей для предотвращения рисков. Однако по-прежнему отсутствует консенсус в отношении того, как преобразовать вариант использования в устойчивое бизнес-обоснование, которое принесет пользу всем заинтересованным сторонам, то есть страховщикам, поставщикам технологий и клиентам. Кроме того, эти услуги страховой отрасли с использованием Интернета вещей также поддерживают переход к Целям устойчивого развития ООН по нескольким направлениям.

Два подхода к предотвращению рисков

Снижение рисков, с которыми сталкиваются клиенты страховых компаний, может быть достигнуто либо напрямую - с помощью решений по снижению рисков в реальном времени, - либо косвенно - путем поощрения безопасного поведения в течение более длительного периода.

Услуги по профилактике не новы в страховой отрасли. В течение многих лет страховщики предоставляли потребителям советы по предотвращению убытков, а группы инженеров по рискам консультировали предприятия в коммерческих направлениях. Однако способы предотвращения риска меняются. Интернет вещей позволяет лучше управлять рисками. Это можно рассматривать как самую суть перехода от простого переноса риска к сценарию «предписать и предотвратить».

Снижение рисков в реальном времени

Снижение рисков в реальном времени является результатом прямого использования технологии IoT и может включать:

- Автоматические действия исполнительных IoT-датчиков, которые влияют на опасную ситуацию без какого-либо вмешательства человека, например, автономные системы вождения в автомобилях или

- Предупреждение о том, чтобы вызвать какое-либо вмешательство человека, например, предупреждение об утечке воды, которое активирует службу экстренного ремонта

Эти действия по снижению риска могут быть инициированы обнаружением трех различных ситуаций:

- Пропущенные задачи по обеспечению безопасности, такие как плановый осмотр или оборудование, которое требует профилактического обслуживания, или пациент с диабетом, который оставил инсулин дома или пропустил проверку уровня сахара в крови.

- Рискованная ситуация, например, замерзшая труба; дверь холодильника, оставленная открытой; пролитая жидкость на полу супермаркета; рабочие без соответствующего оборудования на рабочем месте; небезопасный подъем работником; отвлеченный водитель.

- Последствия уже произошедшего события, например, утечка воды; небезопасное рабочее место; травмы; или несоблюдение пациентом режима лечения. Затем система IoT инициирует действие по смягчению последствий.

Предотвращение рисков в реальном времени является наиболее зрелым в коммерческих направлениях, что обусловлено культурой контроля над убытками, присущей коммерческому страхованию. Полевые инспекции, проводимые инженерными группами, хорошо налажены, и расширение этой работы с помощью новых технологий кажется естественным шагом.

Как интернет вещей (IoT) можно использовать в страховании?

Ряд автостраховщиков по всему миру интегрировали предупреждения в реальном времени в свои телематические программы. Эта оперативная обратная связь - от предупреждений о выезде с линии до предупреждений о приближающихся рискованных перекрестках - влияет на поведение вождения и позволяет страховщикам снизить ожидаемые убытки.

Датчики утечки воды - одна из самых распространенных профилактических услуг при страховании жилья. Однако на сегодняшний день страховщики изо всех сил пытаются внедрить подходы, которые генерируют значительный спрос и устойчивое экономическое обоснование. Найти устойчивое бизнес-обоснование на рынке страхования умного жилья непросто, но постоянные инновации должны сделать домовладельцев окончательными победителями.

На сегодняшний день наиболее успешным подходом является объединение предотвращения рисков с другими услугами для клиентов, такими как безопасность. Устойчивое экономическое обоснование строится на наборе различных услуг, некоторые из которых продаются после покупки, и на снижении уровня оттока клиентов за счет взаимодействия с клиентами.

Жизнь и здоровье - наименее развитая область для услуг по снижению рисков в реальном времени. За последние несколько лет было проведено множество пилотных проектов в сфере страхования, связанных с ранним выявлением, оптимизацией ухода и соблюдением режима лечения, но лишь несколько примеров достигли рыночного уровня.

Поощрение менее рискованного поведения

Второй способ предотвратить риск - поощрять менее рискованное поведение. Страховщики должны сыграть свою роль в создании позитивной культуры безопасности и повышении осведомленности общества.

Из успешных примеров можно выделить трехкомпонентную концепцию:

- информирование о текущем уровне риска

- предложить изменение в поведении

- стимулировать изменение поведения

Устойчивое принятие более безопасных привычек на благо всех заинтересованных сторон может произойти только тогда, когда будут успешно реализованы все три компонента.

Первые два столпа тесно взаимосвязаны и зависят от отзывов клиентов. Осведомленность о текущем уровне риска приводит к вопросу: какое изменение сделает деятельность более безопасной? Прежде чем менять свое поведение, нам нужно знать о нашем текущем поведении.

Недостаточно повысить осведомленность о рискованном поведении и определить способы его изменения. Необходимо активно стимулировать людей к реальным и устойчивым изменениям в их поведении с помощью вознаграждений.

Восприятие покупателем ценности вознаграждений, их культурного контекста и частоты, а также взаимосвязь с поведенческой экономикой - все это является неотъемлемой частью. Изменения в человеческом поведении также инстинктивны, поэтому необходимо сочетание поведенческой экономики и геймификации для вовлечения людей, чтобы способствовать изменению поведения.

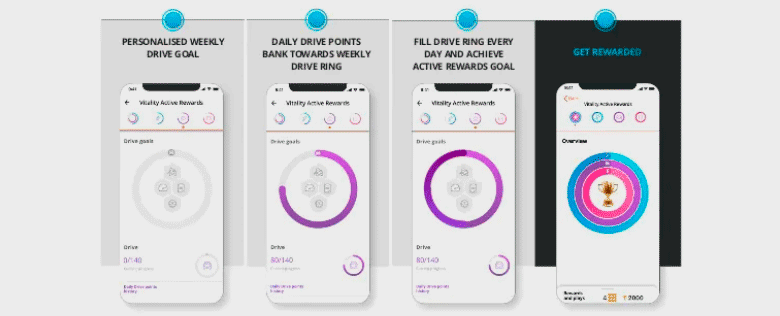

Самое зрелое направление бизнеса - это жизнь и здоровье. Клиентам предоставляются полностью индивидуальные предложения и задачи, основанные на количестве шагов, зарегистрированных их мобильным телефоном, или данных о физической активности с носимых устройств.

В персональной автомобильной телематике клиенты часто получают подробный анализ своего стиля вождения через панель управления в мобильном приложении. Многие страховщики также автоматически отображают подсказки для улучшения результатов вождения или вводят соревнования по определенным «проблемам» - так называемые таблицы лидеров.

В коммерческих целях данные IoT используются для улучшения деятельности групп по контролю за убытками и для периодического предоставления информации о безопасности риск-менеджерам и надзорным органам застрахованных компаний.

Исследования практических примеров по стимулированию более безопасного поведения позволили сделать следующие основные выводы:

- Система поощрений должна быть настроена так, чтобы укреплять позитивное поведение. Доступность награды является ключевым моментом.

- У стимулирования есть культурные аспекты. Важно найти убедительные преимущества и вознаграждения, которые привлекают целевых клиентов. То, что работает в одной стране, не обязательно работает в другой. Вознаграждение должно быть явным и ощутимым. Например, ежемесячный возврат денег на топливо эффективен, но бесплатный еженедельный кофе также существенно влияет на поведение.

- Частота - ключ к успеху. Одной годовой скидки на премию недостаточно. Позитивное взаимодействие необходимо развивать на краткосрочной основе. Этот механизм дает людям повод вернуться на платформу.

Интеграция технологий в профилактические услуги значительно увеличивает сложность. В результате факторами успеха являются эффективная трансформация бизнеса, культурные изменения и понимание соответствующего финансового менеджмента, а не сама технология.

В финансовом менеджменте этой новой парадигмы необходимо учитывать несколько новых элементов, таких как плата за услуги, взносы партнеров, эффекты самостоятельного выбора и чистые затраты на Интернет вещей, которые сложнее интегрировать в экономику традиционных страховых продуктов. | Фориншурер