Страховщики, которые предвидят и планируют изменения, могут создать собственное будущее. По мнению экспертов PWC, акцент смещается в пользу потребителя из-за роста новых клиентских ожиданий. В отчете «Turning change into an opportunity» PWC утверждает: «Новые социальные тенденции изменят традиционные модели ведения бизнеса в страховой отрасли».

Страхователи требуют более быстрых транзакций, как платежей, так и выплат, и все больше потребителей хотят работать напрямую со страховыми компаниями и иншуртехами без посредников. PWC связывает этот сдвиг с развитием технологий, потому что смартфон снабдил потребителей мобильным устройством, отвечающим их требованиям.

По мере совершенствования технологий конкуренты на страховом рынке будут иметь одинаковые преимущества и возможности, но успех будет зависеть от тех, кто первый ими воспользуется. Если вы не хотите научиться использовать биг-дату для развития отрасли, вам будет сложно не отставать от конкурентов. PWC напоминает, что развитие технологий дает возможность людям, работающим в страховой отрасли, упростить подключение к интернету и без проблем анализировать большие объемы данных. Чтобы использовать этот подарок технологии, вам необходимо проанализировать данные, которые собираются от потребителей. Знание этих данных поможет страховщикам обновить андеррайтинг и тарифы на страхование.

5 ключевых тенденций, которые в следующем десятилетии повлияют на глобальный страховой сектор:

- Социальные: баланс сил смещается в сторону клиентов.

- Технологические: достижения в области программного и аппаратного обеспечения, которые превращают «большие данные» в полезные идеи.

- Окружающая среда: появление более сложных моделей риска и передачи риска для решения проблемы возрастающей серьезности и частоты катастрофических событий.

- Экономические: рост экономической и политической власти на развивающихся рынках.

- Политические: гармонизация, стандартизация и глобализация страхового рынка.

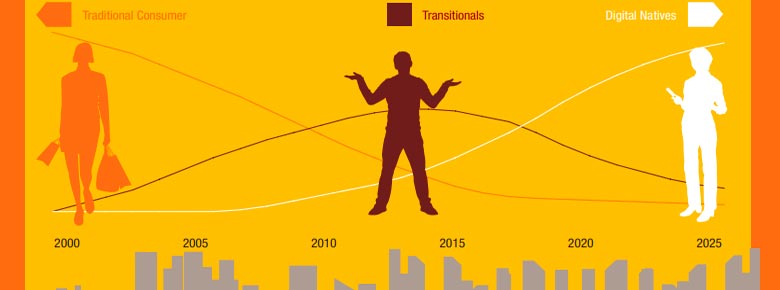

Исторически сложилось так, что в страховом секторе преобладали посредники, которые играли роль в понимании потребностей потребителей и бизнеса, а затем подбирали и адаптировали страховые продукты и решения к их потребностям. Интернет, мобильность и социальные сети изменили правила игры за последнее десятилетие и создали новое поколение клиентов, которым требуются простота, скорость и удобство взаимодействия.

Эти тенденции будут усиливаться, что приведет к ситуации, когда клиенты будут с большей готовностью покупать «напрямую», используя свою онлайн- и офлайн-сеть «доверенных» друзей и родственников, чтобы направлять свой выбор. Это приведет к фундаментальному пересмотру роли "рекомендаций" посредников и исчезновению дистрибьюторов как канала продаж.

45% ожидают разрушения существующей системы продаж страховых продуктов, когда клиенты покупают напрямую и даже объединяются в группы, чтобы напрямую договариваться о крупном страховом покрытии.

Согласно данных Института страховой информации (III), традиционная страховая отрасль часто имеет плохую репутацию из-за того, что она стоит "за достижениями" технологий (а не использует их). За последние несколько лет произошли революционные технологические усовершенствования, а в следующем году будет еще несколько. Важно быть в курсе того, какие типы новых технологий создаются, чтобы проявлять изобретательность в поисках способов, которыми эти технологии повлияют на ваших клиентов.

По мере того, как страховая отрасль получает рост производительности от последней волны автоматизации, новые технологии значительно повышают операционную эффективность, увеличивают возможности получения доходов и улучшают качество обслуживания клиентов.

Важными новыми технологическими разработками для страховой отрасли являются:

- Рост количества смартфонов и планшетов в сочетании с облачными вычислениями, которые обеспечивают постоянный доступ к интернету.

- Стремительный рост вычислительной мощности и хранилища, позволяющий накапливать и анализировать чрезвычайно большие объемы данных.

- Рост числа активных датчиков и устройств, подключенных к интернету.

Не все новые технологии нужно использовать для роста компании. Однако вы можете найти способы использовать свои знания о дронах, интернете вещей (IoT) и других последних достижениях технологий. Знание этих разработок поможет вам общаться с клиентами, которые будут чувствовать себя более комфортно, работая с кем-то, кто понимает их проблемы.

Рост числа подключенных к интернету устройств и датчиков, который достигнет 50 миллиардов к 2020 году, окажут значительное влияние на доступность информации в реальном времени - эту тенденцию часто называют «большими данными». Страховщики, которые могут использовать эту информацию для улучшения ценообразования, андеррайтинга и контроля убытков, будут иметь явное конкурентное преимущество перед своими коллегами.

Чтобы использовать Big Data, глобальные инвестиции в передовые аналитические методы увеличиваются, чтобы развивать возможности для обработки больших объемов неструктурированных и мультимедийных данных, таких как непрерывное видео в реальном времени, ведение дневника и социальное общение. Эти достижения приведут к созданию программного обеспечения - и, в конечном итоге, оборудования, - которое может преобразовывать «большие данные» в практические идеи.

Достижения в технологиях искусственного интеллекта, таких как машинное обучение, понимание естественного языка и интеллектуальное принятие решений, позволят страховщикам перейти от использования технологий для обработки транзакций к принятию решений. Сегодня аналитические методы используются для принятия специальных решений с использованием структурированных данных.

В 2020 году использование неструктурированных данных (например, социальных сетей, устройств, видео и аудио) успешно дополняет структурированные данные, позволяя страховщикам принимать стратегические перспективные решения.

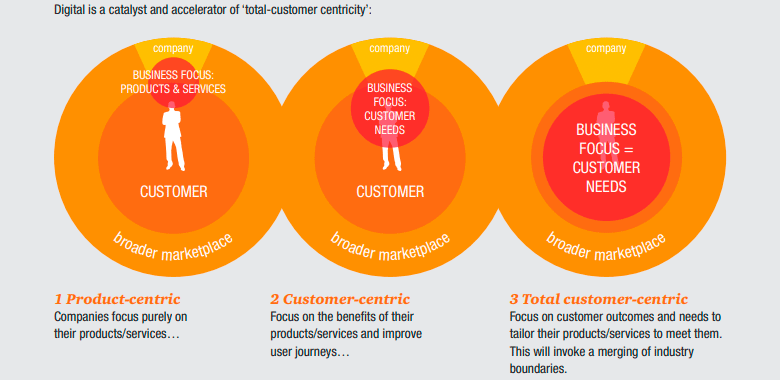

Что мы подразумеваем под диджитализацией? Цифровые технологии - это термин, который мы используем для описания новаторского набора разработок в области ожиданий, поведения и взаимодействия клиентов, которые быстро меняют правила ведения бизнеса:

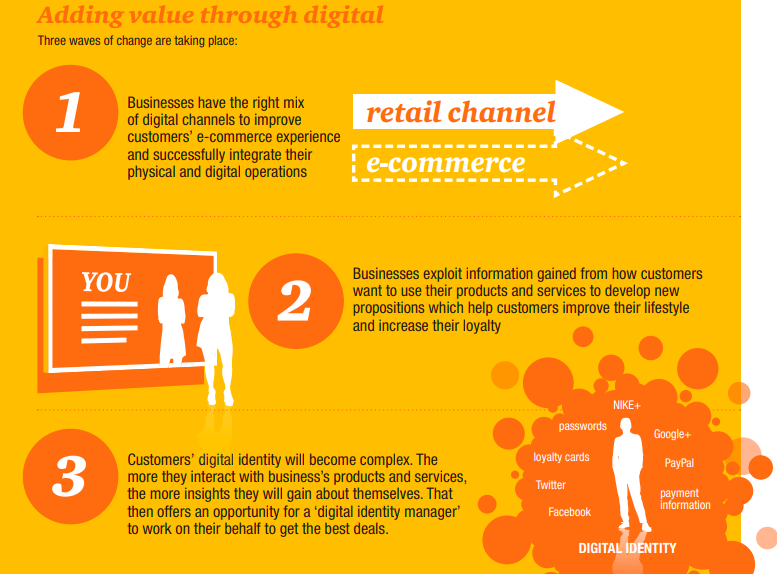

Социальные сети. Социальные сети становятся ключевым, если не «главным» способом, с помощью которого клиенты получают информацию и делятся ею, развивают восприятие бренда и принимают решения о покупке. Есть огромные коммерческие возможности для предприятий, которые могут улавливать сигналы («мгновенное понимание») и превращать их в потенциальных клиентов. Социальные сети также будут иметь решающее значение в отслеживании реакции на нововведения.

Мобильные устройства, носимые устройства и датчики - мобильные устройства укрепляют взаимодействие и взаимопонимание за счет увеличения частоты взаимодействия, сбора данных и обмена информацией. Телематические и носимые датчики позволяют страховщикам отслеживать состояние здоровья страхователя, учитывать это в оценке рисков и страховых тарифов в режиме реального времени, а также предупреждать страхователя о потенциальных проблемах, чтобы они могли обратиться за немедленным или даже профилактическим лечением.

Аналитика - дополнение обычных данных неструктурированными большими данными может помочь улучшить профилирование рисков и клиентов. К преимуществам относится возможность адаптировать продукты к личным потребностям и формировать впечатление от личных предпочтений.

Облачные технологии - увеличивает вычислительную мощность и снижает барьеры для входа на рынок. В отличие от предыдущих эпох, когда стартапы требовали высоких фиксированных затрат, предприятия могут начать работу с очень небольшими затратами, а затем варьировать расходы в зависимости от спроса.

От реактивной бизнес-модели к превентивной: коммерческие страховщики уже готовы использовать подключенные устройства и датчики для разработки управления рисками и убытками и повышения производительности, но мы также предполагаем, что страховщики жизни и здоровья также будут их использовать.

К 2021 году ряд биотехнологий будет доступно в наномасштабе, что даст возможность незаметно встраивать устройства и датчики в человеческое тело. Ожидается, что рынок доставки лекарств с использованием нанотехнологий будет расти со среднегодовым темпом 21,7%. Такие нанотехнологии могут значительно улучшить результаты для здоровья за счет усиления мониторинга и профилактического контроля хронических заболеваний.

Модель медицинского обслуживания и лечения развивается в сторону индивидуализации здравоохранения. Снижение заболеваемости и смертности в результате окажет серьезное влияние на страховщиков жизни и здоровья. Потребители в конечном итоге будут использовать персонализированную медицину для создания индивидуальных медицинских решений, которые активно изменяют биохимию тела в ответ на риски и условия, уникальные для каждого человека. Эти медицинские достижения сгладят кривую затрат, поскольку смертность и заболеваемость резко улучшатся. Некоторые из этих достижений могут также снизить судебные издержки, поскольку производители медпрепаратов могут предоставить подробные доказательства эффективности своих лекарств.

Страховщики всегда уделяли особое внимание контролю за убытками и управлению рисками, но эта тенденция будет углубляться и распространяться на другие направления страхования. Фитнес-браслеты смогут перейти от пассивной идентификации к ценообразованию, отвечающему конкретному риску и реагированию на выплаты по претензиям с упреждающим использованием «больших данных» и полезной аналитической информации для снижения потерь и лучшего управления рисками. Для страховщиков жизни и здоровья, а также аннуитетных и пенсионных программ устройства мониторинга могут значительно увеличить продолжительность жизни и увеличить количество лет активной пенсионной жизни.

Страховой сектор всегда использовал, в первую очередь, внутренние данные в структурированном формате для принятия операционных решений, в отношении каких клиентов нацеливаться, как оценивать риск, как оценивать убытки. Сейчас же неостраховщики будут все больше использовать большие объемы данных датчиков в реальном времени, неструктурированные данные из социальных сетей и мультимедийные данные, такие как текст, голос и видео.

По мере развития сложных методов искусственного интеллекта страховщики начнут использовать эти неструктурированные данные для перспективных стратегических решений, например, какой продукт или решение больше всего подходит для клиента с учетом его текущей и будущей ситуации, в какие развивающиеся страны следует войти, а также когда и как проактивно управлять клиентским опытом, чтобы удерживать наиболее прибыльных клиентов и избавляться от убыточных. Страховщики, которые могут использовать «большие данные» в реальном времени и передовые методы прогнозного моделирования, получат значительное конкурентное преимущество.

Возрастающая привлекательность развивающихся рынков в сочетании с неопределенным ростом в развитых странах и ужесточением нормативных требований заставит страховщиков пересмотреть свои стратегические цели в отношении развивающихся стран.

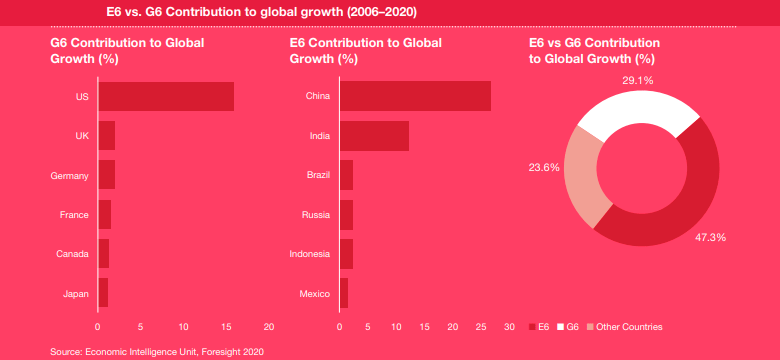

Доля в мировом ВВП стран E6 (Китай, Индия, Бразилия, Россия, Индонезия и Мексика) растет на протяжении последних 20 лет, и кризис ликвидности и задолженностей финансового кризиса 2008 года продолжает сказываться на экономике развитых стран больше, чем новые риски. Вклад E6 в рост мирового ВВП составил 47% в период с 2006 по 2020 год, тогда как G6 внес менее 24% в тот же период.

Наряду с развитием технологий в страховой индустрии не последнее место занимает сектор киберрисков, понимание которого поможет вам подготовиться к проблемам, которые могут возникнуть у частных лиц и предприятий. Физические лица могут захотеть получить страховку для покрытия своих личных убытков, когда на них повлияет утечка данных, а компании захотят застраховаться от других дорогостоящих рисков и расходов, которые включают нотифицирующие органы, уведомление клиентов, расходы на урегулирование, штрафы, затраты на обнаружение причины, потерю бизнеса, потерю клиентов, потерю репутации и кибер-вымогательство.

Еще одна адаптация, которая должна произойти для продолжения роста в страховой отрасли в 2021 году, - это понимание того, что значит страховать людей в рамках "экономики по требованию". Технология "страхования по запросу" это новый вызов для традиционных страховщиков, т.к. иншуртех-стартапы уже давно предлагают такие продукты по принципу "включил/выключил" страховую защиту.

Согласно рекомендациям PWC, страховщики должны быть готовы к непредвиденным серьезным катастрофическим экологическим событиям, которые становятся все более серьезными и происходят все чаще. PWC обращает особое внимание на андеррайтеров по страхованию жизни и здоровья, которым необходимо знать о соответствующих уровнях загрязнения и качества воздуха.

PWC ожидает, что в ближайшее десятилетие страховая отрасль претерпит следующих изменений:

- Виртуальные бизнес-группы по интересам. Социальные сети среди владельцев малого бизнеса создадут виртуальные бизнес-группы, объединяющие их риски и сохраняющие более предсказуемые уровни риска. Этой тенденции будет способствовать большая доступность информации и повышение прозрачности страховых тарифов.

- Автоматический андеррайтинг. Текущие тенденции в автоматизации функций квотирования и андеррайтинга для коммерческого страхования будут продолжаться, поскольку страховщики будут пытаться согласовать возможности андеррайтинга со сложностью поступления заявок. Премия за таланты, особенно за талантов-андеррайтеров, будет иметь гораздо большее влияние на коммерческое страхование, чем на личное страхование.

- Трансформация бизнес-модели. Данные, поступающие в реальном времени с датчиков и устройств, продолжат преобразовывать бизнес-модель коммерческого страхования. Коммерческое страхование будет все больше фокусироваться на предоставлении стандартизированных продуктов и дополнительных услуг, которые включают работу с клиентами для упреждающего предотвращения или уменьшения потерь и управления рисками. Кроме того, риски становятся более сложными, что дает возможность использовать улучшенную аналитику данных для развития новых рынков передачи рисков.

PWC упоминает о возможности согласования между регулирующими органами по всему миру. Создание стандарта страховой практики повлияет на цены и условия страховых полисов. Будьте в курсе мировых событий, чтобы подготовиться к этому испытанию.

Если регулирующим органам удастся согласовать глобальные правила страхования, это может привести к большей стандартизации продуктов и полисов и способствовать большей глобализации цепочки создания стоимости страхования. С другой стороны, регулирующие органы могут продолжать разрабатывать новые, но разные правила для каждого страхового рынка. Между этими двумя крайностями развивающиеся рынки будут препятствовать выходу участников из развитых стран на свои рынки или ограничивать их деятельность. Альтернативный промежуточный сценарий заключается в том, что развивающиеся рынки поощряют выход на рынки развитых стран путем снятия ограничений и ослабления нормативных ограничений.

За последние пару десятилетий экономики мира стали более взаимозависимыми, и эта тенденция, вероятно, сохранится. Однако мощь и влияние США, Европы и других стран ОЭСР будут ослабевать по мере того, как развивающиеся рынки продолжают расти, а также становятся двигателем глобального роста. По мере увеличения потребления в этих странах рынок страхования будет расти, что откроет большие возможности для страховщиков на развивающихся рынках. Замедление темпов роста развитых рынков из-за финансового кризиса ускорит переход власти в сторону стран с формирующейся рыночной экономикой и страховщиков с развивающимся рынком.

В недавнем опросе, проведенном PwC: 30% считают, что новые страховщики из развивающихся стран переместятся в развитые страны и станут глобальными страховщиками, 28% предвидят поистине глобальные рынки.

Страховщикам также следует учитывать несколько дополнительных политических тенденций, не относящихся к сфере регулирования.

Давление на платежеспособность программ социального обеспечения и благосостояния во всем мире будет возрастать из-за увеличения коэффициента зависимости. Коэффициенты зависимости (определяемые как отношение числа лиц в возрасте до 18 или старше 64 к числу лиц между этими возрастами), как ожидается, увеличится в среднем на 14% в G6 в период с 2000 по 2025 год. Согласно текущим прогнозам, Целевой фонд социального обеспечения США будет исчерпан в 2037 году, а Фонд Социальной Безопасности сможет заплатить всего 78 центов на вложенный доллар.

Потребители, не верящие в платежеспособность программ социального обеспечения, начнут сосредотачиваться на предоставлении собственных сбережений для выхода на пенсию, поскольку правительства сокращают выплаты. Это создаст новые возможности для страховщиков жизни и аннуитета, хотя правительства, находящиеся под финансовым давлением, вероятно, будут искать способы сокращения расходов при одновременном увеличении налоговых поступлений. Преференциальный налоговый режим в отношении жизни, аннуитета и пенсионной программы можно рассматривать как легкую цель для получения доходов.

Страховщикам необходимо будет быстро адаптироваться, чтобы выдержать эти изменения и сосредоточиться на целях, которые ставятся, чтобы поддерживать рост индустрии. Понимание проблем, стоящих перед следующим годом, подготавливает вас к успеху так же, как клиенты готовятся к опасностям, покупая страховой полис. Вы инвестируете время, которое окупится, когда вы покажете коллегам и клиентам, что готовы к любым обстоятельствам, которые могут встретиться на вашем пути. Нет слишком сложной задачи, поэтому разработайте жизнеспособное решение, чтобы преодолеть любое препятствие, которое встречается на вашем пути. | Фориншурер