Интеграция телематических технологий представляет собой последнюю революцию для автомобильной страховой отрасли. Телематика в целом относится к сбору информации, связанной с удаленными объектами, такими как транспортные средства, через телекоммуникационные сети.

Сегодня, по мнению компании Berg Insight, наступают хорошие времена для рынка страховой телематики. Внедрение телематической технологии в контексте автострахования обычно называют страхованием на основе использования (usage-based insurance, UBI) или страховой телематикой.

Размер страховой премии определяется страховщиком на основе оценки вождения, которая рассчитывается с учетом таких факторов, как использование транспортного средства, местоположение, превышение скорости, торможение, прохождение поворотов, ночное вождение и отвлеченное вождение. На основании оценки вождения страховые компании предлагают скидку на страховое покрытие.

Таким образом, UBI предлагает страховщикам возможность адаптировать свои программы страхования, делая их гибкими и персонализированными. Этот подход влияет на прозрачность тарифов и услуг, а также обеспечивает упрощенное и динамичное взаимодействие с пользователем.

Согласно данным Ernst&Young, провайдеры телематики предполагают, что эффективное решение может снизить размер страховых выплат на 40%, сократить администрирование на 50% и существенно снизить затраты на приобретение и ценовую политику более эффективно. Телематика выгодна как для клиентов, которые могут напрямую снизить цену своей страховой премии, так и для страховщиков, которые могут улучшить свой выбор рисков, сделать обнаружение мошенничества более эффективным и повысить взаимодействие с клиентами. Это верно как для страхования автомобилей, так и для медицинского страхования.

Неоднозначность в отношении норм и законодательных условий действует как сдерживающий фактор для рынка страхования, основанного на использовании, поскольку страховщики, использующие телематику, должны планировать новый продукт для различных регионов той или иной страны.

Решения такого типа, как правило, позволяют автостраховщикам совершенствовать механизмы ценообразования на основе фактических данных о вождении, лучше контролировать урегулирование убытков и дифференцировать свои предложения с текущими и потенциальными страхователями.

Варианты страховой телематики, которые стали популярными в течение многих лет, включают модели определения тарифа автострахования на основе поведения, такие как Pay-As-You-Drive (PAYD), Pay-How-You-Drive (PHYD), Manage-How-You-Drive (MHYD) и Distance Based Insurance (DBI). Концепция Pay As You Live (PAYL) может стать переломным моментом в страховании здоровья.

Подобно решениям телематики в области автострахования, UBI в секторе медицинского страхования может принести выгоду клиентам не только за счет более низких страховых премий, но и страховщикам, которые могут предложить лучшие цены, и правительству, которое может снизить стоимость медицинского обслуживания.

Рынок страховой телематики имеет большое значение. В Евросоюзе было задействовано около 280 млн. автомобилей, в том числе более 240 млн. легковых авто. По оценкам, в Северной Америке использовалось 270 млн. транспортных средств, из которых легковые автомобили и легкие грузовики – 256 млн. авто.

Некоторые виды базового автомобильного страхования являются обязательными в большинстве развитых стран, и, кроме того, существует ряд подкатегорий страхования, которые обеспечивают покрытие для различных типов непредвиденных событий, связанных с автотранспортными средствами.

Рынок зарождающейся страховой телематики в настоящее время находится в фазе сильного роста, который, как ожидается, ускорится в ближайшие годы.

Может показаться очевидным, что рынок UBI начал свою восходящую тенденцию вместе с развитием Интернета вещей (IoT).

До настоящего времени Европа и Северная Америка представляют подавляющее большинство всех программ страховой телематики и активных полисов с международной точки зрения, а ведущие национальные рынки включают США, Италию и Великобританию.

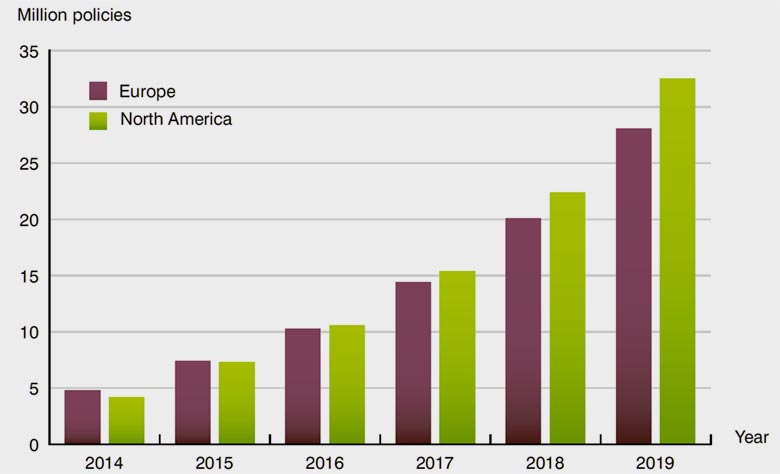

По оценкам Berg Insight, общее количество страховых телематических полисов, действующих на европейском рынке, достигло 4,8 млн. в конце 2014 года. При росте совокупного годового роста в 42,4% число действующих полисов с телематикой в Европе оценивается в 2019 году в 28,1 млн. договоров. В Северной Америке общее число действующих страховых полисов телематики увеличится с 4,2 млн. полисов в конце 2014 года до 32,5 млн. полисов к 2019 году, что составляет совокупный ежегодный рост на 50,6%.

Динамика роста количества страховых полисов с использованием телематики

Крупные игроки на рынке страховой телематики

Страховая телематическая цепочка создания стоимости охватывает несколько отраслей. Страховщики с заметным присутствием на рынке страховой телематики включают в себя Progressive, UnipolSai, State Farm, Allstate, Generali, Allianz и Insure The Box.

Страховые игроки могут самостоятельно разрабатывать телематические программы или полагаться на партнеров. Например, известные поставщики телематики, работающие в страховании, включают Octo Telematics и Cobra Automotive Technologies, а также Intelligent Mechatronic Systems, Baseline Telematics и Scope. Wunelli, Modus, MyDrive Solutions и DriveFactor также являются заметными игроками на рынке. Meta System, Xirgo и Danlaw являются лидерами среди поставщиков телематических технологий (TTP) по количеству используемых в мире устройств UBI.

Автопроизводители все активнее принимают участие в экосистеме. Примеры включают BMW, Fiat, Citroën, Renault-Nissan, General Motors и Ford. Кроме того, мобильные операторы, такие как Vodafone, Telefónica, Verizon и Sprint, начали предлагать страховые телематические решения, работая с партнерами по телематике.

В последние годы на рынке страховой телематики наблюдается значительная активность в сфере слияний и поглощений, в которой участвуют различные участники из разных частей экосистемы. Примечательные M&A-сделки включают приобретение Vodafone Cobra, приобретение Renova Group Octo Telematics, ANDIE (MS&AD), которая приобрела Insure the Box, и приобретение LexisNexis Wunelli.

Тренды развития рынка телематики

Ожидается, что будущий рост рынка телематики будет обусловлен рядом тенденций. Дифференцированные предложения в этой сфере прогнозируются для более широкого диапазона сегментов, и от страховщиков все чаще ожидается использование тарифов, основанных на использовании, а также страховой телематики, связанной с претензиями, урегулированием убытков и различных дополнительных услуг.

Более широкое использование страховщиками Интернета вещей означает, что они могут получать больше данных, относящихся к своим клиентам, и более тщательно их анализировать, таким образом выявляя их потребности и риски, а также сокращая частоту предъявления претензий и их серьезность. Технологии подключенного дома и носимые устройства набирают популярность во всем мире - прогнозируется, что к 2020 году во всем мире будет использоваться 29,5 млрд. устройств.

Ключевыми факторами, которые будут стимулировать развитие рынка телематики, являются распространение решений на базе смартфонов и тенденция в области подключенных автомобилей, которые прокладывают путь для массового использования.

Ожидаются также положительные сдвиги в области владения данными и их переносимости. Berg Insight предвидит будущий сценарий, в котором поддерживается «переносимость данных», что позволяет держателям страховых полисов передавать свои данные о качестве вождения и связанные с ними оценки риска новым поставщикам страховых услуг, аналогично кредитному рейтингу.

Сдвиг в сторону телематики в секторе страхования автомобилей был вызван ростом возможностей смартфонов, ростом числа подключенных автомобилей, а также ростом популярности приложений и телематических решений для смартфонов. Ожидается, что страхование на основе использования телематики будет использоваться примерно 36% автостраховщиков. Это говорит о том, что появятся новые возможности для иншуртех-стартапов, использующих разработку новых мобильных приложений.

Появится много новых возможностей для разработки нового программного обеспечения для создания приложений, которые привлекут клиентов Generation-X и Generation-Y, которые привыкли играть в игры в повседневной жизни.

Более широкое использование страховщиками приложений mHealth обусловлено высоким уровнем внедрения мобильных и беспроводных технологий и необходимостью определения состояния здоровья клиентов. Приложения мобильного здравоохранения позволяют упростить оценку профиля риска, сократить административные расходы и снизить расходы на здравоохранение. Эта тенденция также является многообещающей для новых игроков рынка, поскольку новые приложения будут выпущены известными страховыми компаниями и новичками на этом рынке.

Широкое использование приложений по анализу здоровья клиентов является одной из тенденций, характерных для сектора медицинского страхования. И здесь ключевыми факторами являются внедрение мобильных технологий и высокие расходы клиентов на здравоохранение. Приложения Adherence помогают клиентам получать более адекватные знания о своем лечении и регулярно следить за приемом лекарств. Они также выгодны для страховщиков, поскольку соблюдение планов лечения означает меньшее количество страховых случаев. Пока этот рынок не станет зрелым, существует множество возможностей для разработки новых приложений для привлечения и удержания большего количества клиентов. | Фориншурер