МТСБУ засветило «светофор» и страховщики засияли, как в сказке

... А за ними вдоль забора cкачет бабушка Федора: «Ой-ой-ой! Ой-ой-ой! Воротитеся домой!» Но ответило корыто: «На Федору я сердито!» И сказала кочерга: «Я Федоре не слуга!»…

Тут Федорины коты расфуфырили хвосты, побежали во всю прыть, чтоб посуду воротить: «Эй вы, глупые тарелки, что вы скачете, как белки?… Вы в канаву упадёте, вы утонете в болоте!»

… чудо случилося с ней: стала Федора добрей. Тихо за ними идёт и тихую песню поёт: «Ой вы, бедные сиротки мои, утюги и сковородки мои! Вы подите-ка, немытые, домой, я водою вас умою ключевой. Я почищу вас песочком, окачу вас кипяточком, и вы будете опять, словно солнышко, сиять».

«Уж не буду, уж не буду я посуду обижать. Буду, буду я посуду и любить, и уважать!» Засмеялися кастрюли, самовару подмигнули: «Ну, Федора, так и быть, рады мы тебя простить!»

Бестселлер Корнея Чуковского для детей «Федорино горе» актуален и сейчас.

……………………………

В середине 2015 года МТСБУ, по просьбе телезрителей, ввело новый порядок мониторинга показателей страховщиков ОСАГО, т.к. старый, по мнению президиума, — морально устарел, и не отражал реальной картины состояния страховщика.

Новый порядок предусматривал расчеты оценок на основании показателей деятельности страховщика по ОСАГО из базы данных МТСБУ. Значительно возрос удельный вес показателей качества урегулирования убытков (скорость урегулирования убытков) и относительного количества жалоб от пострадавших и страховщиков на деятельность страховщика. Раньше учитывалось отдельно качество урегулирования по регрессам и по убыткам страхователям и потерпевшим.

После смены методики в Бюро в конце 2015-го приятно отконстатировали, что почти половина страховщиков скоропостижно улучшили свои результаты по качеству урегулирования. Действительно, на «бумаге» получилось, что некоторые «жёлтые» страховщики стали «зелёными», а «красные» — «жёлтыми» (например, «НОВА», «Скайд» и «УОСК», потерявшие лицензии и членство в Бюро, — имели оценку «жёлтый» по общей оценке, несмотря на «красное» урегулирование). Сегодня ситуация аналогичная.

Жить стало лучше, жить стало веселее. По показателю «Оценка деятельности страховщика» за 4-й квартал 2016 года высокий уровень отмечен в 51 страховой компании, средний у 3-х, плохо нет ни у кого. По показателю «Качество урегулирования убытков» 26 страховщиков показали высокий уровень урегулирования, 26 — средний, 2 — низкий.

По показателю «Уровень жалоб от пострадавших и страхователей» лучшие результаты показали 41 СК, средний уровень у 7 компаний, 6 — показали худшие. По соотношению числа жалоб к количеству урегулированных дел лидируют ЮТИКО 11,25% и Эталон 5,71%.

Улучшению пока объяснение одно — страховщики, которые «портили» раньше «светофор» и другую статистику, скоропостижно утилизировались, лишившись лицензий ОСАГО и отчалив по принуждению из МТСБУ.

Странная ситуация: дополнительные взносы по ДВ1, ДВ2 ввели, отчисления страховщиков, страдающих демпингом и «пирамидальностью», в гарантийные фонды Бюро выросли, выдачу бланков им ограничили, светофор подрихтовали, у всех «хорошие» оценки, жалобы есть, но ОСАГО-пирамиды и банкроты, как продолжали появляться, так и появляются. Да, видно, у кого «красное» и «черное», да, всем всё понятно, но руки не доходят что-то сделать, каждый на кухне занят своим: кто электрополисом, кто прямым урегулированием, кто европротоколом.

И пока все заняты, «светофор» стал зеленее, т.к. «Федора» боится все утюги, кастрюли и самовары резко растерять. Приходится страховщиков «умывать ключевой водой, чистить песочком и окатывать кипяточком», дабы товарный вид не пропадал.

Хотя за последние два года сделано много, и результат есть. Так, мы наблюдаем в 2017 году картину маслом, как говорят в Одессе: премии ОСАГО в январе выросли на 0,7%, а выплаты — на 52%, в то время как по 2016 году был рост 14,7% и 29% соответственно. Совпадение? Не думаем. Сезонность? Возможно. Надвигается у кого-то *опа? Скорее всего.

Платить-то клиентам надо: с одной стороны Нацкомфинслуг с жалобами потерпевших и страхователей работает, с другой — МТСБУ.

Две душещипательные истории про страховых посредников на рынке ОСАГО

Один топ-менеджер крупной страховой компании-лидера ОСАГО давеча рассказывал, как к нему приходила «мадам» предпенсионного возраста с золотыми цепями на руках и шее, такого веса, что ей сложно было ручища поднимать и для понятности жестикулировать. Впечатление было, что не мадам пришла к страховщику, а он пришел к ней. Назвала себя страховым посредником с сетью и предлагала за «50% КВ + машина + айфон + аренда офиса + отдохнуть на море» гарантированный поток премий в 2 млн. грн. в месяц. Отказали. Обиделась. Пошла дальше искать более сговорчивого (кстати, оставила контакты, если что — пишите в Редакцию, не дадим).

Еще был аналогичный случай в Билиберджане, когда после громкого банкротства СК «Лафорт» в Дорогую редакцию позвонила менеджер одной небольшой тогда компании на «Ска» начинается, на «йд» заканчивается и интересовалась, нет ли у нас контактов чудо-агентов, которые так хорошо продавали полисы ОСАГО «Лафорта» на дорогах в брендированных плакатами машинках. На резонный WTF? Был даден ответ, мол, руководство поставило задачу их срочно найти. Где этот страховщик всем известно?

В «пирамидостроении» и «страховой жизни с колёс» что важно? Не сбавлять темп, осваивая деньги клиентов и спонсируя посредников и чудо-агентов. Только страховщик «засмотрелся» по сторонам и КВ посреднику снизил до 35-40% — потерял полпортфеля ОСАГО, снизил до 25% — потерял весь, снизил темп с 50% до 20% — убытки выросли в 3 раза, а маржа и прибыль «в минус». А выплаты никуда не деваются, они, как «ждуны», ждут и догоняют затормозивших. Беглый взгляд на «светофор», и можно сделать вывод, что через год «отряд не заметит потери бойцов». А остальные будут тянуть «лямку».

Кто стал «Флэшем» и антигероем по урегулированию в ОСАГО?

Недавно МТСБУ полушёпотом представило средний срок урегулирования убытков по ОСАГО в разрезе страховых компаний за 4-й квартал 2016 года, а нужно было громко, с пресс-конференцией или онлайн-конференцией. Это ведь ключевой показатель, на который должен обращать внимание страхователь.

Дорогая редакция взяла на себя эту скромную миссию по информированию общественности. В итоге, материал «Кто как платит по ОСАГО? Рейтинг страховых компаний по срокам урегулирования» за 2 дня прочитало более 10 тыс. человек, за что им большое человеческое спасибо, ибо, чем меньше необразованных страхователей, покупающих «ОСАГА Дёшега», и дураков на дороге, тем спокойнее спит страховщик по КАСКО и штатный юрист Моторного бюро.

Отдельное отступление и большое спасибо МТСБУ, которое всегда делится данными по рынку ОСАГО и особенно по показателям деятельности страховщиков на своём сайте в том, месте, где его, не зная где искать, не найдёшь, а если найдёшь, то руки устанут переделывать его в удобочитаемый формат.

Особенно в Бюро, как дети малые, прячут под подушкой отчет Ревизионной Комиссии, где рассказывается, кроме всяких там миллиардных доходов по разным Фондам, про копеешные расходы и доходы Дирекции с мацюпеньким зарплатным фондом, включая алкоголь по заграничным дютифришкам, что даже и говорить об этом не принято как-то. Ну как будто мы не знаем где найти. Кстати, 12 апреля может быть на Фориншурере выйдет секретный Отчет Ревкомиссии без купюр и исправлений.

Вот если бы Дорогая редакция относилась бы также бережно к своим читателям, то данные страховщиков по скорости урегулирования, «для удобства», выглядел бы так.

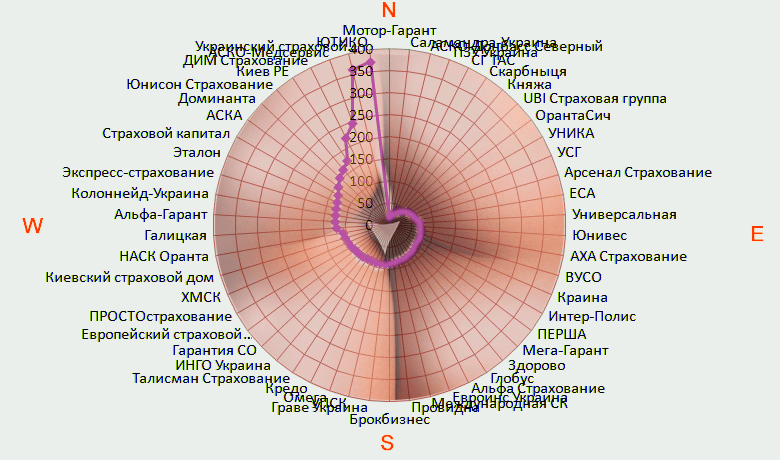

Наглядный компас скорости мотороурегулирования и осагостроения

Если долго смотреть в центр круга, то можно увидеть счастливое будущее страхового рынка Украины.

(средний срок урегулирования в ОСАГО по часовой стрелке от нуля до 400 дней)

Буква закона гласит, говорят страховые старцы, что срок урегулирования в ОСАГО не должен превышать 90 дней (с момента подачи потерпевшим пакета документов). Однако из статистики следует, что водителям приходится ждать выплаты на 24 дня дольше «законных».

Только у 14 страховых компаний средний срок урегулирования в 2016 году составлял до 100 дней включительно. У 24 страховщиков скорость урегулирования выше, чем среднерыночный показатель.

Средний срок урегулирования страховых требований за вред имуществу, заявленных по ОСАГО (от момента ДТП и до последней выплаты), в 4-м квартале 2016 года сократился на 15 дней и составил 114 дней (55% выплат в 4 кв. осуществлено в срок до 90 дней, 76% — до 120 дней).

Если заглянуть в анналы истории, то в средний срок урегулирования заявленных страховых событий в 2015 году сократился на 23 дня до 82 дней (67% дел урегулировано в срок до 90 дней), в 2014 году — 64% дел урегулировалось в срок до 120 дней.

Ещё раз. Смотрим за руками: в 2015-м срок урегулирования сократился на 23 дня до 82 дней, а в 2016-м еще сократился на 15 дней до … (нет, не до 67 дней)… до 114 дней. Ну всё правильно: 82 - 15 = 114. Ловкость рук и никакого «мошенства». Ну то такое, в «межах похибки».

Общий объем выплаченных страховых возмещений по автогражданке в 2016 году увеличился на 29% до 1,4 млрд. грн., из которых 151,7 млн. грн. выплачено с использованием европротокола, что в 2 раза больше, чем в 2015 году. По европротоколу, еще то мошенничество. Средняя выплата по ОСАГО в 2016 году была 13 885 грн.

— «Продолжается постепенное сокращение срока урегулирования убытков. Страховщики активно улучшают процедуры страхового урегулирования. Важную роль в процессе улучшения сервиса сыграло и внедрение прямого урегулирования», заявили в Бюро.

— «Качество урегулирования продолжает повышаться. Среди страховщиков, которые скорее всех урегулируют страховые случаи 5 компаний-лидеров рынка ОСАГО, остальные 5 — небольшие и средние компании. Мы рассчитываем, что внедрение прямого урегулирования для всех компаний позволит еще больше сократить скорость урегулирования, чтобы лучший сервис был доступен каждому водителю», — подчеркнул Владимир Шевченко, Генеральный директор МТСБУ.

В Бюро обратили внимание, что показатель сроков урегулирования отражает только сроки урегулирования ущерба, нанесенного имуществу. В ситуациях, когда в ДТП нанесен ущерб жизни и здоровью, почти всегда возбуждаются уголовные дела, и они могут рассматриваться достаточно долго, многие месяцы и даже годы. Поэтому для того, чтобы общая картина не была искаженной, была исключена из данных часть, связанная с урегулированием дел по ущербу жизни и здоровью.

Без права на ошибку «90 дней»

90, 120, 200 дней урегулирования — страшные цифры для неподготовленного ранимого читателя. МТСБУ не проясняет ситуацию, а подает только цифры, вытянутые из базы данных. Страховщики на это в обиде, но тоже ничего не комментируют.

В Законе действительно есть норма выплаты в 90 дней, но только это – другие 90 дней, уверяют в МТСБУ. Это срок, который отсчитывается не с момента ДТП, а с момента подачи пострадавшим заявления на выплату уже вместе со всеми необходимыми по закону документами.

На практике срок на выполнения всех обязательных для получения выплаты процедур, включая получение документов от госорганов, составляет 60-120 дней.

На срок урегулирования, кроме бизнес-процессов и финансового состояния конкретной страховой компании, влияют объективные факторы: сроки поступления административных протоколов от дорожной полиции в суд и сроки последующего рассмотрения дел по ним. Такие сроки сейчас нередко могут составлять 2-3 месяца с момента ДТП.

МТСБУ не может проконтролировать точную дату подачи заявления пострадавшим в страховую компанию, поэтому во избежание возможных неточностей и сознательных манипуляций, было принято решение для внутренней статистики Бюро датой начала урегулирования считать объективный факт – дату ДТП.

Попробуем на пальцах, почему 90 или 120 дней.

Нормальный страховщик, конечно, старается заплатить быстро, хотя и за минусом износа, а и иногда и НДС, если СТО гаражного типа, но ему мешает это сделать законодательство. Если по ДТП — полная ясность кто виновен и документы все в порядке, то выплату долго не ждут, платят сразу, а если спорная ситуация — все зависит от суда.

Наши суды самые быстрые суды в мире, особенно Печерский, особенно по «политическим» и «порешаемым» делам, но не по страховым. Самое быстрое решение суда можно получить в течение месяца, а, зачастую, это 3 месяца или в народе 90 дней. А некоторые затягиваются и подольше.

К этим 30-90 дням добавляем сбор документов и расширенных справок с Полиции, а также время страховщика на принятие решения о выплате + у всех страховщиков есть «платежные» дни — в основном, 1 или 2 раза в неделю (сам предправления должен дать добро и подписать). Вот вам и получается в среднем 114 дней, как не крути.

Ускорить ситуацию может либо решение страховщика заплатить до решения суда, либо если ДТП оформлено с помощью европротокола (если убыток до 50 тыс. грн. и нет пострадавших). Поэтому, чтобы средний срок урегулирования страховщиками требований по ОСАГО не резал глаза, по-хорошему, нужно отнять 30 дней (минимальный срок на получение решения суда), тогда ситуация кардинально изменится и будет правильнее.

ТОП-10 страховщиков по правдоподобной скорости урегулирования (за минусом 30 дней)

| № | Страховщик | Правдоподобный срок урегулирования, дней |

|---|---|---|

| 1 | Саламандра-Украина | 22 |

| 2 | АСКО-Донбасс Северный | 25 |

| 3 | ПЗУ Украина | 28 |

| 4 | СГ ТАС | 36 |

| 5 | Княжа | 41 |

| 6 | UBI Страховая группа | 44 |

| 7 | Оранта-Сич | 52 |

| 8 | УНИКА | 55 |

| 9 | УСГ | 58 |

| 10 | Арсенал Страхование | 59 |

Но для получения «самой реальной картины», если верить рекламе и заверениям самих страховщиков, то нужно отнять 60 дней от статистики МТСБУ. Т.е. ДТП еще не произошло, а страховщики уже клиенту выплатили: Саламандра-Украина выплатила за 8 дней до того, как произошло ДТП (клиент в замешательстве), АСКО-Донбасс Северный за 5 дней, а ПЗУ Украина за 2 дня до ДТП.

ТОП-10 страховщиков по футуристической скорости урегулирования (за минусом 60 дней)

| № | Страховщик | Самый реальный срок урегулирования, дней |

|---|---|---|

| 1 | Саламандра-Украина | -8 |

| 2 | АСКО-Донбасс Северный | -5 |

| 3 | ПЗУ Украина | -2 |

| 4 | СГ ТАС | 6 |

| 5 | Княжа | 11 |

| 6 | UBI Страховая группа | 14 |

| 7 | Оранта-Сич | 22 |

| 8 | УНИКА | 25 |

| 9 | УСГ | 28 |

| 10 | Арсенал Страхование | 29 |

В каждом страховщике живет прирождённый Джефф Кунс

Джефф Кунс — самый популярный и один из самых дорогих современных художников-скульпторов, который женился на порнозвезде Чиччолине, а потом быстро развелся. На фото две скульптуры «Тюльпаны» и «Собака из воздушных шаров (Оранжевая)», общей стоимостью $91,7 млн.

Коммерческий успех пришел к Кунсу, бывшему брокеру с Уолл-стрит, в 2007 году. Тогда его гигантская металлическая инсталляция «Подвесное сердечко» была продана на Sotheby’s за $23,6 млн. В следующем году огромный пурпурный «Цветок из воздушного шарика» ушел на Christie’s за $25,8 млн. В 2012-м скульптура «Тюльпаны» была продана на Christie’s за $33,7 млн.

— «Цифры на ценнике иногда кажутся мне астрономическими. Но люди платят такие суммы, потому что мечтают приобщиться к арт-процессу. Их право», — рассуждал Джефф Кунс в беседе с журналистом после того, как его «Тюльпаны» (1995-2004) были проданы в 2012 году на аукционе Christie’s за $33,7 млн. Кунса называют самым успешным американским художником после Уорхола.

«Тюльпаны» являются одной из самых сложных и крупных скульптур из Праздничной серии (при видимой невесомости они весят больше 3-х тонн). Это букет из семи перекрученных между собой цветов из «воздушных шаров», сделанный из нержавеющей стали и покрытый полупрозрачной краской.

Еще одна из самых дорогих скульптур мира — «Собака из воздушных шаров (Оранжевая)» (1994-2000), которая попала на аукцион Christie’s в 2013 году из коллекции бизнесмена Питера Бранта, побывав до этого в Музее современного искусства (МоМА) в Нью-Йорке, на Гранд-канале в Венеции и в Версальском дворце.

Предпродажная оценка лота высотой три метра и весом в тонну составляла $55 млн. Оранжевая собака — первая из пяти «воздушных» собак, созданных американским художником. Остальные четыре скульптуры также разошлись по собраниям, но были проданы по более низкой цене.

Наши украинские страховщики, не «Кунсы», конечно, но в фантазии они не отстают, особенно, если это касается «рисования» активов и резервов на отчетную дату. Говорят, в уставном фонде одной уважаемой страховой реинжиниринговой компании, когда Кунс ещё под стол ходил, числился танк и доменная печь, но это было давно — «собачек из воздушных шариков» тогда еще не было. Сейчас всё намного проще и виртуальнее.

В Нацкомфинслуг взяли в руки счёты и посчитали, что 30 млрд. грн. — 55% активов страховых компаний Украины — низколиквидные и имеют крайне низкий уровень доходности и надёжности.

Из 8 млрд. грн. активов представленных акциями, нормативу диверсификации соответствуют всего 1%, из 854 млн. грн. вложений в корпоративные облигации — 41%, из 3,5 млрд. грн. прав требований к перестраховщикам — 30%, из 2,6 млрд. грн. инвестиций в недвижимость — 43%. Более 9 млрд грн размещены на депозитах в надёжных банках, которые составляют около 80% вкладов страховых компаний в банковской системе.

Кроме того, проведенный анализ результатов года показал учащение страховщиками предоставления финансовой помощи друг другу на отчетную дату. А также, что значительная часть активов представлена сомнительными активами, такими как векселя, корпоративные права на «пустые» предприятия.

Нацкомфинуслуг не успела оправиться от «никому, кроме страховщиков, не нужного» решения Государственной Регуляторной Службы, как в рамках второго этапа реформирования активов страхового рынка Регулятор предложил исключить из приемлемых активов страховщиков активы-залоги и активы-гарантии, а также активы находящиеся или зарегистрированные в зоне АТО или военных действий.

Ещё одно алаверды от Регулятора — размер низкорисковых активов для страховщика, осуществляющего страхование жизни, должен составить не менее 40% страховых резервов; страховщика, осуществляющего только виды добровольного рискового страхования — не менее 20%; страховщика, осуществляющего хотя бы один вид обязательного страхования — не менее 40%.

Но участники рынка считают, что предварительные итоги показывают существенное номинальное перерезервирование, а также «принуждение» страховщиков вкладывать свои резервы в государственные ОВГЗ и банки с государственным и иностранным капиталом. Страховщики говорят, что для того объема страховых выплат, которые они осуществляют ликвидных активов в 9 млрд. грн. «хватает с головой» и «с запасом еще сверху».

Страховой люд требует не «новые идеи по закручиванию гаек в виде требований по платежеспособности, а зрелищ в виде конкретных решений, как увеличить количество застрахованных, противостоять рекомендациям НБУ не страховать залоги, повысить доверие к страховщикам и не допускать их «исчезновений». Мол, для нечестного страховщика, сколько денег не потребуй «положить в кубышку», он их потом все равно украдет и сбежит».

А чтобы страховщики жизни не смогли быстро «украсть и убежать», Нацкомфинуслуг разработала дополнительные требования к договорам страхования жизни, которые предусматривают расширение перечня информации с целью представления потребителю полной картины о страховых услугах, чтобы не стать клиентом Моисея.

Договор страхования жизни должен включать информацию о размере выкупных сумм на каждый год его в абсолютной величине или в процентах от страховой суммы по риску дожития или от уплаченных страховых платежей, размер инвестдохода, который применяется для расчета страхового тарифа и исчерпывающий перечень документов для получения выкупной суммы и сроков её выплаты.

Проектом распоряжения предлагается закрепить норму согласно которой в обязанности страховщика входит не реже 1 раза в год определять размер дополнительного инвестиционного дохода в процентах и сообщать о его размере страхователю.

Требованиями указано, что в договоре страхования жизни может быть предусмотрен срок, в течение которого страхователь имеет право на отказ от договора страхования до вступления его в силу и возникновения страховых обязательств у страховщика (независимо от того, что оплачен страховой платеж).

Такой механизм, уверен Регулятор, позволит страховщикам жизни улучшить качество услуг, что положительно скажется на их деловой репутации, будет способствовать популяризации рынка и позволит страховщикам увеличить количество клиентов, т.е. именно то, чего хотели от Регулятора страховщики.

Реформа украинского финсектора руками чужих

Акционеры Европейского банка реконструкции и развития предоставят финансовую поддержку для создания и обеспечения работы внешнего проектного офиса по поддержке реформы финансового сектора. Аналогичные офисы уже были созданы и успешно функционируют в некоторых министерствах

Основными направлениями работы внешнего проектного офиса станут проекты в таких сферах, как: стратегическое планирование в рамках трансформации регуляторов финсектора; восстановление кредитования, в том числе внедрение эффективных механизмов защиты прав кредиторов и работы с проблемными активами; развитие рынка FinTech; повышение финансовой осведомленности населения Украины; повышение защиты прав потребителей финансовых услуг; совершенствование корпоративного управления участников финансового сектора; развитие инфраструктуры финансового сектора; усиление координации между регуляторами финансового сектора.

Аналогичный случай был в Билиберджане, когда недоразвитым, по мнению иностранцев, украинцам консультанты-мудозвоны из международного проекта Tacis под незатейливым названием «О предоставлении поддержки страховому сектору Украины» 3 года за 3 млн. евро показывали зеркальца с бусиками, прохаживая по длинному коридору на Марины Расковой, 11 взад-вперёд.

Если подытожить, как выглядела помощь братскому украинскому страховщику от «доноров», то это была пара семинаров, пара переводных никому не нужных методичек по видам страхования, которых в Украине не было и быть не могло, пара приездов международных экспертов-профессоров, которых в лицо и так страховщики знали, т.к. они бесплатно везде на конференциях выступали. За офис и телефонные разговоры на Родину платила общественная организация страховщиков, ну а основные деньги международных доноров пошли на командировки и зарплату «своих» нерусско- и неукраинско-говорящих консультантов-пенсионеров в Украину.

Консультанты-нерезиденты получали 600 евро в день, главные консультанты-резиденты от 100 до 300 евро в день. Когда деньги были освоены, дедушки заметушились и начали готовить скоропостижно отчеты о проделанной работе. Положа руку на сердце, все равно этих денег никто бы не увидел, а если и увидел, то все равно стырил, ведь внедрить чужие инновации на другом рынке не получилось бы, т.к. цели у международных доноров были другие.

Похожая ситуация была и с проектом USAID по проектной помощи Нацкомфинслуг каденции Бориса Визирова (в части НПФ) и проектом IFC «Развитие агрострахования в Украине», правда с бОльшим размахом и освоенными инвестициями (5 или 7 млн. евро), бОльшими гонорарами экспертов и бОльшей проделанной работой в полях в полном смысле слова. Если эксперты Тасиса просто сопли жевали 3 года, то эксперты МФК занимались тренингами, семинарами для аграриев и сбором статистики и аналитики по агрострахованию для страховщиков.

Но, тем не менее, выхлоп оказался нулевым или около того. Сами признали. Теперь запущен новый, более глобальный, проект под названием «Развитие финансирования аграрного сектора в Европе и Центральной Азии».

Надеемся, что консультанты ЕБРР будут более конкретными и эффективными, а их рекомендации действительно помогут реформировать финансовый и страховой сектор Украины. Ждун ждёт.

Китайско-российские партийно-страховые сотоварищи

И на закуску больше ада от пресс-служб российских страховщиков, которым написали или старшие товарищи по партии, или китайские сотоварищи. После смены владельца в Росгосстрахе, там что-то неладное творится. А если это самоинициатива, то это пять!

Если коротко, то российско-китайские коммунистические партии обменяются страховщиками.

(Далі мовою оригіналу релізу).

«В Казани подписано соглашение об учреждении совместной китайской компании по страхованию жизни «ГоХэ». Подписание соглашения состоялось в рамках форума «Партия «ЕДИНАЯ РОССИЯ» - Коммунистическая партия Китая». На мероприятии присутствовали Главы делегаций - Председатель Высшего Совета Партии «ЕДИНАЯ РОССИЯ» Борис Грызлов и Руководитель Международного отдела Центрального Комитета Коммунистической партии Китая Сун Тао.

Александр Бондаренко, генеральный директор «РГС Жизнь», отметил: «Учреждение совместной компании по страхованию жизни является одним из знаковых событий в рамках развития российско-китайских взаимоотношений, которое способствует дальнейшему всестороннему развитию деловых связей двух стран. Создание компании «ГоХэ» происходит под эгидой укрепления межпартийного сотрудничества между «ЕДИНОЙ РОССИЕЙ» и Коммунистической партией Китая, что важно для благоприятных условий ведения бизнеса в Китае. Соглашение станет важным событием межгосударственного партнерства, в том числе направленного на создание единого Евразийского экономического пространства.

Завершить процедуру лицензирования и начать первые продажи компания «ГоХэ» планирует уже в этом году. Среди целей компании – занять не менее 5% китайского рынка страхования жизни в течение 3-х лет. В наших планах есть также ряд других инвестиционных проектов с китайскими партнерами, как в Китае, так и в России. Одним из таких проектов может стать проект создания совместной компании по страхованию жизни уже в Российской Федерации, в котором ООО «СК «РГС Жизнь» выступило бы базовой компанией при создании такого СП».

Так держать, Товарищи! Китайцы уже достроили дорогу до Владивостока или дальше уже продвинулись?

Всем лучики добра! Не чихайте! | Выходной Фориншурер