Журнал Insurance TOP провел 15 апреля в Киеве традиционную Ежегодную встречу топ-менеджеров страховых компаний и брокеров и презентовал итоги и прогнозы страхового рынка и Украины.

Главный редактор журнала Александр Залетов, представляя итоги развития страхового рынка Украины в 2013-2014 годах, рассказал про тупик инертного развития и почему население и предприятия обеспечены страховой защитой лишь частично.

Среди макроэкономических факторов, которые влияют на ситуацию на страховом рынке, Александр Залетов назвал падение темпов экономического развития, ухудшение деловой активности, снижение объемов продаж индикативной группы (автомобили, лекарства, недвижимость), а также низкое доверие населения.

| . | Позитивные тренды 2013 года | Негативные тренды 2013 года |

|---|---|---|

. | Выплаты по ОСАГО и ДМС превысили 1 млрд. грн. | Рост внутреннего перестрахования в 5,8 раза (7 110 млн. грн.) |

| . | Увеличение услуг населению на 15,4% (10 267 млн. грн.) | Рост аквизиционных расходов на 27% (3 914 млн. грн.) |

| . | Рост экспорта страховых услуг на 17% (554 млн. грн.) | Рост дебиторской задолженности на 33% (3 654 млн.) |

| . | Рост финансовой деятельности на 8% (1 330 млн. грн.) | Увеличение векселей в активах на 87% (3 319 млн. грн.) |

| . | Рост страховых выплат гражданам на 7% (2 637 млн. грн.) | Снижение операций филиалов на 12% (3 291 млн. грн.) |

| . | Увеличение налоговых поступлений на 5% (807 млн. грн.) | Снижение поступлений от регресса на 11% (277 млн. грн.) |

| . | Рост выплат от перестраховщиков-нерезидентов на 12% (401 млн. грн.) | Рост задолженности по выплатам на 5% (167 млн. грн.) |

| . | . | Рост догосрочных кредитов на 112% (123 млн. грн.) |

Итоги страхового рынка Украины в 2013 году

По сравнению с 2012 годом объем поступлений валовых страховых премий в 2013 году увеличился на 33,3%, составив в 28 661,9 млн. грн, тогда как объем чистых страховых премий увеличился на 6,1% (21 508,2 млн. грн).

Объем корпоративного страхования в 2013 году составил 11 283,9 млн. грн., что на 0,8% или на 93,3 млн. грн. меньше, чем в 2012 году.

В структуре чистых страховых премий на розничное страхование в 2013 пришлось 47,6% (в 2012 году 43,9%), а на корпоративное – 52,4% (в 2012 году – 56,1%). Объем розничного страхования в 2013 году составил 10 267,5 млн. грн., что на 15,4% или на 1 367,2 млн. грн. больше, чем в 2012 году.

Структура страхового рынка Украины (чистые премии), 2012-2013 (млн. грн.)

| . | Вид страхования | Страховые платежи, млн. грн. | Темп роста, % | Изменение, млн. грн. | Структура платежей, % | ||

|---|---|---|---|---|---|---|---|

| . | 2013 | 2012 | 2013 | 2012 | |||

| . | Страхование имущества | 4 138,9 | 4 436,6 | -6,7% | -297,7 | 19,2% | 21,9% |

| . | КАСКО | 3 270,4 | 3 243,1 | 0,8% | 27,3 | 15,2% | 16,0% |

| . | Страхование финрисков | 2 401,3 | 2 098,4 | 14,4% | 302,9 | 11,2% | 10,3% |

| . | ОСАГО | 2 441,9 | 2 450,6 | -0,4% | -8,7 | 11,4% | 12,1% |

| . | ДМС | 1 487,5 | 1 280,1 | 16,2% | 207,4 | 6,9% | 6,3% |

| . | Рисковое страхование жизни | 1 471,6 | 920,4 | 59,9% | 551,2 | 6,8% | 4,5% |

| . | Страхование ответственности | 1 033,9 | 940,3 | 10,0% | 93,6 | 4,8% | 4,6% |

| . | Накопительное страхование жизни | 1 004,2 | 889,1 | 12,9% | 115,1 | 4,7% | 4,4% |

| . | Страхование от несчасных случаев | 990,9 | 756,4 | 31,0% | 234,5 | 4,6% | 3,7% |

| . | Страхование грузов | 965,7 | 948,7 | 1,8% | 17,0 | 4,5% | 4,7% |

| . | Страхование кредитов | 684,0 | 498,0 | 37,3% | 186,0 | 3,2% | 2,5% |

| . | Зеленая карта | 336,6 | 339,6 | -0,9% | -3,0 | 1,6% | 1,7% |

| . | Страхование медрасходов | 323,4 | 317,9 | 1,7% | 5,5 | 1,5% | 1,6% |

| . | Страхование паcсажиров на транспорте | 254,3 | 148,7 | 71,0% | 105,6 | 1,2% | 0,7% |

| . | Авиационное страхование | 223,6 | 255,3 | -12,4% | -31,7 | 1,0% | 1,3% |

| . | Иные виды страхования | 480,0 | 754,3 | -36,4% | -274,3 | 2,2% | 3,7% |

| . | ИТОГО | 21 508,2 | 20 277,5 | 6,1% | 1 230,7 | 100,0% | 100,0% |

Валовые страховые выплаты по рынку за 2013 год составили 4 651,8 млн. грн., что на 9,7% меньше, чем за 2012 год, а чистые страховые выплаты – 4 566,6 млн. (падание на 8,1%). Таким образом, уровень валовых страховых выплат за 2013 год составил 16,2% (за 2012 год – 23,9%), а чистых – 21,2% (за 2012 год – 24,5%).

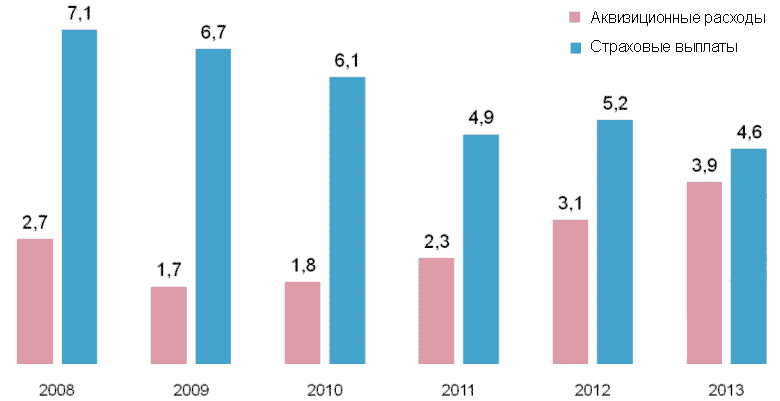

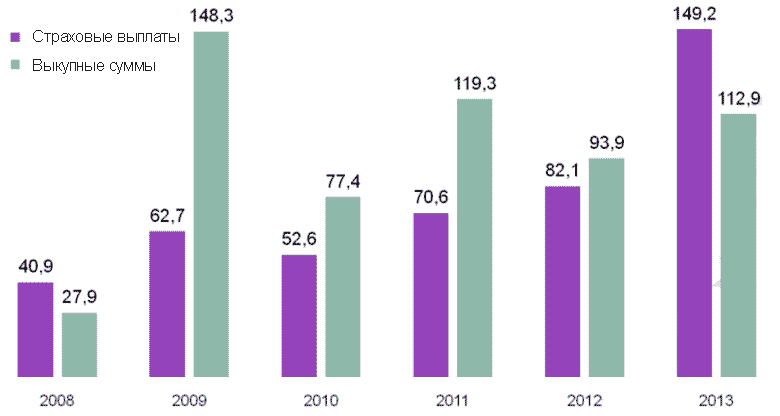

Динамика аквизиционных расходов и страховых выплат, 2008-2013 гг (млн. грн.)

По состоянию на 31.12.2013 объем общих активов страховщиков составил 66 387,5 млн. грн., что на 18,1% больше по сравнению с соответствующим показателем состоянию на 31.12.2012 (объем общих активов на 31.12.2012 составил 56 224,7 млн. грн).

Таким образом, отечественный страховой рынок обеспечивает субъектов хозяйственной деятельности лишь частично страховой защитой и не является в достаточной мере значимым элементом развития финансового сектора. Например, доля активов страховщиков составляет менее 5% активов банковской системы. Около 60% страховщиков имеют сомнительные активы и фактически не осуществляют страховой деятельности.

За 2013 год результат страховых компаний от финансовой деятельности составил 1 330,4 млн. грн., что на 7,7% больше чем за 2012 год. Основная часть финансового дохода пришлась на проценты по депозитам (60%), доходы по облигациям (21%) и дивиденды по акциям (18%).

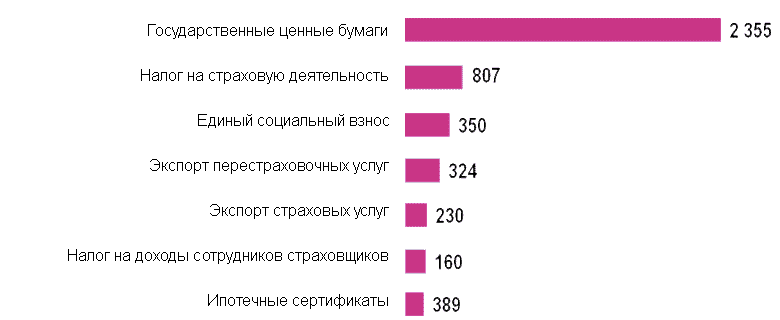

В 2013 году налог на страховую деятельность составил 807,6 млн. грн., что на 4,7% больше, чем в 2012 году.

За 2013 год страховщики получили чистую прибыль в размере 5 718,6 млн. грн., что на 5,5% меньше, чем за 2012 год. Это произошло в т.ч. за счет роста у страховых компаний на 27,8% аквизиционных расходов на заключение договоров страхования.

Инертное развитие страхового рынка

В целом за 2013 год страховой рынок Украины продемонстрировал позитивную динамку развития, особенно в страховании жизни, медицинском страховании, страховании туристов и банкостраховании, ознаменовался приходом крупным поглощением на рынке страхования жизни и улучшением выплатной политики в массовых видах страхования.

Однако страхование в Украине развивается инерционным путём, пассивно следуя за колебаниями макроэкономической конъюнктуры и банковским кредитованием. Это подтверждается и продолжающимся снижением доли страховых взносов в ВВП: в 2008 году она составляла 1,7%, а в 2013 году — 1,1%.

Уровень охвата среднего класса страховыми услугами, 2008-2015

Экономический кризис, хотя и не привел к обвалу страхового рынка Украины, но обусловил возникновение тревожных тенденций. Первая реакция рынка на кризис выразилась в сокращении объемов страхования имущества, автострахования и авиационного страхования, увеличились малозатратные каналы реализации страховых продуктов. Еще больше обострилась проблема однобокого развития страхового рынка Украины.

На отраслевом страховом рынке в 2013 году преобладали продукты страхования имущества (19,2%), КАСКО (15,2%), ОСАГО (11,4%), страхования финансовых рисков (11,2%), ДМС (6,9%) и рискового страхования жизни (6,8%).

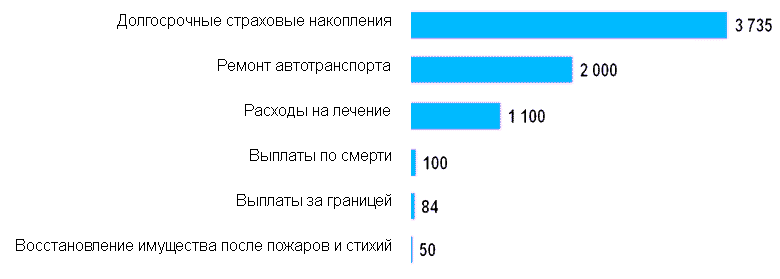

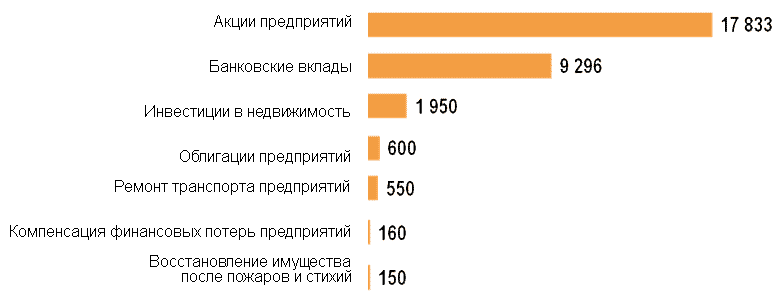

Страховые компании Украины в 2013 году заплатили за ремонт автотранспорта 2 млрд грн, за лечение клиентов 1,1 млрд грн, по риску смерть — 100 млн грн, пострадавшим в ДТП за рубежом — 84 млн грн, за восстановление имущества после пожара — 50 млн грн., долгосрочные страховые накопления составили 3,735 млрд грн.

Роль страхового рынка для населения, 2013 (млн. грн.)

Роль страхового рынка для бюджета, 2013 (млн. грн.)

Роль страхового рынка для предприятий, 2013 (млн. грн.)

В сегменте страхования имущества основную долю страховых платежей занимают продукты розничного страхования наземного транспорта и страхования имущества юридических лиц и граждан. Невысокая доля, страховых платежей, наблюдается в страховании средств водного, воздушного, железнодорожного транспорта.

В сегменте личного страхования лидируют продукты страхования жизни, добровольного медицинского страхования и страхования от несчастных случаев. Прирост рынка этого страхования обусловлен преимущественно деятельностью кэптивных страховщиков и страхователей-заемщиков банковских кредитов.

Страхование ответственности пока остается узкоспециализированным видом бизнеса добровольного страхования. Большинство страховщиков на рынке страхования ответственности удовлетворяют интересы только нескольких крупных страхователей. В итоге значительная часть рисков, которым подвергаются и граждане и юридические лица, остаются не застрахованными.

Страхование жизни

Объем страховых платежей по страхованию жизни в 2013 году составил 2 476,7 млн. грн., что на 36,9% больше, чем за 2012 год (за 2012 г. — 1 809,5 млн. грн.).

Среди основных факторов, влияющих на развитие сегмента страхования жизни в Украине на современном этапе: увеличение потребительского кредитования; значительный рост страховых выплат по риску «дожитие», повышение социальной ответственности представителей среднего класса за членов своих семей.

В структуре поступлений страховых платежей 2 337,4 млн. грн. (или 94,4%), приходится физических лиц и 139,3 млн. грн. (или 5,6%) на юридических лиц.

Выплаты по договорам страхования жизни, 2008-2013 гг (млн. грн.)

На фоне неутешительных макроэкономических прогнозов на 2014 год, в секторе страхования жизни ожидается, что тренд 2013 года сохранится. Поэтому объем резервов по страхованию жизни превысит 4 млрд. грн., а инвестиционный доход превысит 400 млн. грн.

Концентрация страхового рынка

По состоянию на конец 2013 года в Украине работали 407 страховых компаний. За минувший год по решению Нацкомфинуслуг или по собственной инициативе страховщиков было ликвидировано 7 компаний рискового страхования.

Несмотря на значительное количество страховщиков, фактически на страховом рынке основную долю страховых выплат (99%) обеспечивают 100 страховых компаний рискового страхования 20 компаний по страхованию жизни. Около 200 страховых компаний находятся в замороженном состоянии (совокупно на них приходится менее 1% рынка) и вряд ли смогут в ближайшее время создать конкуренцию на рынке.

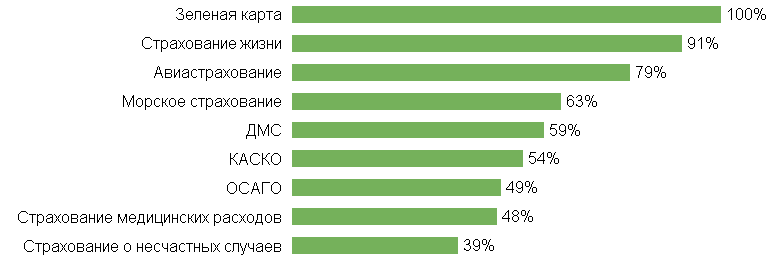

Уровень концентрации на ключевых рынках страхования за 2013 год

В 2013 году в Украине действовало 15 страховых групп, из которых 6 преимущественно с иностранным капиталом, 2 — со смешанным и 7 — с украинским.

Совокупный объем страховых платежей ТОП-15 страховых групп за 2013 год составил свыше 7 317,1 млн. грн., что на 12,8% больше чем за 2012 год. Таким образом, на указанную группу страховщиков в 2013 году пришлось 27,9% объема страховых услуг. При этом на рынке страхования жизни указанная группа страховщиков занимает 55,8% и обязательного страхования — 35,8%.

Страховой портфель ТОП-15 страховых групп представлен имущественным страхованием (46,8%), страхованием жизни (18,9%), обязательным страхованием (17,9%), личным страхованием (11,1%) и страхованием ответственности (5,3%).

Экспортный потенциал страхового рынка

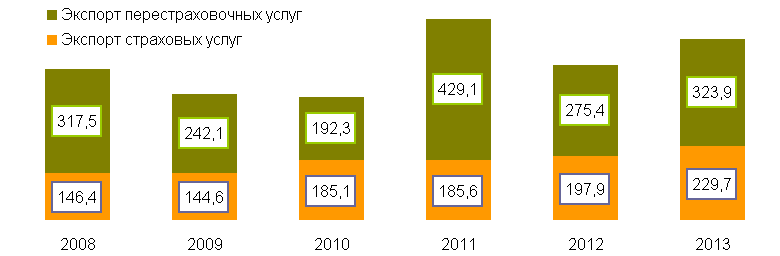

В 2013 году объем экспорта страховых и перестраховочных услуг украинскими страховым компаниям составил 553,6 млн. грн. страховых платежей, что на 80,3 млн. грн. или 17% больше, чем в 2012 году. В структуре экспорта услуг перестрахование за прошедший год составило 59,6%, а страхование – 41,4%.

Экспортный потенциал

За 2013 год объем страховых платежей, полученных отечественными страховщиками Украины от страхователей-нерезидентов по договорам страхования, составил 229,7 млн. грн., что на 32,1 млн. грн. или на 16,2% больше, чем за 2012 год. В целом это составило 1% совокупного объема чистых страховых платежей в 2013 году (в 2012 году этот показатель составил 0,97%).

В 2013 году 31% экспорта страховых услуг украинских страховщиков пришлось на розничное страхование, а 69% — на корпоративное (в 2012 году розничное страхование составило 36,3%, а корпоративное — 63,7%).

За 2013 год объем платежей, полученных отечественными страховщиками в перестрахование от нерезидентов, составил 323,9 млн. грн., что на 48,5 млн. грн. или на 17,6% больше, чем за 2012 год. В целом это составило 1,62% совокупного объема чистых страховых платежей в 2013 году (в 2012 году этот показатель составил 1,38%).

Основные перспективы рынка страховых услуг в Украине

2014 год не предвещает Украине существенного позитива в плане экономического роста. Экономика нашей страны сильно зависит от мировой конъюнктуры, а спрос на товарную продукцию на внешних рынках по-прежнему неустойчив.

1. Ротация игроков, усиление конкуренции и сокращение количества страховых компаний.

2. Все более ответственный подход страхователей к выбору страховщика.

3. Операционная неэффективность и один из наиболее высоких в мире показатель расходов на ведение дела.

4. Повышение рисков страховщиков на рынке ОСАГО:

— риски управления активами (ликвидность, рентабельность, диверсификация, надежность и возвратность инвестиций)

— операционные риски (убыточность, тарифы, мошенничество)

5. Стагнация рынка КАСКО и ОСАГО

6. Необходимость реформ ДМС и страхования жизни

7. Высокая потребность в электронной форме страхового полиса

| Фориншурер