Какова вероятность того, что сейчас в этом месте случится авария? Как в старом анекдоте: 50/50 – либо случится, либо нет. В реальности все гораздо сложнее – на вероятность аварии влияет множество факторов – погода, загруженность дороги, качество дорожного покрытия, наличие камер фиксации дорожного движения, время суток.

Но чем сложнее система, тем выше вероятность наличия в ней закономерностей. Так решили в компании kasko2go, которая успешно работает на рынках Германии, Австрии, Швейцарии, Израиля, Японии и ряде стран Прибалтики. Сейчас компания выходит на украинский рынок со своим продуктом Norma Sigma Light. Мы поговорили с главным акционером kasko2go Геннадием Маном и Техническим координатором проекта Николаем Гора, чтобы разобраться, что собой представляет новый продукт и как он поможет украинским страховщикам.

Что представляет собой продукт kasko2go?

Николай Гора: Это попытка изменить привычный взгляд на оценку риска в транспортном страховании. Сегодня все применяют модель оценки риска водителя, исходя из марки автомобиля, объема двигателя, водительского стажа. Это хорошо работает для оценки портфеля страховой компании, но не дает оценки индивидуального риска нового клиента. Для этого страховщику нужна история клиента. Наше решение позволяет оценить риск для любого водителя.

Геннадий Ман: Мы не «фокус-покус», мы эталонная экспертиза. Как курс валют, показываем оценку риска на основании данных по всем проанализированным нашей системой случаям. Это 9 млн ДТП. Такого количества данных нет ни у кого из андеррайтеров во всем мире Мы помогаем топ-менеджменту принять решение, как строить свой бизнес, какой риск несет ему тот или иной клиент.

На кого рассчитано это решение?

Николай: Оно для всех клиентов. Ведь если клиент не приносил вам убытка пять лет, где гарантия, что он не принесет его на шестом году? Компании всегда полезно оценить существующих клиентов, кто из них приносит больший риск.

Геннадий: В технологическом смысле страхование было и остается одной из наиболее отсталых отраслей. И пока вы находитесь в иллюзии «стабильного роста» вам кажется, что инновации не возможны и не нужны. Хороший пример - автомобильная отрасль. Существовал рынок с устоявшимися лидерами. Но тут появилась Tesla и сказала, что будет делать автомобили по-другому. Поначалу их не воспринимали серьезно, но именно инновация позволила им сделать «квантовый скачек» и теперь все равняются на Тesla. В страховании у менеджера есть инструменты получения доходов, планирования расходов и регулирования убыточности. И вот управляя этими тремя инструментами они и строят свою стратегию.

Какие стратегии у украинских компаний?

Геннадий: В основном две – получение максимального числа клиентов любой ценой или прибыльный рост. Большинство компаний находится между этими полюсами, и мы как раз предлагаем им решение, которое позволяет выбрать допустимую точку убыточности портфеля.

А что представляет собой это решение в техническом смысле?

Николай: У нас есть два основных продукта. Первый Normal Sigma Pro – он анализирует информацию о маршрутах передвижения человека на основании данных с телематического устройства или GPS-навигатора в телефоне или встроенного модуля авто и оценивает риск передвижения водителя по всем его маршрутам. Второе решение Normal Sigma Light создано для рынков, где нет достаточного количества телематических устройств или GPS-трекеров. Наша модель построена на анализе аварийности маршрута, который проезжает человек.

То есть, вы оцениваете не риск конкретного человека, а риск его маршрута?

Николай: Абсолютно верно. По каждому участку дороги мы изучаем историческую информацию о ДТП в этом месте, о погоде, покрытии дороги, трафике на том участке и тяжести аварий, которые это повлекло. И для каждого участка мы рассчитываем риск. Затем система оценивает, сколько таких рисковых участков проезжает человек ежедневно. Для системы не важно, случится эта авария по вашей вине или вы будете пострадавшей стороной. Она случается в определенном месте. Потому, чем реже вы бываете в таких местах, тем ниже ваши шансы попасть в аварию.

Но риск человеческой ошибки должен оставаться… Водитель может быть в нетрезвом виде, на летней резине в гололед

Николай: Да, риск человеческой ошибки есть. И он был и раньше, потому ДТП происходили в этом месте, и их модель все уже учла. Например, есть участки дороги, где даже несмотря на низкий трафик, высокая аварийность, потому что на нее влияют иные факторы. Например, каждую пятницу по этому участку ездит выпивший человек и он уже 5 раз попадал в аварию в этом месте. Это тоже влияет на ваш риск, даже если лично вы не нарушаете ничего, просто вы оказались в этом месте в этот момент.

Геннадий: Вы можете быть хорошим или плохим водителем – не важно. Когда вы садитесь в авто у вас нет ничего что может объяснить вам вероятность попасть в аварию. Очевидно, что нынешние модели андеррайтинга это выдавание желаемого за действительное, потому что они не позволяют управлять убытком клиента заранее. Простой пример – телематические устройства фиксируют частоту экстренного торможения и ухудшают на основании этого оценку качества водительских навыков. Но они не анализируют причину этого торможения, возможно челок напротив выходил из аварийной ситуации в этот момент.

Ваша компания успешно работает на европейских ринках и не только. Почему вы решили выйти на украинский рынок, который имеет очень скромные размеры?

Геннадий: Да, вы правы. За последний месяц мы заключили 5 контрактов и каждый из них больше всего того, что мы можем получить в Украине. Но многие наши сотрудники – украинцы, и они хотят сделать что-то хорошее для своей страны. Кроме того, тут есть большое количество отличных компаний и менеджеров, открытых к инновациям. Компании небольшие, по сравнению с Европой, но благодаря этому очень гибкие. Менеджеры быстрее принимают решение, чем в крупных европейских странах. Конечно, у них есть опасение, что в Украине некая «уникальная» ситуация. И тут есть часть правды, потому что не весь опыт Европы можно перенести в Украину. Нужно работать с тем инструментарием, который есть у вас.

Есть и обратная сторона медали – закрытость регуляторов. Ваш продукт очень зависит от качественных входящих данных. А получить необходимые данные от полиции или МТСБУ очень проблематично

Геннадий: Да, это напоминает мне ситуацию с вахтерами в общежитии. Они не пускают кого-то даже не из вредности, а просто чтобы оправдать свое присутствие. И тем интереснее нашим специалистам найти решение с учетом тех данных, какие мы можем найти в Украине. Например, мы сейчас строим систему прогнозирования аварийности для одной из европейских стран. И нам сразу предоставили все данные, которые нужны. В Украине это почти военная тайна. Но это ограничивает возможности самой Украины. Ведь держатели этих данных сами с ними сделать ничего не могут, а другим не дают. Чтобы появились какие -то инновационные решения, все должны быть открыты друг другу. Потому что для появления иншуртех-проектов должно быть полноценное «озеро данных».

И где вы намерены брать данные в сложившихся условиях?

Николай: Это непростой вопрос, но поверьте, все решаемо. С одной стороны, актуальные и исторические данные о погоде есть в открытом доступе. С другой стороны – данные о ДТП за последние 5 лет есть практически в отрытом виде даже с учетом наиболее аварийных мест. Но они не содержат информации о ДТП, которые были урегулированы с помощью европротокола. Потому свои данные нам предоставили несколько партнеров страховщиков-членов Президиума МТСБУ, которые имеют большую долю рынка. Это и позволило нам построить модель. Мы ждем решения Президиума МТСБУ о предоставлении нам общих данных о ДТП, что позволит сделать еще более точную модель аварийности. В любом случае, даже сейчас она эффективна и позволяет оценивать риск дорожной ситуации.

Второй сложный момент – информация о трафике. В Украине недостаточно камер слежения и полиция не дает доступ к информации с них. Например, в Литве вы не можете получить доступ к камере, но можете получить информацию о том, сколько авто проходит за час в этом промежутке. Но есть и другие пути.

Как только вы включаете любой навигатор, он тут же считывает информацию о трафике. Мы сегодня работаем с тремя самыми крупными поставщиками данных о трафике - это Google, Tomtom и Here (бывшая Nokia). Каждый из них отдельно не дает всей необходимой информации. Например, для того чтобы выявить пробки Google анализирует лишь 7% информации, которую получает, а нам надо 70% из того, что они собирают. И именно поэтому мы работаем с тремя поставщиками. И даже после этого мы еще очищаем информацию и вручную рассматриваем ошибки системы.

А что делать, если у человека нет ни телематического устройства, ни GPS-трекера?

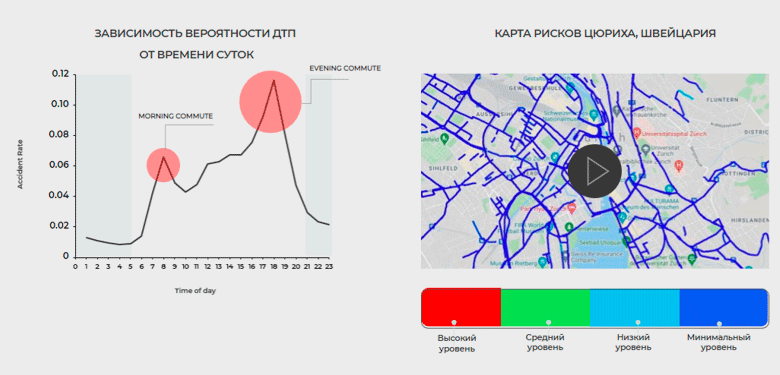

Николай: Наши разработчики выявили две закономерности, которые применимы ко всем участникам дорожного движения. Первая – существуют пики аварийности. Это 7-8 часов и 18-19 часов – на это время приходится 60% всех ДТП. То есть это время поездки людей на работу и возвращения с нее. Вторая закономерность – 77% ДТП происходит в 20 км от дома человека. Вывод следующий– спросите, где человек живет и работает, и мы построим маршрут его ежедневной поездки и поймем степень его риска. Безусловно, точность такой модели ниже, чем если бы точно знали все места, куда он ездит. Но она достаточная для оценки риска страховщиком.

Корреляция времени и вероятности ДТП

То есть вы сознательно отсекаете часть данных?

Николай: Да, мы упрощаем модель для клиента. Мы не следим за ним, не навязываем ему какую-то модель поведения, не ставим телематическое устройство в авто. Мы уважаем его свободу. Мы просто выясняем его место работы и этого уже оказывается достаточно для страховщика.

Геннадий: Мы не собираем никакие персональные данные о клиенте, иначе ни один европейский Регулятор не дал бы нам допуска работать с данными, для нас это всегда обезличенный клиент без имени и другой информации.

И что страховщик может делать с этими данными, как их применять практически?

Николай: Он получает отчет по оценке риска каждого клиента. А далее, решает, что делать – дать скидку клиенту или наоборот установить запретительный тариф. Кроме того, страховщик может проанализировать весь свой портфель и понять, кто приносит ему самый больший риск – и снизить убыточность портфеля, отказавшись от части клиентов. Можно группировать клиентов по внутренним параметрам, маркам авто, например. Можно установить фильтр – не принимать на страхование клиентов с уровнем риска выше, чем установленный порог.

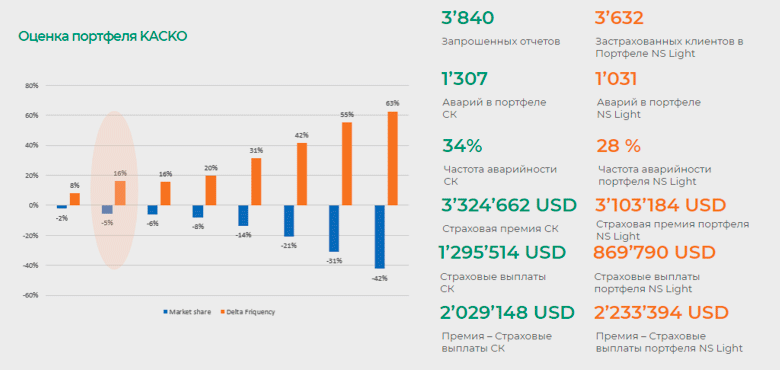

Это позволяет перейти к персональному ценообразованию. А для компаний, которые хотят снизить убыточность это позволяет точно определить уровень убыточности, которого они хотят достичь и увидеть связь с премиями. Один из реальных примеров по КАСКО - страховщик улучшил убыточность портфеля на 16%, но потерял 5% премий. Он мог улучшить убыточность на 63%, но тогда потери премий достигли бы 42%. И каждый страховщик сам решает, до какого уровня «чистить» портфель, мы даем ему только инструмент оценки. Ведь модели бизнеса у всех разные.

Ваш продукт отлично подходит и решает проблемы страховщиков, но он достаточно жесткий для клиентов. Ведь если все страховщики будут его применять, что тогда делать клиентам, которые вынуждены ездить по рисковому маршруту?

Геннадий: Не обязательно регулировать только цену на этот продукт. Можно снизить убыточность клиента за счет кросс-продаж других продуктов. Кроме того, жизнь меняется - клиент может менять место работы или жилье, может выбирать наименее рисковые маршруты. Он может повлиять на свою оценку.

Николай: Продукт позволяет оценить риск клиента по его ежедневному маршруту. Клиент вправе менять место работы и жизни и менять оценку своего риска. По большому счету, оценка кредитоспособности США тоже достаточно консервативна, но она защищает в первую очередь самого клиента и показывает ему, что его финансовые решения несут огромный риск для него самого. Кроме того, мы оцениваем не клиента, а маршрут. Строятся новые дороги, развязки, мосты. То есть это не зависящие от человека факторы. Так что говорить об ограничении доступа клиента к страхованию не стоит.

А что делать с людьми, которые работают дома? Ведь они тоже могут попасть в аварию, выезжая в магазин?

Николай: Безусловно, в среднем за год человек в Украине проезжает 18 тыс. км, из них 9 тыс. км приходится на дорогу из дома на работу и обратно. Остальное он проезжает по другим маршрутам. И там безусловно тоже есть риск, но для его прогнозирования нужна более подробная модель и больше данных о маршрутах передвижения. Она возможна в рамках Normal Sigma Pro и к ней в Украине придут позже.

А как быть с таксистами или грузоперевозчиками?

Николай: Эта модель Norma Sigma Light подходит только для физлиц, для корпоративных клиентов тоже нужен Normal Sigma Pro. С ними даже легче, ведь многие грузовые авто имеют встроенный тахограф. Им наша система также интересна, поскольку у них одинаковые маршруты и прогнозировать аварийность можно более точно. Второй вариант – прокладывание наиболее безопасного маршрута. Сегодня службы доставки оценивают лишь вероятность пробок, но не учитывают риск аварий. Наш продукт позволяет это делать.

Может ли клиент физлицо воспользоваться вашей системой? Например, проложить наиболее безопасный маршрут?

Николай: Да, мы выдаем страховщикам продукт для их клиентов. И страховая компания может интегрировать его в свое мобильное приложение всего за пару дней. Но если вы не клиент страховщика-партнера, получить доступ к системе нельзя. Приложение тоже не собирает информацию о маршрутах. Просто показывает уровень аварийности заданного клиентом маршрута. Более того, оно передает этот маршрут в привычную вам навигационную систему, к которой привык клиент.

Может ли этот продукт быть применим для общественного транспорта или других видов транспорта?

Николай: Мы начали переговоры с мэриями Цюриха и Берлина, чтобы использовать эти системы для планирования маршрута городского транспорта. Чтобы водители понимали, что сегодня из-за дождя на этом участке возможна авария. Но в Европе мэрию гораздо больше волнует проблема электротранспорта – велосипеды, скутеры, электросамокаты.

Геннадий: В электротранспорте есть GPS, и мы при помощи нашей системы создаем для них наименее аварийные маршруты. А страховая компания говорит клиенту, если ты будешь ездить по ним, мы тебя застрахуем. Городские власти получают инструмент для планирования дорожек и светофоров для этого транспорта, чтобы снизить аварийность.

В другой стране мы работаем с одним почтовым оператором по разработке маршрутов дронов для доставки, чтобы они не сталкивались в воздухе.

Можно ли достичь уровня прогнозирования, что в этом месте сейчас случится ДТП?

Геннадий: Практически. У нас есть такой проект в Японии – на дороге между Токио и Осакой, клиент получает уведомление, что приближается к аварийному участку и получает рекомендацию поменять маршрут. А страховой компании мы предсказываем, что конкретный клиент в ближайшее время попадет в аварию, у каждого клиента есть индекс аварийности.

До какого уровня ваша система позволяет снизить убыточность?

Николай: Все зависит от вида страхования, о котором мы говорим. ОСАГО оценивает только риск попадания в ДТП, в КАСКО заложены дополнительные риски – риск повреждения на парковке, вандализм, риски повреждения стекол и т.д. Сегодня мы анализируем только риск ДТП. Для Европы до 30% выплат по КАСКО - это убытки, полученные во время парковки, до 20% выплат происходит по вине животных. То есть мы пытаемся дополнить эту систему и прогнозировать другие риски. Но полностью прогнозировать убыточность клиента пока сложно.