Необходимость приблизить стандарты страховой защиты пострадавших в ДТП в Украине к европейским не вызывает сомнений. Тем более, что при подписании Соглашения об Ассоциации с ЕС в 2014 году наша страна взяла на себя обязательства имплементировать требования Евродиректив, в том числе директивы по платежеспособности страховщиков Solvency II и Моторной директивы. Этот курс поддерживает НБУ как новый регулятор небанковского финансового рынка.

Однако движение «в страховую Европу» невозможно без понимания и учета социально-экономического контекста, текущего состояния и специфики национального сегмента ОСАГО. Тем более, что в странах региона Центральной и Восточной Европы рынок ОСАГО значительно отличается по уровню развития. Давайте рассмотрим на примере данных за первое полугодие текущего года, какова ситуация в области ОСАГО в Украине по сравнению с нашими ближайшими европейскими соседями. В этой аналитике мы будем использовать статистику отрасли, которую недавно обнародовало ведущее восточноевропейское аналитическое страховое издание ХPRIMM по странам региона Центральной и Восточной Европы (ЦВЕ).

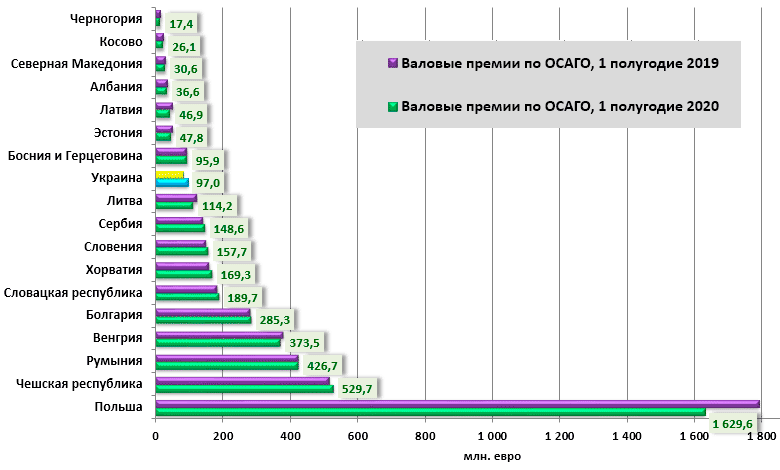

По объему собранных страховых премий в сегменте нон-лайфа в первом полугодии 2020 г. Украина занимает седьмое место с показателем, эквивалентным 636 млн. евро, сразу за Словацкой республикой и перед Хорватией. По объему премий по ОСАГО – 11 место с показателем почти 97 млн. евро, между Литвой, замыкающей первую десятку, и Боснией и Герцеговиной.

Кризисные события этого года оказали отрицательное влияние на состояние сегмента нон-лайф страхования многих стран региона: только 7 стран из 18 демонстрируют увеличение объема валовых премий, показатели динамики роста находятся в пределах до 6%. Украинский рынок сократился больше, чем в любой стране ЦВЕ – почти на 25%, что может быть связано как с разницей в условиях карантина, введенного в связи с пандемией, так и с тем, что прекратили деятельность несколько страховых компаний, не занимающихся ОСАГО.

Что касается непосредственно рынка ОСАГО, то Украина продемонстрировала наиболее высокую динамику роста объема валовых премий – более 18% в эквиваленте в евро, тогда как максимальный рост в этом сегменте среди стран региона зафиксирован в Хорватии с показателем + 5,4%. Однако такой рост не отразилось на позиции нашего рынка среди рынков других стран ЦВЕ – четыре года назад, когда я делал похожую аналитику по итогам первого полугодия 2016 г., мы также занимали 11 место.

Показатели валовых премий по ОСАГО в регионе ЦВЕ, январь-июнь 2019-2020 г.г., млн. евро

В полной мере оценить показатели деятельности рынка ОСАГО можно только учитывая общее социально-экономическое положение каждой страны. Давайте посмотрим на такие показатели для стран ЦВЕ, которые находятся рядом с Украиной в нашем рейтинге по объему страховых премий.

Население Украины на прошлый год составляет около 41,8 млн. человек (по оценкам Госкомстата). Населения Литвы – 2,8 млн. чел., Боснии и Герцеговины – 3,5 млн. чел. ВВП по текущим ценам на душу населения в Литве – 17,1 тыс. евро, количество зарегистрированных легковых авто – 1,4-1,5 млн. шт. В Боснии и Герцеговине ВВП на душу населения составляет 5,1 тыс. евро, а количество зарегистрированных легковых автомобилей – почти 830 тыс. шт.

В Украине ВВП составляет примерно 3,5 тыс. евро на 1 чел., количество легковых авто - минимум 7 млн. шт.

В Польше, которая по численности населения близка к Украине (более 38 млн. человек), количество легковых авто составляет более 22,5 млн. шт., объем страховых премий по ОСАГО – свыше 1,6 млрд. евро, что в 17 раз больше, чем в Украине. В 2016 году этот показатель в наших странах отличался в 13 раз.

Причины этого очевидны: существенная разница в социально-экономической ситуации, доходах и расходах домохозяйств в странах. В Польше в прошлом году было зарегистрировано 556 тыс. новых автомобилей, тогда как в Украине – около 90 тыс. авто, ВВП в Польше на душу населения в четыре раза больше, чем соответствующий украинский показатель.

Кроме того, разница в объеме собранных премий вызвана очень существенным отличием в ценах на ОСАГО в Украине и странах региона ЦВЕ. Размер средней премии отличается в разы. Тогда как в Украине по итогам 1 полугодия 2020 средняя премия по ОСАГО составляет около 25 евро (в 2016 г. цифра была 17 евро), в большинстве стран Центральной и Восточной Европы средняя премия составляет 60-170 евро.

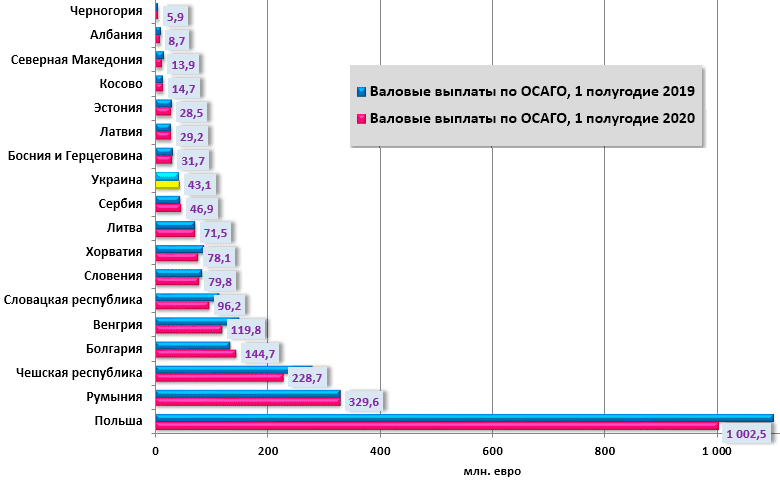

Украина входит в тройку стран региона ЦВЕ, где в первом полугодии 2020 г. объем выплат по ОСАГО вырос по сравнению с показателями соответствующего периода прошлого года (+ 7%) и составил эквивалент 43,1 млн. евро. Еще три страны продемонстрировали положительную динамику показателей выплат – Болгария, Сербия и Латвия, почти без изменений остался объем выплат в Румынии и Чешской Республике. Во всех других странах региона показатель снизился в диапазоне от 0,5% до 20%.

По сумме валовых выплат по ОСАГО Украина занимает, как и по объему премий, 11 место среди 18 стран ЦВЕ – после Сербии и перед Боснией и Герцеговиной. Польша, которую мы взяли как образец для сравнения с точки зрения соответствия Украине по количеству населения, находится на первом месте с показателем более 1 млрд. евро, то есть объем выплат по ОСАГО польского рынка почти в 20 раз больше, чем украинского.

Показатели валовых выплат по ОСАГО в регионе ЦВЕ, январь-июнь 2019-2020 г.г. , млн. евро

Теперь давайте проанализируем относительные показатели: долю ОСАГО в общем объеме сегмента нон-лайфа и уровень выплат (соотношение суммы страховых платежей к сумме выплат). Доля ОСАГО в общем собранных страховщиками премий составляет около 15%, что близко к показателям Латвии или Словении.

О чем свидетельствует этот показатель? Во-первых, о довольно значительной развитости национального страхового рынка в сегменте нон-лайфа, потому что в небогатых странах ЦВЕ (Косово, Албания, Босния и Герцеговина) показатель доли ОСАГО в нон-лайфе колеблется около отметки в 60%. Это фактически означает, что граждане и бизнес в этих странах мало пользуются услугами страхования, кроме обязательных видов, одним из которых и является ОСАГО.

В Польше, стране с самым развитым национальным страховым рынком в регионе, доля ОСАГО в нон-лайфе составляет 34%, в Хорватии, с которой мы близки по объему сегмента нон-лайф, показатель составляет 30%. Причина такой ситуации та же самая, которую я упоминал выше – разительная разница между страховыми тарифами, размером средней страховой премии по ОСАГО в Украине и других странах региона.

Доля ОСАГО в премиях нон-лайф, 1 полугодие 2020

Что касается показателя уровня выплат, то на национальном рынке он приближается к среднему по региону ЦВЕ и составляет около 44%. У лидера региона по ОСАГО, Польши, уровень выплат составляет 62%. Самый высокий уровень – в Румынии (77%), самый низкий – в Албании (24%), в большинстве стран показатель колеблется в диапазоне от 45% до 60%.

Уровень выплат по ОСАГО, 1 полугодие 2020

Напомню, что в европейских странах действуют отличные от наших принципы выплаты страхового возмещения, установлены другие размеры страховых сумм. В странах Европы выплата при повреждении любого автомобиля осуществляется без учета износа, в размере, покрывающем восстановительный ремонт авто.

Старые автопарки – общая проблема многих стран региона ЦВЕ. В Украине, по разным данным, средний возраст автомобилей составляет 16-18 лет, некоторые эксперты называют цифру даже в 19-21 год. Среди наших ближайших соседей (данные за 2018) худшая ситуация по этому показателю в Эстонии и Румынии – 15,5-15,9 лет. Средние показатели возраста авто в Польше и Венгрии – 13,8 и 12,6 лет, соответственно, а лучше всего дела обстоят в Хорватии, Латвии и Словении – менее 10 лет. В большинстве стран региона доля автомобилей старше 10 лет составляет свыше 40%.

Важнейшие шаги, которые приблизят украинское ОСАГО и защиту наших участников дорожного движения к европейскому уровню – постепенное значительное повышение страховых сумм, а также выплаты в размере, достаточном для восстановительного ремонта автомобиля.

Сейчас разница впечатляет: в Боснии и Герцеговине, одной из беднейших стран ЦВЕ, к которой мы близки по ВВП на душу населения и по объему рынка ОСАГО, размер страховой суммы на один страховой случай за вред жизни и здоровью составляет около 1 млн. евро, за материальный ущерб – 200 тыс. евро.

В Украине, несмотря на два повышения страховых сумм за последние годы, они составляют лишь 130 тыс. грн. за ущерб имуществу на одного пострадавшего (и соответственно 650 тыс. грн. на один страховой случай), что по текущему курсу составляет соответственно около 3,85 и 19,3 тыс. евро. Страховая сумма за вред жизни и здоровью – 260 тыс. грн. (7,7 тыс. евро).

Первый существенный шаг к тому уровню развития рынка, который имеют страны ЦВЕ – принятие нового закона «О ОСАГО», среди норм которого заложено постепенное повышение страховых сумм до миллионов гривен, выплаты без франшизы и износа, а также еще ряд решений, которые будут способствовать повышению уровня страховой защиты и системной диджитализации отрасли.

Также необходимо рассмотреть перспективу введения свободного ценообразования в ОСАГО, что позволит страховым компаниям шире применять программы лояльности и телематику, стимулируя автовладельцев к более ответственному поведению на дороге. Параллельно с поддержкой прозрачной конкуренции, это даст страховщикам возможность как сохранить платежеспособность в случае повышения страховых сумм и объемов выплат, так и сдержит цены на полисы ОСАГО на уровне, доступном украинскому потребителю.

Будущее рынка ОСАГО напрямую зависит от общего состояния экономики страны. Без роста ВВП, платежеспособности потребителей страховых услуг, без обновления автопарка не стоит рассчитывать на существенный рост сегмента моторного страхования. Однако государство, страховщики и регулятор имеют возможность уже сейчас совместными усилиями заложить надежный фундамент для европейской трансформации отрасли и ее развития.