Глобализация мира запустила необратимый принцип домино, который обеспечивает странам прочную взаимозависимость. Это означает, что не только нынешняя эпидемия коронавируса, но и любая другая чрезвычайная ситуация может внезапно вызвать не только местную панику, но и критические последствия для всего мира.

Подпитку этим паническим настроениям активно обеспечивают СМИ и сами люди, которые благодаря социальным медиа выполняют функцию социальной журналистики. Если вместо паники включить критическое мышление, можно начать искать ответы на будущие вызовы. От того, как мы сможем использовать лучший опыт борьбы с COVID-19, будет зависеть не только преодоление нынешней пандемии, но физическое и психическое здоровье людей в будущем. По крайней мере уже сейчас очевидно, что роль страхования как инструмента защиты целых семей не просто сверхважна, а спасительна.

Вирусы в мире

О скорости времени сегодня как никогда свидетельствуют постоянно растущие показатели распространения пандемии коронавируса. Если в феврале 2020 мир наблюдал за пугающей статистикой заболеваемости и смертностью в Китае, то уже в марте картинка изменилась кардинально -триумфальную победу над вирусом в Китае затмевает его стремительное распространение в наиболее успешных странах Европы - Италии, Испании, Германии, Великобритании и в США. Справедливости ради стоит отметить, что текущая чрезвычайная ситуация не является аномальной для мира - последнее столетие аналогичные вирусы уже проверяли на прочность системы здравоохранения многих государств.

С начала прошлого столетия человечество уже пережило несколько пандемий. Наиболее сильная из известных - грипп "испанка", вызванная вирусом H1N1, продолжалась в 1918-1920 годах в Испании, Швейцарии, Португалии, Сербии, Греции, Англии, Германии, Дании, Скандинавских странах и Северной Америке и унесла жизни более 20 млн человек. В 1957 и 1968 годах пандемии "азиатского гриппа" и "гонконгского гриппа" привели к гибели более 1,5 млн человек. В начале этого столетия в 2002-2003 годах атипичная пневмония бушевала в 30 странах Юго-Восточной Азии, где было зарегистрировано более 8 тыс. случаев заболевания и более 900 летальных случаев. В 2003-2005 годах вирус H5N1, более известный как "птичий грипп", инфицировал 389 человек в 15 странах мира и забрал 246 жизней. В апреле 2009 года начался новый вид гриппа «свиной», вызванный вирусом H1N1. От пандемии в 2009-2010 годах умерло более 2600 человек. Продолжается пандемия ВИЧ, от которой умерло более 2,5 млн и болеет больше 60 млн людей, и обычного гриппа и туберкулеза.

Пандемия коронавируса COVID-2019 уже сейчас имеет очень большие последствия для мировых экономик и обещает ускорить экономический кризис для многих стран мира.

Коронавирус уже охватил почти все континенты, заразил более 2 млн человек и унес более 143 тыс жизней, хотя он не является самым смертельным среди других известных вирусов.

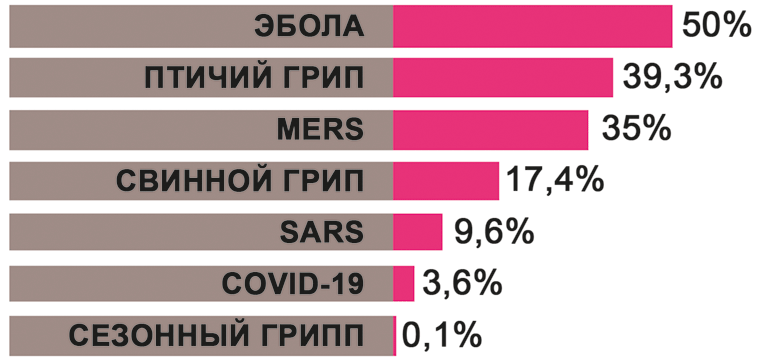

Смертность от вирусных инфекций в мире

Наиболее развитые страны мира оказались не готовы к борьбе с вирусом, несмотря на развитость у них систем здравоохранения. Неэффективность мер на первом этапе пандемии обнаружила ключевые проблемы, общие для многих стран: недостаточное количество медицинского персонала, средств индивидуальной защиты, лекарственных средств и медицинского оборудования. Уже сейчас страны, которые пока еще пострадали меньше, и Китай, переживший пандемию, оказывают свою посильную помощь в эпицентре распространения. Но «за кадром» борьбы остается главный вопрос - кто платит за лечение.

Кто заплатит за лечение, или опыт медстрахования в Китае

Ответ на вопрос финансирования лечения надо изучать уже сейчас, поскольку проблема коронавируса, как свидетельствует история, вернется в другом виде снова и не факт, что смертность от следующей угрозы для человечества будет на уровне 2-3% как сейчас.

Наиболее красноречивый опыт, который наглядно продемонстрировал миру Китай, заключается в том, что эта страна 10 лет назад совершила масштабную реформу здравоохранения. Ее целью было сделать так, чтобы услуги здравоохранения были доступны не только жителям крупных городов. Именно потому, что Украина с 1 апреля 2020 перешла ко второму этапу своей медицинской реформы, самое время увидеть на расстоянии действенность некоторых новаций крупнейшей страны по численности населения, которая смогла в критический момент продемонстрировать эффективность реализуемой у них модели здравоохранения.

Специфика Китая заключается в том, что социальная стабильность и инклюзивные социальные услуги, в том числе в области здравоохранения, являются основой социальной стабильности. Еще в начале этого века менее трети населения Китая имело доступ к медицинскому страхованию. Сегодня медицинским страхованием охвачено практически 100% населения. Это означает, что каждый человек, независимо от его дохода и социального статуса, имеет равный доступ к услугам здравоохранения - где бы он ни находился, получит лечение надлежащего качества безотносительно к имеющимся у него на тот момент средств.

С самого начала эпидемии коронавируса властями Китая было объявлено о бесплатном лечение всех больных коронавирусом, то есть потенциально для всего населения в 1,3 млрд. Такая инициатива серьезно влияла на то, что люди вовремя обращались за помощью, получали четкий алгоритм действий, тестирование и лечение.

Конечно, с первых дней были применены жесткие правила поведения людей, которые четко выполнялись: 100% ношение масок; жесткий карантин для населения в эпицентре заражения; тотальный мониторинг и учет заболеваемости эпидемиологами; поиск и изоляция людей, контактировавших с зараженными; ежедневная рассылка информации о таком поиске; удаленная работа компаний и даже онлайн лечения больных.

Но главным, конечно, является непосредственно лечение и возможность людей обращаться за помощью. Еще раз подчеркиваю, все население Китая имеет медицинское страхование, согласно которому покрывалось лечение коронавируса. Это властям страны удалось достичь за 10 лет, когда начался постепенный охват страховым медицинским обеспечением работающего и неработающего городское, а также сельского населения.

В современной системе медицинского страхования КНР действуют четыре основные схемы:

- базовая схема медицинского страхования наемных работников государственных и частных предприятий и организаций в городах;

- базовая схема медицинского страхования для городских резидентов (безработных и пожилых граждан, детей, получателей государственной помощи);

- кооперативная схема медицинского страхования для сельских жителей;

- программа бюджетного финансирования медицинской помощи для наиболее уязвимых групп населения.

Базовая схема медицинского страхования для наемных работников в масштабе всей страны предусматривает, что работодатели вносят 6% фонда заработной платы (70% поступает в солидарный фонд, 30% на индивидуальные счета работников), работник - 2% заработной платы, поступающей на индивидуальный счет. Для работников с нерегулярной занятостью и сельских мигрантов, включенных в эту схему, размеры обязательных взносов составляют 2-4% от средней региональной заработной платы и направляются только в солидарный фонд. Индивидуальные счета для данных категорий не формируются.

Индивидуальные медицинские счета используются в основном для покрытия относительно небольших медицинских расходов (до 10% от среднегодовой заработной платы в регионе), а солидарный фонд - для финансирования расходов в пределах от 10 до 60% средней годовой зарплаты в регионе. Конкретный размер компенсации зависит не только от объема медицинских расходов, но и от категории лечебного учреждения, в котором проводится лечение- услуги стационаров высшей категории компенсации.

Вторая базовая схема - добровольное медицинское страхование городских резидентов - финансируется на основе добровольных взносов застрахованных и субсидий государства. Основной задачей этой схемы является помощь в финансировании расходов на госпитализацию и серьезные заболевания городских жителей, которые не включены в программу медицинского страхования для наемных работников.

Индивидуальные страховые взносы пожилых людей, инвалидов, лиц, отнесенных к категории наиболее уязвимых, полностью субсидируются местными органами власти.

Третья схема медицинского страхования управляется местными органами здравоохранения, и к ней могут присоединиться все сельские жители. Схема пользуется относительно высоким уровнем государственной финансовой поддержки. Центральное правительство и местные органы власти субсидируют до 80% страховой премии в год, 20% оставшейся суммы составляют добровольные страховые взносы домохозяйств. Единицей учета в данной программе выступает семья.

Только в 2019 году Китай направил у 3,45 млрд дол США на субсидии на медицинскую помощь, в том числе на укрепление медицинской безопасности в провинциях со значительным обеднением.

В 2019 году более 77 млн человек, которые финансировались за счет субсидий, подписались на базовое медицинское страхование, а 200 млн человек воспользовались этими программами.

В начале реформы и в течение ее осуществления возникали недостатки, но эти недостатки максимально оперативно устранялись. Так, например, в 2015 году было введено дополнительное страхование от критических заболеваний, лечение которых требовало значительных средств, больших чем предусмотрено страховым лимитам.

Но в любом случае введения страховой медицины в большой степени решило вопрос пациентов - более 75% расходов на медицинское обслуживание покрываются за счет страховых фондов.

Таким образом, можно утверждать, что в Китае создана система базового медицинского страхования, страхования от значительных болезней и медицинской помощи для борьбы с бедностью путем здравоохранения.

Несмотря на одну из лучших систем здравоохранения во время эпидемии власть Китая признала, что даже этого недостаточно. В начале марта она представила новый план по созданию исключительной китайской системы медицинского страхования, а также по решению проблем несбалансированного и недостаточного развития медицинского страхования. Целью изменений является создание медицинской безопасности на основе базового медицинского страхования и медицинской помощи до 2030 года.

Механизм страхования медицинских расходов при больших эпидемических вспышках, таким образом, должен быть усовершенствован посредством выпуска специальных полисов оплаты медицинского страхования, чтобы медицинские учреждения могли оказывать лечение до оплаты и это не влияло на обращение людей за медицинской помощью. Кроме того, планируется упростить механизм выплаты страхового возмещения, ввести его мониторинг, сделать механизм финансирования медицинского страхования более стабильным и устойчивым, обеспечить методы для создания эффективного и действенного механизма страховых выплат.

Медицинское страхование в реформе здравоохранения Украины

Для Украины опыт Китая является ценным и показательным. Тем более, что в экспертном сообществе большинство сходится во мнении о необходимости введения страховой медицины.

Опыт страховой компании «Нефтегазстрах» по внедрению добровольного медицинского страхования за последние 25 лет колоссальный. Работа в сотрудничестве с медицинскими учреждениями по оказанию медицинской помощи застрахованным сегодня аналогична централизованному обеспечению больниц медикаментами, средствами медицинского назначения, реактивами для лабораторных исследований, медицинскими газами (в т.ч. кислородом), продуктами питания и т.п. Единственное отличие в том, что все необходимое для лечебного процесса страховая компания поставляет в медицинские учреждения максимально быстро, полностью исключая любые теневые, бюрократические схемы и тендерные процедуры. Общая стоимость поставок составляет в среднем более 10 млн. грн. в месяц и полностью удовлетворяет потребность медицинских учреждений в необходимых составляющих для оказания медицинской помощи.

Такой мощный альтернативный источник финансирования отрасли здравоохранения как медицинское страхование уменьшит финансовую нагрузку на государство и даст возможность построить адекватную модель финансового обеспечения. Официально поручив финансирования отдельных статей страховым компаниям государство сможет перенаправить бюджетные средства на повышение заработной платы врачам и медсестрам, на капитальный ремонт лечебно-профилактических учреждений, оснащение их лечебно-диагностической аппаратурой. Кроме упрощения процессов финансирования больниц, человек сможет гарантированно получить бесплатную консультацию на горячей линии страховщика по обследованию или лечению.

Медицинское страхование как часть системы здравоохранения - это эффективный, быстрый и проверенный опытом способ финансирования и обеспечения больниц. Страховая медицина даст положительный импульс развитию здравоохранения, позволит врачам получать достойную оплату за свой труд.

Пришло время Украине ускориться с введением медицинского страхования на общегосударственном уровне.