Удобно считать, что страховая компания – это мешок с деньгами. Причем этот мешок всегда полон, с трудом уменьшается в пользу застрахованных и должен решать все проблемы в данном случае здравоохранения. Так происходит в силу того, что существует некорректное понимание самой сути страховой услуги – и особенно остро это ощущается при взаимодействии с представителями лечебных учреждений.

Государственные vs частные клиники глазами страховщика

Кризис здравоохранения, который длится уже много лет, создал субъективное и часто негативное отношение медицинского персонала к попыткам привнести что-то новое в эту область. Страховая отрасль, например, пытается привнести сюда практику перераспределения финансовых средств, их учета и контроля. Воспринимается это не всеми позитивно, несмотря на пример развития, демонстрируемый частными клиниками.

По данным Госслужбы статистики, в Украине по итогам 2014 года насчитывалось 1,8 тыс. лечебно-профилактических учреждений (ЛПУ) Министерства здравоохранения и эта цифра постоянно уменьшается в среднем на 20% в год в связи с расформированием медучреждений, в том числе ведомственных. В то же время частный сектор охраны здоровья насчитывает более 12 тыс. лицензий на медицинскую практику. По данным СМИ, частные медучреждения уже сегодня занимают около 20% рынка медицинских услуг в Украине. Из них более половины сосредоточено в Киеве.

Частные клиники, инвестируя в новейшее медицинское оборудование и привлекая высококлассных специалистов, заинтересованы в оказании пациентам услуг высокого качества, имеют формализованные бизнес-процессы и установленные прайс-листы на свои услуги. Контроль предоставляемых медицинских услуг со стороны такого учреждения обеспечивает возможность учета всех этапов работы, в том числе финансовых потоков. Благодаря такому подходу соблюдается сбалансированность интересов всех участников процесса медицинской помощи с привлечением страховой медицины – пациента, ЛПУ и страховщика. Хотя, конечно, постоянное подорожание стоимости медуслуг в частных клиниках в угоду своей прибыли повышает заложенную убыточность программ страхования, которые разрабатываются страховщиками на год вперед.

ЛПУ сети Минздрава, находясь на финансировании государства и имея статус неприбыльных организаций, лишены возможности обновления материально-технической базы, формирования запасов медикаментов, необходимого уровня оплаты труда персонала, а, следовательно, возможности предоставлять качественные медицинские услуги. Вследствие системного кризиса, происходит коррумпирование государственного сектора медицинских услуг, что приводит к снижению качества услуг и антиконкурентными действиями. Очевидно, что при таких условиях сотрудничество ЛПУ со страховыми компаниями, которые требуют тотального учета всех расходов, практически невозможно. Наблюдаются случаи, когда застрахованным пациентам назначаются неоправданно дорогие препараты при наличии их более дешевых аналогов или тех, в которых вообще нет необходимости. Интерес к таким действиям медперсонала, в свою очередь, стимулируется фармацевтическими компаниями, пациентам же отказ в покрытии лечащие врачи объясняют, как нежелание страховщиков выплачивать своим клиентам. Страховщик, таким образом, оказывается нежелательным субъектом в государственной системе здравоохранения.

Медицинское страхование как оно есть

На текущий момент со стороны государства отсутствуют достаточные стимулы для сотрудничества медицинских учреждений со страховыми компаниями. В силу этого страховщики зачастую воспринимаются как потенциальные доноры лечебных учреждений, которые должны закрывать их системные проблемы, либо как настройка-посредник, который усложняет созданный в условиях недостатка финансирования алгоритм работы.

Истинная суть медицинского страхования заключается в предоставлении людям гарантии получения медицинской помощи при возникновении страхового случая за счет накопленных средств. Таким образом, с одной стороны, речь идет о финансировании оказания действительно полученный медицинской помощи либо профилактических мероприятий, и с другой стороны, - о соблюдении гарантии качества этих услуг.

Особенностью медицинского страхования является также и тот факт, что качество страховой услуги напрямую зависит не столько от работы самого страховщика, сколько от его партнеров – фармацевтических компаний и лечебно-профилактических учреждений сферы здравоохранения. Поэтому страховщики напрямую заинтересованы работать с частными клиниками, которые это качество могут предложить, либо развивать возможности государственных клиник при условии внедрения учета и контроля за происходящими процессами.

Основа медицинского страхования – ставить во главу угла не прибыль страховщика либо медицинского учреждения, а интересы пациента как потребителя услуги и качество его лечения. Формула работы медицинского страхования заключается в предоставлении человеку как пациенту гарантии получения качественной медицинской помощи от лечебного учреждения. Конечно, для представления интересов застрахованного в лечебном учреждении страховщик должен сам убедиться в соблюдении условий сотрудничества, добросовестной финансовой, этической, профессиональной политике медучреждения. Таким образом, внедрение принципов медицинского страхования способствует переводу системы здравоохранения в сферу рыночных отношений, действующих по экономическим законам.

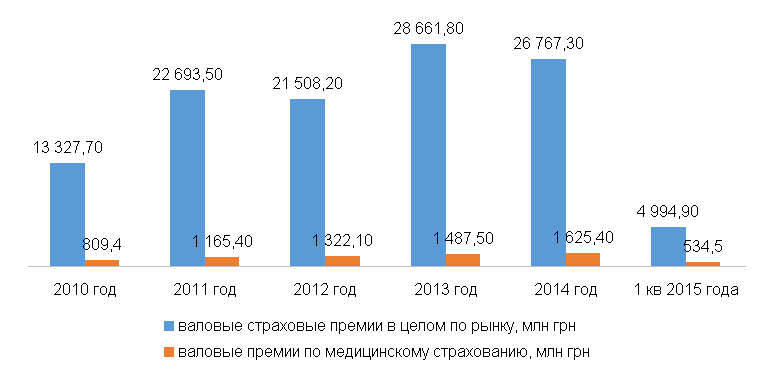

На сегодня в Украине медицинское страхование осуществляют около 65 страховых компаний, которые раскрывают данные о своей работе в журнале Insurance Top. Общий объем премий, который собирает рынок за последние 5 лет, постоянно увеличивается, хотя в целом в валовых платежах рынка доля медицинского страхования составляет стабильно 5-6%.

Доля медицинского страхования на страховом рынке Украины

Увеличение сбора премий страховщиками связано с ростом стоимости страховых программ из-за подорожания медикаментов и медуслуг, а также с внедрением дорогих программ.

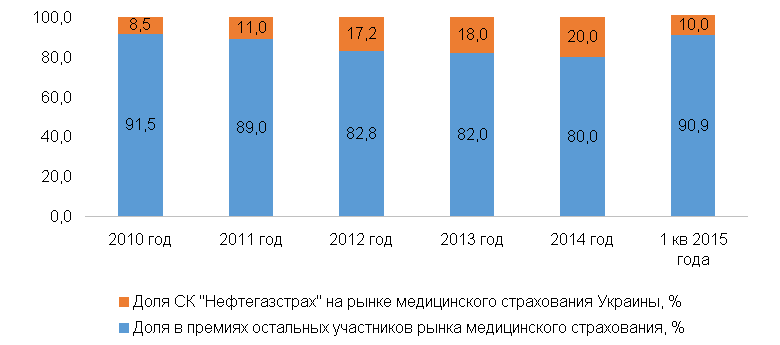

Что касается СК «Нефтегазстрах», то на протяжении последних лет мы придерживаемся стратегии low-cost программ – предлагаем населению недорогие программы с максимально возможным функциональным наполнением. Мы преднамеренно не включаем в них непонятные врачам опции, ограничиваясь необходимым в каждой конкретной страховой программе покрытием.

Таким образом, наши клиенты получают лечение в 500 медицинских учреждениях по всей территории Украины, пользуются собственным ассистансом компании и, при необходимости, трансфертом в специализированные медучреждения с любой точки Украины. На сегодня особенность нашего бизнеса такова, что мы имеем опыт работы по сопровождению одновременно максимального количества застрахованных в Украине, - 500 тыс. человек. Отработанная технология по обслуживанию большого массива застрахованных позволяет СК «Нефтегазстрах» постепенно увеличивать свою рыночную долю.

Рыночная доля СК "Нефтегазстрах" на рынке медицинского страхования Украины

Палки в колеса

Вопрос о необходимости внедрения в Украине обязательного медицинского страхования уже неактуален. Оно объективно необходимо и точка. Другое дело, что крутиться это колесо начнет после того, как будут максимально обтесаны углы добровольного медицинского страхования. Этот вид страхования достаточно технологичен, требует хорошо встроенной системы и при этом имеет высокую убыточность, которая постоянно растет. По данным Нацкомфинуслуг, уровень выплат по этому виду составляет 70%, а доля выплат в общем объеме выплат по рынку достигает 22%. Очевидно и то, что за последние пять лет эта доля увеличилась на 2%, в то время как интерес работодателей к медицинскому страхованию остается крайне низким.

По данным исследования, которое провел портал HeadHunter Украина летом 2015 года, с наступлением кризиса большинство работодателей в Украине начали сокращать бюджет на персонал и экономить на социальных программах, особенно на корпоративном ДМС. По данным опроса, 35% сотрудников утверждают, что их компании никак не заботятся о здоровье служащих, 20% обеспечивают нормальный график работы, 5% - пользуются абонементами на спорт, 4% - обедами, 3% - льготными путевками и 14% полисами медицинского страхования.

Причины слабого желания работодателей страховать своих сотрудников известны. В первую очередь, это девальвация национальной валюты, рост цен на коммунальные услуги, что вынуждает сокращать расходы на социальные мероприятия. Не менее важной причиной является снижение платежеспособности населения, что приводит к прекращению действующих договоров, с одной стороны, и нежеланию страховщиков обслуживать критически убыточных клиентов, с другой. Рост цен на медикаменты привел к тому, что часть программ, в которых медикаменты не ограничены лимитами, становятся крайне убыточными, а соответствующее повышение тарифов вызывает, как правило, отток клиентов.

Но самой главной проблемой, которая мешает развитию ДМС, является отсутствие поддержки данного вида со стороны государства. Помимо макроэкономических факторов, влияющих на пробуксовку медстрахования, сфера здравоохранения и медицинского страхования характеризуется противоречивым налоговым законодательством, устаревшей системой финансирования лечебных учреждений, значительной налоговой нагрузкой, отсталостью технологической и материальной базы медицинских учреждений, зарегулированностью и устаревшей законодательной базой, отсутствием преференций и налоговых льгот для внедрения ДМС на предприятиях.

Формула спасения

Самой главной формулой можно считать наличие политической воли чиновников на совершенствование системы здравоохранения и внедрение в стране медицинского страхования.

С 1990 года до сегодня в Украине сохраняются неблагоприятные демографические процессы: снижается рождаемость, естественный прирост населения, повышается смертность. Современная система здравоохранения не обеспечивает равноправного бесплатного доступа населения к медицинским услугам и характеризуется низким их качеством. Такая ситуация с «выполнением» декларативной статьи Конституции о бесплатности медицинской помощи требует от государства соответствовать реальности и ограничить список бесплатных медицинских услуг, гарантированный Основным законом.

Для внедрения эффективной системы медицинского страхования в Украине необходимо изменить общую систему финансирования. Внедрение государственно-частного партнерства может стать удачным решением проблемы введения обязательного медицинского страхования и учета интересов страховщиков. Для этого необходимо, во-первых, отменить для ЛПУ статус неприбыльных организаций, и во-вторых, дать возможность ЛПУ предоставлять населению обязательный стандартизированный пакет медицинских услуг за установленную плату. То есть предоставить возможность лечебным учреждениям зарабатывать официально, минуя коррупцию.

Должны быть решены несогласованности в законодательной базе, в частности – разработан с участием специалистов рынка и принят профильный закон, который бы способствовал развитию медицинского страхования и совершенствованию деятельности страховых компаний, налоговой политики и государственного надзора в этой области, защите интересов пациентов стандарты, а также разработаны и утверждены стандарты оказания медицинской помощи и единая унифицированная система ценообразования медицинской услуги.

Для развития медицинского страхования государству целесообразно ввести эффективный механизм его стимулирования – прямых и непрямых дотаций. Прямая дотация может предполагать предоставление налоговых льгот предприятиям для покупки пакетов медицинского страхования своим сотрудникам. Непрямая дотация может быть осуществлена через изменение системы финансирования лечебных учреждений: от оплаты содержания ЛПУ к оплате за объем оказанных медицинских услуг пациентам. Такой комплексный подход будет стимулировать ЛПУ к конкурентному развитию, государство получит снижение расходов на содержание сети медучреждений, население – более качественные медицинские услуги, а страховщики – возможность развития рынка, в том числе обязательного медицинского страхования.

И, наконец, понимание всеми без исключения участниками процесса медицинского страхования – представителями здравоохранения, государства и населением – роли страховщика как гаранта качества процесса лечения человека является тем недостающим элементом в развитии медицинского страхования, которого сегодня не хватает обществу.