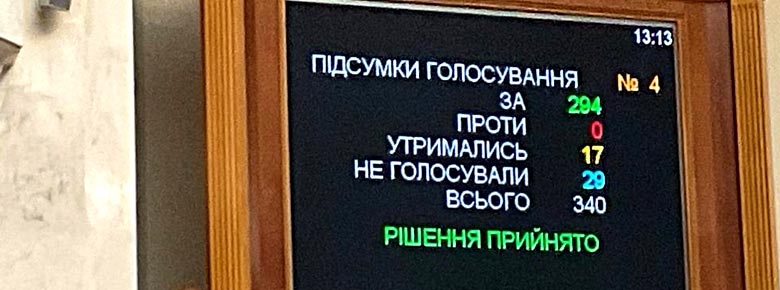

ВРУ прийняла новий закон про ОСАЦВ у другому читанні, який збільшує ліміти відповідальності

|

Проблемами, які має вирішити законопроєкт, є недосконалість процедур розрахунку та здійснення страхової виплати з відшкодування шкоди, завданої внаслідок дорожньо-транспортної пригоди, низький ліміт відповідальності страховика, державне регулювання ціноутворення за цим видом страхування, а також низька ефективність системи управління Моторного (транспортного) страхового бюро України та обмежена роль держави в контролі за його діяльністю. Законом пропонується поступово підвищити розміри страхових сум (максимальних розмірів страхової виплати) до розмірів, встановлених в країнах Європейського союзу. Сьогодні ліміт відповідальності страховика за шкоду, заподіяну життю та здоров’ю, становить 320 тис. грн на одного потерпілого, незалежно від кількості потерпілих, а за шкоду, заподіяну майну потерпілих, – 160 тис. грн на одного потерпілого, але не більше 800 тис. грн на одну страхову подію. Протягом двох років після введення Закону в дію пропонується:

Депутати домовились також, що низку важливих правок для індустрії страхування буде додано до законодавства найближчим часом від Комітету. Найбільш затребуваними споживачами і страховиками нормами закону будуть, зокрема, поступове, протягом кількох років, збільшення страхових сум (максимальних страхових виплат) до розмірів, встановлених у країнах Європейського Союзу - 32 млн за шкоду життю та здоров'ю, і така сама сума за шкоду майну. У цьому переліку є здійснення страхових виплат без урахування зношення запасних частин автотранспорту, скорочення термінів виплат до 60 днів із моменту подання потерпілим заяви, посилення гарантійних функцій МТСБУ щодо виплат за зобов'язаннями так званих "проблемних" страховиків ОСЦПВ, відмову від франшизи та запровадження вільного ціноутворення. Водночас спірним питанням нового законопроєкту "Про ОСЦПВ" є корпоративне управління МТСБУ. Закладені в ньому норми не відповідають європейській практиці і не сприятимуть розвитку ринку "автоцивілки", вважає голова АСБ. Зокрема, вимоги до діяльності МТСБУ, яке є об'єднанням страховиків, майже такі самі, як до фінансових установ, що беруть гроші від споживачів і тому регулюються державою. | Форіншурер |

Верховна рада України прийняла у другому читанні

Верховна рада України прийняла у другому читанні - СК "Саламандра" та МТСБУ погодили механізм виплат страхових відшкодувань з Фондів Бюро

- МТСБУ виплатило з Фонду захисту потерпілих 50 млн грн регламентних виплат

- Як подати документи на отримання регламентної виплати від МТСБУ на відшкодування збитків у ДТП?

- Український ринок автоцивілки за січень-квітень 2024 зріс на 26,7% до 2,9 млрд грн

- Кількість клієнтів СК «Експрес Страхування» з ОСЦПВ зросла у 3,2 рази за 4М 2024

ТОП-10 страховиків України

- ARX 1 950 805 836 778

- АРСЕНАЛ СТРАХУВАННЯ 1 533 938 697 128

- УНІКА 967 055 430 884

- ТАС СГ 723 232 402 783

- VUSO 707 603 270 469

- UNIVERSALNA 646 119 219 464

- ЕКСПРЕС СТРАХУВАННЯ 621 900 28 441

- ІНГО 545 603 320 589

- PZU УКРАЇНА 368 492 167 433

- ПЕРША 149 677 60 224

- ТАС СГ 1 149 842 491 212

- ОРАНТА 1 050 303 362 481

- PZU УКРАЇНА 499 397 195 015

- VUSO 364 124 160 392

- ЄВРОІНС 356 438 170 019

- ІНГО 294 264 119 616

- АРСЕНАЛ СТРАХУВАННЯ 291 185 137 962

- ARX 290 768 116 667

- УНІКА 281 432 132 375

- ПЕРША 143 991 62 279

- VUSO 96 409 27 131

- PZU УКРАЇНА 88 794 38 854

- ARX 70 063 45 319

- ТАС СГ 47 813 16 310

- UNIVERSALNA 41 460 4 859

- УНІКА 28 182 13 711

- ІНГО 25 055 7 366

- ПЕРША 15 922 2 219

- ОРАНТА 15 792 3 479

- ГРАВЕ УКРАЇНА 10 632 523

- УНІКА 1 069 341 573 174

- ІНГО 658 480 450 669

- UNIVERSALNA 571 966 271 316

- ARX 524 209 265 448

- VUSO 492 170 279 140

- ТАС СГ 385 008 164 310

- PZU УКРАЇНА 237 890 144 692

- АРСЕНАЛ СТРАХУВАННЯ 229 007 90 881

- ЄВРОІНС 107 511 65 583

- ПЕРША 44 248 16 223

- МЕТЛАЙФ 2 488 695 516 664

- ГРАВЕ УКРАЇНА ЖИТТЯ 580 367 214 659

- PZU УКРАЇНА ЖИТТЯ 401 220 46 403

- УНІКА ЖИТТЯ 357 247 82 965

- АRХ LIFE 308 247 68 796

- ARX 433 262 56 605

- VUSO 283 210 25 237

- ІНГО 221 423 23 103

- УНІКА 207 937 88 832

- АРСЕНАЛ СТРАХУВАННЯ 131 927 38 658

- UNIVERSALNA 87 250 40 975

- ОРАНТА 86 613 6 159

- ТАС СГ 81 562 10 722

- PZU УКРАЇНА 28 867 6 850

- ПЕРША 18 655 2 304

Новий медіа-проект Форіншурера

Дізнайся вартість страхування

|

|

|

|

|

|