Страхування не зможе повністю захистити Латинську Америку від збитків El Niño та La Niña

|

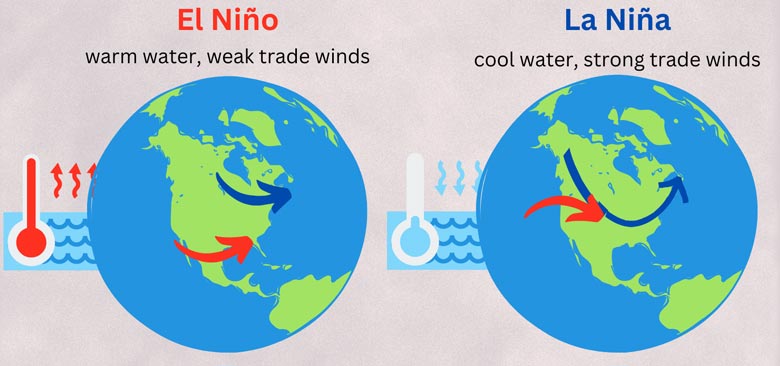

Прогнози погоди свідчать про повернення до нейтральних умов Ель-Ніньо-Південного коливання (ENSO) – починаючи з травня, у той же час експерти прогнозують, що існує більш ніж 80% ймовірність швидкого переходу до Ла-Нінья наприкінці літа та восени. ENSO — це кліматичний феномен нерегулярних коливань температури поверхні моря (ТМП) у Тихому океані, відомий як Ель-Ніньо, коли тепліше, і Ла-Нінья, коли прохолодніше. Згідно з дослідженнями Swiss Re Institute, поєднання цих двох погодних умов є рідкісною подією, яка, як очікується, вразить Латинську Америку цього року, регіон, який особливо вразливий до екстремальних погодних умов, які може спровокувати ENSO. Згідно з даними, починаючи з 1950 року, лише в 1973 і 1998 роках був лише один 3-місячний період ENSO-нейтральних умов між ними.

«Суворі погодні явища, викликані Ель-Ніньо в 2023-2024 роках і, можливо, також Ла-Нінья влітку, ймовірно, посилять і без того значні прогалини в сільському господарстві та захисті власності в регіоні. Крім того, швидкий перехід до Ла-Ніньї може продовжити трирічний період високої інфляції, оскільки ціни на продовольство та енергоносії стануть предметом шоку пропозиції», – підкреслив Swiss Re Institute. Ель-Ніньо 2023-24 років приніс хвилі спеки до Бразилії, лісові пожежі до Чилі, Аргентини та Колумбії та повені в кількох інших країнах. У Бразилії та Перу сильні опади та тепліша погода створили оптимальні умови для розмноження комарів із рекордно високим рівнем випадків лихоманки денге та оголошенням надзвичайної санітарної ситуації. Незважаючи на те, що Ель-Ніньо майже завершився, останній тиждень спричинив проливні дощі, які вразили південну Бразилію, спричинивши загибель людей, повені, селеві потоки та обвалення дамб. ENSO може викликати екстремальні погодні явища глобального масштабу. Зміни в експорті товарів через ENSO впливають на зростання та інфляцію; крім того, збитки аграріїв є особливо важким тягарем лягає на сільські громади. У 2021-2022 роках остання Ла-Нінья спричинила рекордні посухи в Латинській Америці, що призвело до зниження врожайності та, у свою чергу, до зростання світових цін на продукти харчування. Наприклад, у 2022 році страхові відшкодування у сфері сільськогосподарського страхування зросли на 47%. «Для Латинської Америки оцінки показують, що стійкість посівів (34%) покращилася з 2016 року завдяки більшому проникненню страхування та державній політиці сприяння поширенню. Проте цей індекс все ще значно нижчий за середній світовий показник (41%), дефіцит засобів захисту рослин становить приблизно 6 мільярдів доларів в еквіваленті премії», – пояснюють страховики. Для Бразилії та Мексики індекси стійкості страхування до погодних умов становлять 10% і 18% відповідно, що значно нижче рівня розвиненої економіки (наприклад, США (53%); Швейцарія (80%)), але також відстає ринки Південної Африки (20%) і Туреччини (30%). Наслідки кліматичних явищ ENSO є нелінійними та неоднорідними, але, згідно з дослідженнями, зазвичай спричиняють пошкодження інфраструктури, послаблення зростання та інфляційний тиск. «Терміни очікуваного цього року послідовних ENSO можуть продовжити залишки трирічної боротьби з інфляцією. Ми очікуємо, що тенденція до зниження інфляції в регіоні буде переважати, але з додатковим ступенем. Наші оцінки показують, що аномалія +/- 1°C у SST може додати в регіоні від 0,24 до 0,47 п. п. загальної інфляції в річному вимірі», — зазначили аналітики. Для страховиків прямий вплив інфляції продовольства та енергоносіїв має бути невеликим. Однак експерти попереджають, що вплив другого порядку на основний індекс інфляції CPI через зростання заробітної плати збільшить витрати для деяких видів діяльності, не пов’язаних із страхуванням життя. Аналітики прогнозують, що такі страхові продукти, як параметричні рішення, можуть сприяти швидкому відшкодуванню економічних збитків. Однак необхідні також підвищення стійкості, адаптація будівель і заходи щодо зменшення втрат. | Форіншурер |

Для підвищення стійкості в Латинській Америці необхідні як адаптація, так і пом’якшення наслідків збитків стихійних лих, оскільки страхування не може повністю захистити регіон від збоїв, спричинених суворими погодними явищами, викликаними Ель-Ніньо (El Niño) та Ла-Нінья (La Niña), йдеться в

Для підвищення стійкості в Латинській Америці необхідні як адаптація, так і пом’якшення наслідків збитків стихійних лих, оскільки страхування не може повністю захистити регіон від збоїв, спричинених суворими погодними явищами, викликаними Ель-Ніньо (El Niño) та Ла-Нінья (La Niña), йдеться в

- Кліматичні ризики зближують страховиків і застрахованих через зростання частоти природних збитків

- Lloyd’s оцінює потенційні збитки світової економіки від виверження вулкана у $1,6 трлн

- CoreLogic проаналізував ризики ураганів та їх вплив на страхову галузь в 2024 році

- Повені в Бразилії призвели до збитків $1,5 млрд та зростання попиту на страховий захист

- Зростаючі погодні ризики вимагають нових стратегій і підходів страхового захисту

ТОП-10 страховиків України

- ARX 1 950 805 836 778

- АРСЕНАЛ СТРАХУВАННЯ 1 533 938 697 128

- УНІКА 967 055 430 884

- ТАС СГ 723 232 402 783

- VUSO 707 603 270 469

- UNIVERSALNA 646 119 219 464

- ЕКСПРЕС СТРАХУВАННЯ 621 900 28 441

- ІНГО 545 603 320 589

- PZU УКРАЇНА 368 492 167 433

- ПЕРША 149 677 60 224

- ТАС СГ 1 149 842 491 212

- ОРАНТА 1 050 303 362 481

- PZU УКРАЇНА 499 397 195 015

- VUSO 364 124 160 392

- ЄВРОІНС 356 438 170 019

- ІНГО 294 264 119 616

- АРСЕНАЛ СТРАХУВАННЯ 291 185 137 962

- ARX 290 768 116 667

- УНІКА 281 432 132 375

- ПЕРША 143 991 62 279

- VUSO 96 409 27 131

- PZU УКРАЇНА 88 794 38 854

- ARX 70 063 45 319

- ТАС СГ 47 813 16 310

- UNIVERSALNA 41 460 4 859

- УНІКА 28 182 13 711

- ІНГО 25 055 7 366

- ПЕРША 15 922 2 219

- ОРАНТА 15 792 3 479

- ГРАВЕ УКРАЇНА 10 632 523

- УНІКА 1 069 341 573 174

- ІНГО 658 480 450 669

- UNIVERSALNA 571 966 271 316

- ARX 524 209 265 448

- VUSO 492 170 279 140

- ТАС СГ 385 008 164 310

- PZU УКРАЇНА 237 890 144 692

- АРСЕНАЛ СТРАХУВАННЯ 229 007 90 881

- ЄВРОІНС 107 511 65 583

- ПЕРША 44 248 16 223

- МЕТЛАЙФ 2 488 695 516 664

- ГРАВЕ УКРАЇНА ЖИТТЯ 580 367 214 659

- PZU УКРАЇНА ЖИТТЯ 401 220 46 403

- УНІКА ЖИТТЯ 357 247 82 965

- АRХ LIFE 308 247 68 796

- ARX 433 262 56 605

- VUSO 283 210 25 237

- ІНГО 221 423 23 103

- УНІКА 207 937 88 832

- АРСЕНАЛ СТРАХУВАННЯ 131 927 38 658

- UNIVERSALNA 87 250 40 975

- ОРАНТА 86 613 6 159

- ТАС СГ 81 562 10 722

- PZU УКРАЇНА 28 867 6 850

- ПЕРША 18 655 2 304

Новий медіа-проект Форіншурера

Дізнайся вартість страхування

|

|

|

|

|

|