Зростання світової економіки сповільниться у 2024 році через посилення монетарної політики та послаблення темпів зростання.

Початок війни на Близькому Сході посилює ризики для економік світу: США продовжує зростати, тоді як Європа стагнує, якщо вже не перебуває в рецесії в деяких країнах, а Китай бореться зі структурними проблемами внутрішнього зростання, йдеться у звіті Swiss Re Institute.

"Згасання економічних попутних вітрів і геополітична невизначеність посилюють важливу роль первинної страхової галузі в передачі ризиків", каже Жером Жан Хегелі, головний економіст групи Swiss Re.

Макроекономічне середовище та перспективи

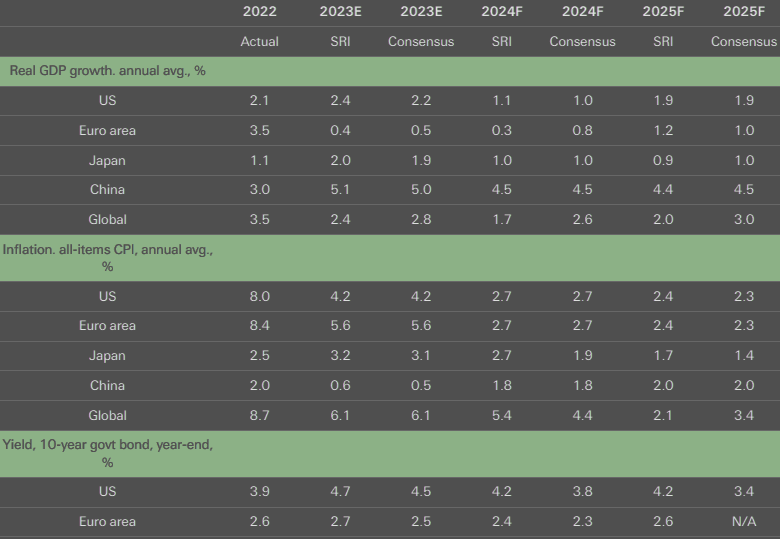

Економісти прогнозують глобальне зростання реального ВВП на 2,2% у 2024 році, та відновлення до 2,7% у 2025 році за підтримки нижчої інфляції та процентних ставок центрального банку. Тим не менш, на розвинених ринках і інфляція, і процентні ставки, ймовірно, залишаться вищими, ніж передбачалося, у цьому десятилітті, а ризики зміщені в бік зростання.

Глобальна інфляція індексу споживчих цін знизиться до 5,1% у 2024 році та 3,4% у 2025 році, але ціновий тиск, ймовірно, буде нестабільним. Повільніший процес дезінфляції збільшує вартість економічного виробництва та ризик тривалої стагнації. Різке зростання дохідності довгострокових суверенних облігацій США свідчить про тривалу зміну режиму, і тому страховики підвищили свої прогнози щодо дохідності. Структурно вищі реальні відсоткові ставки можуть виявити нестабільність балансів державного та приватного боргу.

Геополітика відіграє домінуючу роль у формуванні перспектив. Війна в Ізраїлі додає нові, потенційно нелінійні, ризики падіння, причому потенційні шоки цін на енергоносії є ключовим каналом ризику для світової економіки.

Прогноз зростання реального ВВП, інфляції та процентних ставок для окремих регіонів, 2022–2025

Несприятливий сценарій, за яким конфлікт пошириться на головних регіональних виробників нафти, може додати 2,4 відсоткових пункти до глобального прогнозу щодо інфляції. З’явилася більш рішуча промислова політика з довгостроковими наслідками.

Великі урядові ініціативи щодо активізації секторів від напівпровідників до чистої енергії можуть структурно посилити інфляцію, фіскальний дефіцит і відсоткові ставки, якщо їх реалізувати.

Прогноз ринку страхування на 2024-2025 роки

Страхова галузь є ключовим партнером для більшості проектів, і аналітики бачать потенціал для зростання комерційних напрямків бізнесу від страхування відповідальності до майна, інжинірингу, торгових кредитів і поручительства, коли ці ініціативи набувають форми.

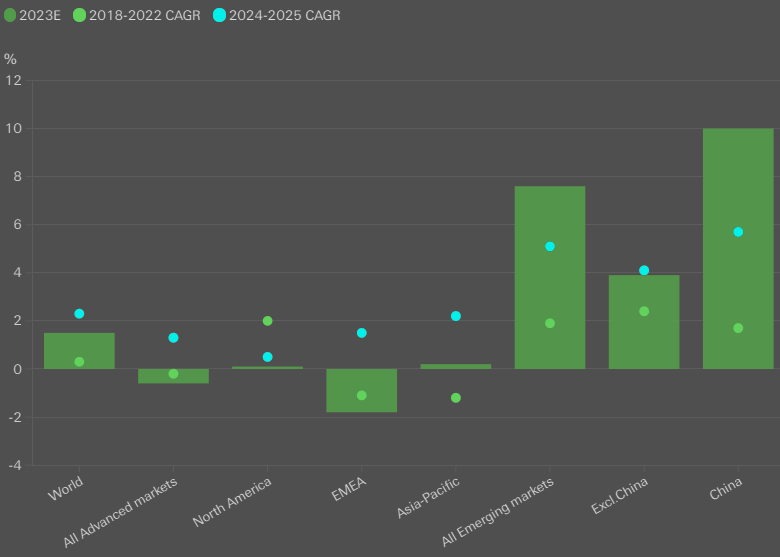

Глобальні загальні страхові премії реальні темпи зростання за регіонами

Уповільнення економічного зростання та підвищена геополітична невизначеність погіршують перспективи страхової галузі. Swiss Re прогнозує загальне глобальне зростання реальних премій лише на 2,2% щорічно протягом наступних двох років, що нижче тенденції до пандемії (2018–2019: 2,8%), але вище, ніж середній показник за останні п’ять років (2018–2022: 1,6%).

Рентабельність відновлюється, а розбіжності в андерайтингу закриваються, оскільки прибуток від інвестицій зростає завдяки високим відсотковим ставкам, але за нашими оцінками галузь не заробить свою вартість капіталу в 2024 чи 2025 роках на основних ринках. Такі події, як війна на Близькому Сході, можуть завдати шкоди капітальним позиціям страховиків через такі канали, як інфляція та нестабільність ринку.

Динаміка виплат в секторі ризикового страхування на світових ринках

СРизикове срахування, крім страхування життя, стикається зі складною динамікою страхових виплат, із зростанням частоти та серйозності вимог, незважаючи на зниження економічної інфляції. Темпи зростання вимог у сфері відповідальності ставлять під сумнів можливість страхування цих ризиків.

За оцінками аналітиків, страхові збитки від стихійних лих досягнуть 100 мільярдів доларів у 2023 році четвертий рік поспіль і шостий рік з 2017 року (з поправкою на інфляцію).

"Ми очікуємо подальших складних ринкових умов принаймні у 2024 році. У сегменті страхування майна та нещасних випадків (P&C) ми оцінюємо зростання реальних премій у всьому світі на 3,4% у 2023 році, що перевищує наш прогноз на 2024–2025 роки (2,6%). Це відображає значну переоцінку ризику, особливо в лініях, що стосуються вимог. Ми очікуємо, що в 2024–2025 роках премії на охорону здоров’я повернуться до зростання на рівні 1,5% (2023: –0,6%)", зазначив Жером Жан Хегелі.

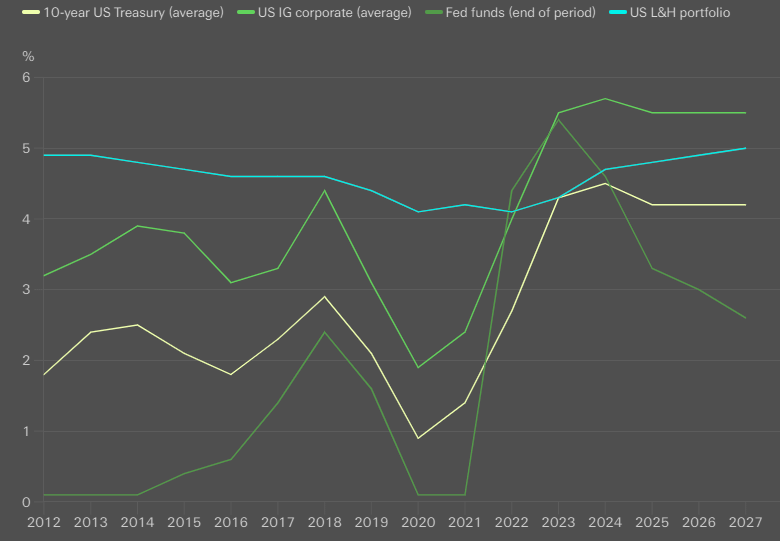

Дохідність портфеля страхування життя та здоров'я та прогноз процентних ставок

У страхуванні життя вищі відсоткові ставки покращують попит на продукти накопичувального страхування та ануїтетів, а очікується, що вищі прибутки від інвестицій підвищать прибутковість у 2024 та 2025 роках. Зростання премії зі страхування життя прогнозується в середньому на 2,3% у 2024–2025 роках (2023: 1,5%). Прогноз щодо зростання ринку заощаджень життя протягом наступного десятиліття є значно вищим, ніж за останні 20 років.

Альтернативні економічні та страхові сценарії

Конфлікт на Близькому Сході додає стагфляційний ризик, нагадуючи про важливість моніторингу альтернативних економічних сценаріїв до нашої базової лінії. Аналітики відстежують два негативні сценарії: «стагфляція в стилі 1970-х років» і «сувора глобальна рецесія».

В умовах стагфляції поєднання високої інфляції, високих відсоткових ставок і слабкого зростання негативно вплине на ефективність страхового андеррайтингу, що сильно вплине на ліквідність, капітал і власний капітал. Серйозна світова рецесія призведе до занепокоєння щодо платоспроможності через негативну прибутковість інвестицій і падіння зростання премій. Ймовірність сценарію підвищення є нижчою, ніж два ключові сценарії зниження разом узяті.

Економічні та страхові прогнози

Прогнозується, що зростання реального ВВП США сповільниться приблизно до 1,1% у 2024 році та 1,9% у 2025 році. Економічна стагнація Європи, ймовірно, триватиме у 2024–2025 роках із зростанням реального ВВП лише на 0,3% у 2024 році. Ринки Китаю, що розвиваються, зіткнуться зі складним середовищем у наступні два роки після значного зростання цього року.

«Легка» дезинфляція закінчилася в США та Європі, і очікується поступове різке зниження інфляції ІСЦ. Ставки центрального банку протягом наступних двох років залишатимуться обмежувальними. Якщо зростання різко не сповільниться, наступного року Swiss Re очікує зниження ставки як від Федеральної резервної системи США, так і від Європейського центрального банку на 75 базисних пунктів.

Номінальна прибутковість 10-річних казначейських облігацій США в середньому складе 4,2%, що на 40 базисних пунктів вище, ніж раніше.

Монетарна політика розвинутих ринків дедалі більше відрізняється від політики ринків, що розвиваються, яка швидко пом’якшується.

У 2024 році премії з ризикового страхування зростуть на 1,6% у реальному вираженні у всьому світі після реального зростання на 1,4% у 2023 році. В секторі страхування майна прогнозується глобальне зростання реальних премій у 2023 році на 3,4% за умови значного переоцінки ризику.

Ринки, що розвиваються, є ключовими для глобальних темпів зростання страхових премій, наприклад, середній показник Китаю 6% у 2024–2025 роках.

Рентабельність сектору ризикового страхування підвищиться приблизно до 10% рентабельності власного капіталу (ROE) як у 2024, так і в 2025 роках, що значно перевищує середній показник за 10 років у 6,8% (2014–2023).

Розрив у прибутковості андеррайтингу на 8-ми ключових ринках ризикового страхування оцінюється в 2% у 2024–2025 роках (2023: 4%). Сукупна рентабельність інвестицій страховиків життя на основних ринках становитиме приблизно 3,3% у 2023 році (2022: 3,1%).

Прогнозується, що премії з накопичувального страхування життя зростатимуть на 2,7% щорічно протягом наступного десятиліття до 4 трильйонів доларів до 2033 року. | Форіншурер