У ІV кварталі 2022 року відновлення діяльності страховиків та інших учасників фінансового ринку України було повільним і нерівномірним, обсяги послуг залишалися набагато меншими від довоєнних, йдеться у звіті НБУ.

За рік кількість небанківських фінансових установ помітно скоротилася на 422 компанії, переважно через вихід з ринку фінансових компаній та кредитних спілок. Обсяг активів у ІV кварталі зріс лише у фінансових компаній, загалом у 2022 році – у страховиків і фінансових компаній (на близько 10%).

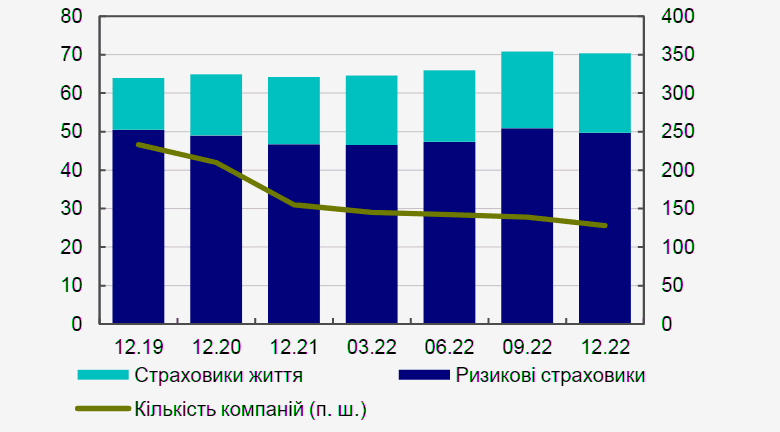

За квартал із Реєстру вилучено: 88 фінансових компаній, 17 кредитних спілок, 11 страховиків та по 8 ломбардів і лізингодавців. Кількість страховиків скоротилася зі 139 до 128 СК (у т.ч. 12 страховиків життя).

Виключенню компаній із Реєстру зазвичай передує анулювання ліцензій. Упродовж IV кварталу анульовано всі ліцензії 121 установі, переважно фінансовим компаніям і кредитним спілкам. Третина компаній позбавлені ліцензій за рішенням регулятора.

Страхові премії та виплати страховиків

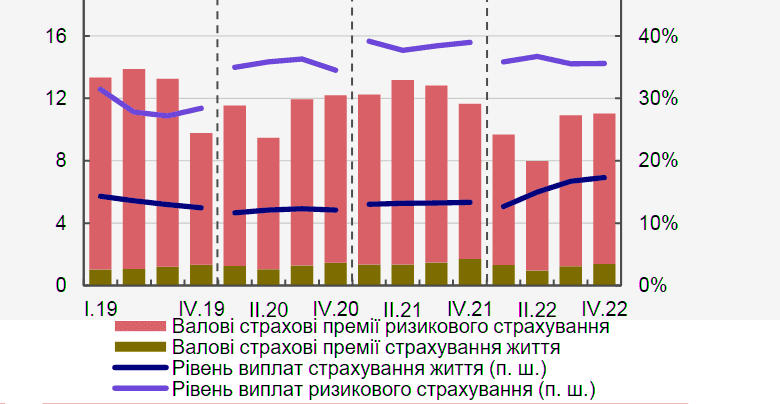

Загальний розмір валових страхових премій у 2022 році скоротився до 39,6 млрд грн, від фізичних осіб страховиками отримано 24,6 млрд грн. Обсяги валових премій ризикового страхування зменшилися на 8%, премії страхування життя, навпаки, збільшилися за квартал на 9%. Загалом у 2022 році обсяги премій зі страхування життя зменшилися на 17%, а ризикового страхування – на 21%.

Чисті страхові премії скоротилися до 38,6 млрд грн. Чисті зароблені страхові премії склали 34,9 млрд грн. Підписані страхові премії 38,7 млрд грн.

Витрати страховиків на оплату праці за 2022 рік склали 3,1 млрд грн. Витрати з податку на прибуток 1,85 млрд грн.

Премії та рівень виплат за видами страхування, млрд грн

Страхові виплати страховиків майже не змінилися за квартал, за рік виплати склали 13 млрд грн, у т.я. фізичним особам виплачено 7 млрд грн. У цілому за рік виплати за договорами страхування життя зросли на 7%, ризикового страхування – зменшилися на майже третину. Рівень виплат склав 33%.

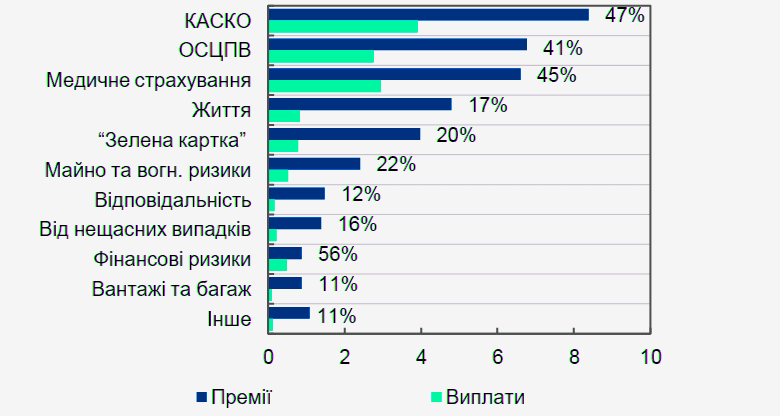

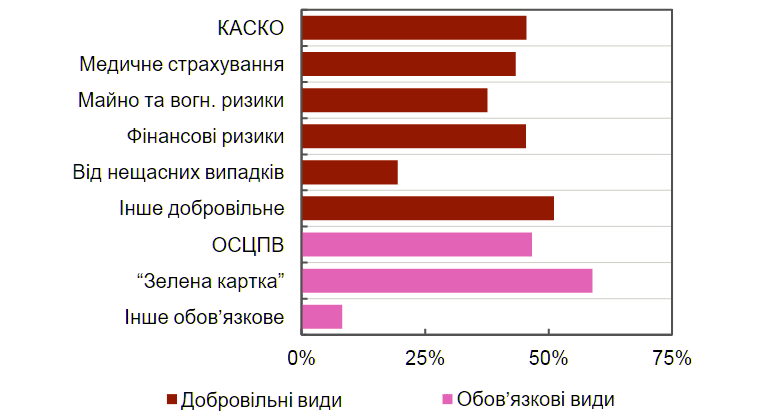

У 2022 році частка премій з автострахування (КАСКО, ОСЦПВ і “Зелена картка”) зросла на 10 в. п. до 49%. Зокрема, обсяг премій “Зеленої картки” збільшився більш ніж удвічі порівняно з попереднім роком, а виплат – майже на третину. При цьому більш ніж удвічі скоротилися премії з майнового страхування та страхування фінансових ризиків, а їхні виплати зменшилися на 62%.

Страхові премії та виплати за найпоширенішими видами страхування, млрд грн

Обсяг валових премій, переданих у перестрахування, зменшився за рік більш ніж у 2 рази до 4,2 млрд грн (у т.ч. перестраховикам-нерезидентам 3,1 млрд грн), а виплати – майже на 60%. За IV квартал премії перестраховикам зменшилися на 36%, а виплати – на 40%. Відповідно скоротилася і частка перестрахування у преміях.

| . | Показник | 2022 рік, млн грн |

|---|---|---|

| . | Кількість укладених договорів страхування, за період, тис. одиниць | 88 102 |

| . | Активи за балансом | 70 338 |

| . | Активи, визначені ст. 31 | 54 123 |

| . | Обсяг сплачених статутних капіталів | 6 717 |

| . | Сформовані страхові резерви | 41 055 |

| . | Валові страхові премії, з них: | 39 616 |

| . | від страхувальників – фізосіб | 24 591 |

| . | від перестрахувальників | 1 123 |

| . | Валові страхові виплати, з них: | 13 001 |

| . | страхувальникам – фізособам | 7 028 |

| . | перестрахувальникам | 177 |

| . | Рівень валових виплат, % | 33 |

| . | Чисті страхові премії | 38 551 |

| . | Чисті страхові виплати | 12 811 |

| . | Рівень чистих виплат, % | 33 |

| . | Обсяг вихідного перестрахування, з них: | 4 169 |

| . | перестраховикам-нерезидентам | 3 104 |

Активи та страхові резерви страховиків

Загальний обсяг активів страховиків в 2022 році склав 70,3 млрд грн. За IV квартал обсяг активів страховиків життя збільшився на 3%, а за весь 2022 рік – на 18% до 20,6 млрд грн. Активи страховиків, що займаються ризиковими видами страхування, дещо зменшилися за квартал, проте зросли на 6% загалом за рік до 49,7 млрд грн. Упродовж року ринок покинула одна компанія страхування життя та 26 ризикових страховиків.

Обсяг активів страховиків та їхня кількість, млрд грн

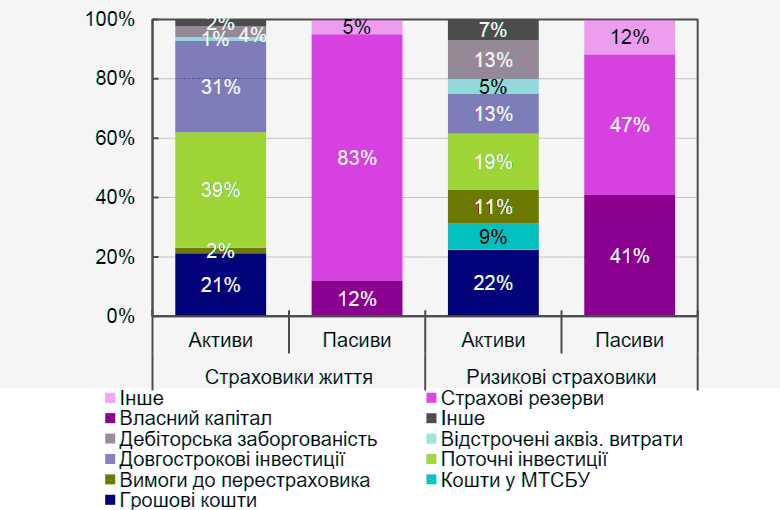

Структура активів та пасивів страховиків на 01.01.2023

Страхові резерви на 01.01.2023 склали 41,1 млрд грн. Загальний обсяг резервів збитків страховиків майже не змінився за квартал, проте мав різну динаміку стосовно окремих видів страхування: за добровільними видами резерви збитків дещо зменшилися (на 7% порівняно з ІІІ кварталом); за обов’язковими видами – збільшилися (на 10% відносно попереднього кварталу). У річному вимірі резерви збитків і за добровільними, і за обов’язковими видами страхування зросли на 36%.

Власний капітал страховиків склав 22,8 млрд грн. Зобов'язання страховиків скоротилися до 47,6 млрд.

Збитковість страхових операцій

Коефіцієнт збитковості обов’язкових видів страхування залишився на рівні 45%: негативний вплив від зростання резервів збитків нівелювався збільшенням обсягу зароблених премій. Аналогічний показник для добровільних видів страхування зменшився (поліпшився) до 42%. Рушієм цього було зменшення обсягу резервів. Загальний коефіцієнт збитковості становив 43% наприкінці року.

Коефіцієнти збитковості (loss ratio) окремих видів страхування

Комбінований коефіцієнт збільшувався (погіршувався) упродовж 2022 року. У IV кварталі тенденція зберіглася – він зріс до 94%, що є задовільним рівнем. Якщо в перші три квартали року зростання цього показника було переважно спричинене погіршенням коефіцієнта збитковості, то наприкінці року головним чинником погіршення стало зростання операційних витрат, а саме – інших адміністративних витрат.

Інвестиційні доходи/збитки страховиків

Інвестиційні доходи ризикових страховиків у 2022 році зросли майже в півтора рази порівняно з попереднім роком. Більшу частину цих доходів становили проценти за банківськими депозитами. Проте зростання інвестиційних доходів не змогло покрити збільшення операційних витрат. Коефіцієнт ефективності діяльності збільшився (погіршився) до 88%.

У IV кварталі один з лідерів ринку страхування життя здійснив рекласифікацію інвестиційних доходів, що призвело до їх значного зменшення. Без урахування даних цієї компанії інвестиційні доходи страховиків життя зросли на 30% у річному вимірі та на 12% у квартальному вимірі. Доходи за депозитами зросли на 36% до попереднього кварталу, тоді як доходи від вкладень у ОВДП залишились на незмінному рівні.

Ризикові страховики та страховики життя завершили IV квартал з незначним збитком, проте за результатами року обидві групи були доволі прибутковими. Рентабельність капіталу ризикових страховиків становила 15%, страховиків життя – 13%.

Станом на 1 січня 2023 року хоча б один із нормативів платоспроможності та достатності капіталу й ризиковості операцій порушували сім страховиків.

Як зазначили у НБУ, учасники фінансового ринку для продовження діяльності мають посилити увагу до дотримання вимог законодавства з питань структури власності, захисту прав споживачів, запобігання та протидії легалізації доходів і фінансування тероризму тощо. Національний банк застосовуватиме заходи впливу за значні порушення цих вимог. | Форіншурер