Технологические достижения радикально изменили способы страхования, а также программное обеспечение и технологии, используемые страховыми компаниями для предоставления и дистрибуции страховых продуктов. Эти изменения создали богатую и разнообразную страховую экосистему, в которой конкуренция высока, а победы велики.

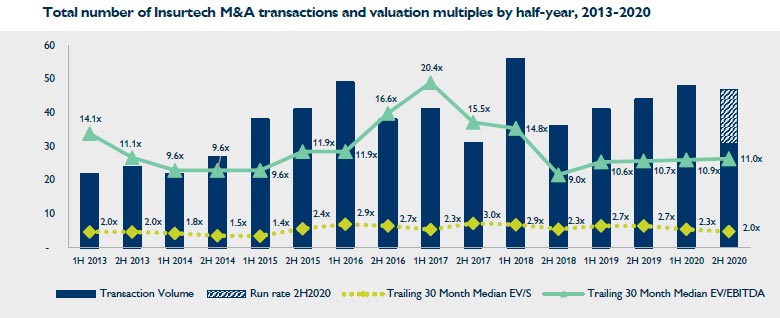

В глобальном исследовании сектора Insurtech M&A Market Report` 2020  , подготовленном консалтинговой компанией по международным технологическим слияниям и поглощениям, Hampleton Partners, говорится о рекордном количестве M&A-сделок в 2020 году — 95 или более, при этом в первой половине года было совершено 48 сделок.

, подготовленном консалтинговой компанией по международным технологическим слияниям и поглощениям, Hampleton Partners, говорится о рекордном количестве M&A-сделок в 2020 году — 95 или более, при этом в первой половине года было совершено 48 сделок.

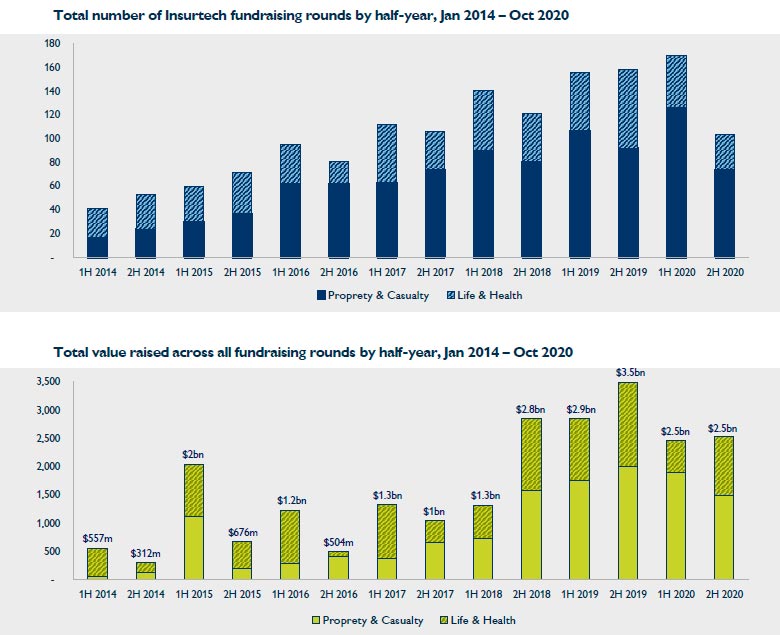

Глобальные страховые премии в 2019 году превысили $5 трлн., в 2020-м году прогнозируется такой же уровень премий, аппетит инвесторов растет. Количество раундов финансирования в иншуртех-сфере увеличилось на 314% за последние 6 лет с 41 в первой половине 2014 года до 170 раундов в первой половине 2020 года. На данный момент стартапами было публично объявлено о 274 раундах финансирования в 2020 году.

Метрики сделок и оценки охватывают ряд различных подсекторов, например, программное обеспечение для страхования и оценки убытков для страховщиков, технологии для страхования B2B и решения B2C, помогающие клиентам сравнивать и приобретать продукты страхования. Мультипликаторы сильно различаются в зависимости от сектора.

Привлеченный размер инвестиций также увеличивался со временем с $557 млн. в 1 полугодии 2014 до $3,5 млрд. во 2 полугодии 2019 года и до $5 млрд. в 2020 году. 69% от общего объема финансирования пришлось на шесть мега-раундов: Bright Health ($500 млн.), Ki ($500 млн.), Next Insurance ($390 млн.), Waterdrop ($230 млн), Hippo ($150 млн) и PolicyBazaar ($130 млн).

В сделках, закрытых в период с июля 2019 года по конец 2020 года, доля прямых инвестиций составила 39%. Компании прямых инвестиций стремятся инвестировать в технологические компании, обслуживающие страховую отрасль, ориентируясь на решения, ориентированные на качество обслуживания клиентов, вплоть до решений цифровой трансформации страховщиков.

Многие из наиболее успешных покупателей иншуртех-компаний за последние 30 месяцев были стратегическими компаниями, занимающимися программным обеспечением и страхованием, при поддержке частных инвестиционных компаний. Например, Insurity, поставщик облачных системных решений и аналитики данных для страховых компаний, брокеров и MGA при поддержке GI Partners, в 2020 году совершила четыре приобретения. К ним относятся Virtual MG A, которая предлагает интегрированную, сквозную рейтинговую, андеррайтинговую и цифровую платформу для всех видов страхования P&C; и Epic-Premier, который предлагает основное системное программное обеспечение для MGA, менеджеров программ и корпоративных страховых брокеров.

Недавно облачный поставщик страхового программного обеспечения Applied Systems приобрел Policy Works, ведущую платформу для коммерческих направлений бизнеса в Канаде. Компания предоставляет решения для точек продаж (POS), которые позволяют брокерам мгновенно создавать страховые продукты для коммерческих линий страхования. Этой сделкой Applied Systems, поддерживаемая PE, стремится улучшить возможности подключения и автоматизацию для брокерских компаний и страховщиков коммерческих линий на канадском рынке.

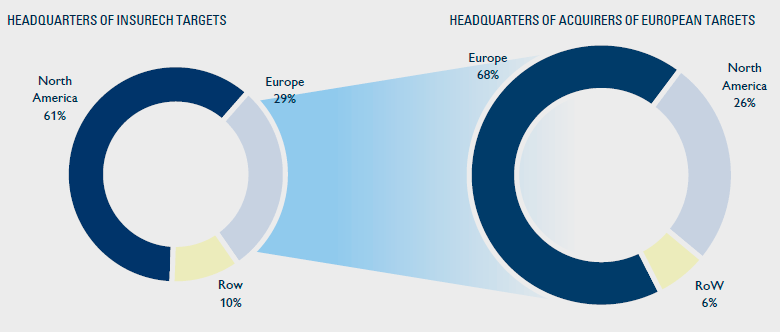

За последние 30 месяцев 68% европейских иншуртех-компаний были куплены европейскими инвесторами. При этом 61% всех транзакций во всем мире нацелены на североамериканские компании, тогда как 29% нацелены на Европу, а остальные 10% приходятся на другие регионы мира.

Зарекомендовавшие себя традиционные страховщики должны поддерживать свою актуальность и обеспечивать превосходное качество обслуживания клиентов перед лицом участников рынка «Big Tech», считают авторы исследования. Amazon недавно объявила, что будет предлагать автострахование и услуги в партнерстве с Acko General Insurance, при этом процесс андеррайтинга и расчета тарифа займет менее двух минут, а все связанные с договором сообщения будут храниться на платформе техногиганта.

В результате деятельность по финансированию и слияниям и поглощениям смещается в сторону более ориентированных на клиента вариантов цифрового страхования, ориентированных непосредственно на потребителя. Зарекомендовавшие себя страховщики улучшают свои партнерские отношения и стратегии сотрудничества с поставщиками новых технологий.

M&A в разрезе секторов

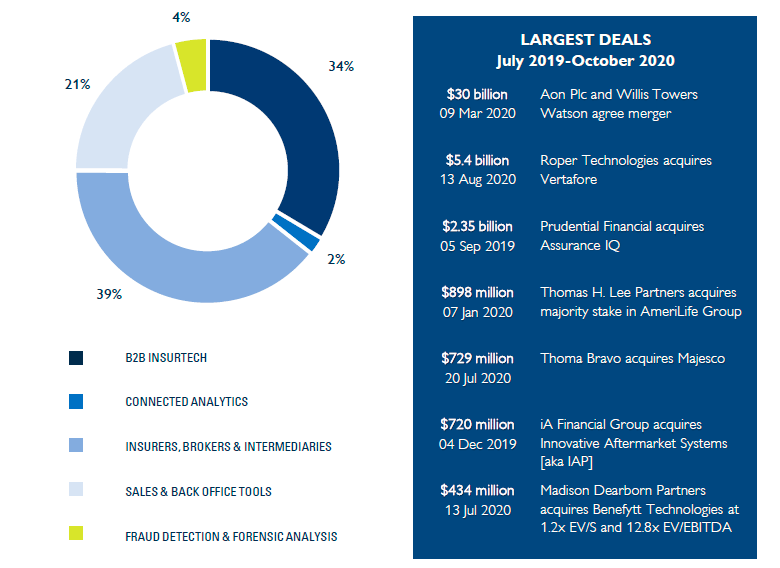

Что касается оценок, отчет охватывает различные подсекторы insurtech отрасли. В отчете основное внимание уделяется слияниям и поглощениям, но также затрагиваются вопросы венчурного финансирования и финансирования роста. В результате показатели оценки сильно различаются от сделки к сделке, особенно в сегменте «Страховщики, брокеры и посредники», где мультипликаторы EBITDA варьируются от 4,4x до более чем 50x в зависимости от ряда факторов.

B2B Insurtech

В качестве одного из крупнейших подсекторов иншуртех-отрасли за последние 30 месяцев -- сегмент B2B Insurtech -- пришлось около 34% слияний и поглощений insurtech-проектов. В этом году ожидается закрытие еще около 40 сделок.

По всем показателям сделок, раскрытым за последние 30 месяцев, медианное значение EV/S составило 1,7х, а половина раскрытых мультипликаторов находится в диапазоне от 1,3х до 4х. Самый низкий мультипликатор дохода, объявленный за последние 30 месяцев, был 1x, а самый высокий - 5.2x. Промежуточный медианный мультипликатор EBITDA составил 12,5х, при этом половина всех сделок раскрывала мультипликатор EBITDA между 8,9х и 14,7х. Самый низкий коэффициент EBITDA, объявленный за последние 30 месяцев, составил 7x, а самый высокий - 40,4x.

Страховщики, брокеры и посредники

Этот сегмент включает множество различных проектов insurtech, которые обслуживают конечного потребителя или «застрахованного». За последние 30 месяцев на этот сегмент приходится почти 40% всей активности insurtech по слияниям и поглощениям. Объем транзакций в этой сфере значительно вырос, при этом высокая доля сделок была зарегистрирована со второй половины 2017 года.

По показателям сделок, раскрытым за последние 30 месяцев, среднее значение EV/S составило 2,6х, при этом половина всех раскрытых мультипликаторов находилась в диапазоне от 1,5х до 5х. Самый низкий мультипликатор выручки, объявленный за последние 30 месяцев, составил 0,9x, а самый высокий 7,1x. Промежуточный медианный мультипликатор EBITDA составил 9,8x, причем половина всех сделок раскрывает мультипликатор EBITDA.

Инструменты для продаж и бэк-офиса

Активность в сегменте инструментов для продаж и бэк-офиса растет с 2015 года, и теперь несколько программ и сервисов предназначены для помощи страховщикам в решении повседневных задач и оптимизации различных процессов. Большая часть движения по сбору средств и слияниям и поглощениям в этом сегменте обусловлена иншуртехами, использующими новые каналы и технологии для обслуживания продаж и потребностей бэк-офиса более крупных страховых компаний.

Обнаружение мошенничества и медицинский анализ

Многие горизонтально разработанные инструменты на основе искусственного интеллекта и машинного обучения широко используются в страховом секторе. Такие технологии, как судебно-медицинское распознавание образов на основе искусственного интеллекта и технология беспилотных летательных аппаратов, получают все большее распространение и служат для получения доказательств, изображений или деловой информации, используемых при ценообразовании, андеррайтинге и оценке требований.

Согласно CB Insights, коммерциализация частных спутниковых изображений, которые могут возвращать несколько изображений с высоким разрешением за короткие периоды времени, радикально изменили визуальную криминалистику и пространство геопространственных доказательств, предоставив более надежную альтернативу человеческим оценкам. Эти инструменты могут собирать доказательства, но также могут помочь страховщикам принимать решения на основе судебно-медицинской экспертизы.

Аналитика данных

К 2025 году количество подключений IoT-устройств Интернета вещей в мире вырастет до 36,5 миллиардов. Их внедрение может варьироваться в зависимости от сектора страхования, при этом автомобильная телематика в настоящее время является фаворитом страховщиков. Сенсорная технология часто расчитана для снижения и предотвращения рисков, она в настоящее время широко используется для определения и количественной оценки рисков на строительных площадках, например, позволяя страховщикам адекватно оценивать свои страховые продукты в соответствии с выводами IoT-датчика.

С 2015 года было заключено около 10 основных сделок в области подключенной аналитики, при этом раскрыто слишком мало мультипликаторов, чтобы установить закономерность вокруг мультипликаторов эволюции.

Интернет вещей используется для оценки имущественного ущерба. В мае 2020 года компания Polygon Group (принадлежит Triton Partners), американская компания, предоставляющая услуги по восстановлению собственности и документов, приобрела Hiotlabs AB. Решения Hiotlabs для Интернета вещей и машинного обучения, основанные в 2015 году со штаб-квартирой в Швеции, состоят из датчиков и программной платформы, которые помогают обнаруживать и предотвращать повреждения зданий, вызванные водой. Сделка направлена на усиление предложения Polygo n в области предотвращения имущественного ущерба. Условия сделки не разглашаются, но сделка последовала за периодом сотрудничества между двумя компаниями.

Управление автопарком получает развитие IoT. В марте 2019 года компания PowerFleet (ранее известная как ID Syst ems), поставщик систем отслеживания транспортных средств, контейнеров и грузов, приобрела Pointer Telocation. Компания Pointer Telocation, основанная в 1991 году и базирующаяся в Израиле, предоставляет сетевые системы восстановления украденных автомобилей и управления автопарком, телематику и сопутствующее программное обеспечение транспортным и страховым компаниям.

Перспективы InsurTech-сектора

Ожидается, что к 2025 году выручка на рынке страховых иншуртех-технологий достигнет $10,1 млрд., а в период 2020-2025 годов будет расти среднегодовым темпом роста 10,8%. Нет сомнений в том, что развивающиеся в настоящее время слияния и поглощения, сбор средств и партнерство будут продолжать процветать, поскольку игроки соревнуются за кусок этого пирога во все более цифровом мире.

Объемы и оценочные показатели в секторе страховых технологий остались неизменными, несмотря на пандемию. К концу года объем сделок в 2020 году достигнет самого высокого уровня с 2015-2016 годов.

Компании прямых инвестиций стремятся инвестировать в технологические компании, обслуживающие страховую отрасль, ориентируясь на решения, расчитанные на качество обслуживания клиентов, вплоть до решений цифровой трансформации для страховщиков. Более того, в последнее время сами страховщики стали более активными в финансировании, помимо приобретения активов D2C или B2B2C. Участники страхового рынка будут продолжать приобретать все больше инновационных стартапов в сфере иншуртех, и аппетит их на активы в этом секторе не уменьшится. | Фориншурер