Национальный банк Украины представил Белую книгу «Будущее регулирования рынка страхования в Украине» — один из шести секторальных документов, в которых Национальный банк как будущий Регулятор рынков небанковских услуг описал текущее состояние рынков, их проблемы и планируемые изменения в их регулировании.

При написании Белой книги использовались лучшие модели надзора за рынком страхования, директивы Евросоюза и практики, связанные с регулированием страхового рынка.

В НБУ заявили, что стремятся выстроить сильный страховой сектор, способный качественно выполнять свою главную функцию — защищать население и бизнес от возможных убытков в случае наступления страховых событий. Для этого необходимо сформировать платежеспособный, устойчивый, конкурентный рынок страхования с надлежащей защитой прав потребителей страховых услуг. Такой рынок способен поддержать экономический рост Украины без ущерба для финансовой стабильности.

Сегодня показатель проникновения страхования в Украине (Insurance Penetration ratio), который определяется как объем привлеченных страховых премий к ВВП составляет 1,4% (из них non-life 1,3%). Для сравнения: в Европе — 5%, в среднем в мире — 6,1%. Лидерами по этим показателям в мире является Великобритания — 8,3%, Япония — 7,2% и Франция — 6,3%.

Показатель плотности страхования (Insurance Density ratio) — размер страховой премии на душу населения, в Украине находится на очень низком уровне, и составлял $34. Среди 88 стран, которые исследовал Swiss Re Institute, Украина по этим показателям потребления услуг страхования non-life занимает 73 место, а услуг страхования жизни — 82-е место.

В структуре общего (non-life) страхования наибольшую долю занимает автострахование (КАСКО, ОСАГО и Зеленая карта) — 26,3% от общего объема полученных валовых премий. Причиной является то, что многие страховые компании выходя на рынок, в первую очередь ориентируются на продажу именно продуктов по автострахованию.

В НБУ указывают, что значительную долю страховых премий составляют комиссионные вознаграждения агентам (в среднем 30-50%). Страховые тарифы по многим направлениям страхования не является экономически и статистически обоснованными (и не всегда основаны на актуарных расчетах), а потому не позволяют покрывать все потенциальные страховые выплаты. Проблемы с ликвидностью из-за плохого качества активов стимулирует страховые компании занижать выплаты. Валовая прибыль от операций страхования преимущественно направляется на покрытие довольно значительных операционных расходов. Поэтому сектор страхлования, в основном, по мнению НБУ, операционно неэффективен.

Ключевые проблемы страхового рынка Украины

1. Низкая платежеспособность и ликвидность. Текущая система оценки финансового состояния страховщиков не позволяет Регулятору своевременно получать объективные сведения о деятельности компании и своевременно реагировать на проблемы с платежеспособностью.

2. Несовершенство бизнес-модели страховых компаний. Подавляющее большинство страховщиков работают без четкой стратегии развития и бизнес-модели. Особенности ценообразования приводят к формированию концентрированной структуры страхового портфеля, недиверсификованости продуктов и рисков страхования.

3. Недостаточная прозрачность, проблемы в корпоративном управлении. Несовершенным является отражение финансовых результатов страховщиков. Отсутствуют действенные механизмы контроля за надлежащим раскрытием структуры собственности, не установлены стандарты и требования к деловой репутации владельцев и ключевых руководителей, отсутствует структурированный подход к построению корпоративного управления и системы внутреннего контроля страховщика.

4. Проблема защиты прав потребителей страховых услуг и низкое доверие. Отсутствует механизм гарантирования страховых выплат по договорам долгосрочного страхования жизни; процедура выхода с рынка страховщика не защищает прав потребителей; нерыночная поведение страховщиков по отношению к потребителям, низкий уровень квалификации страховых посредников.

Поэтому в Белой книге НБУ предлагает фундаментально новое регулирование. Это регулирование, направленное на решение ключевых проблем рынка, которые негативно влияют на его устойчивость, прозрачность и конкурентную среду: проблемы с платежеспособностью и ликвидностью, отсутствие четкой бизнес-модели в большинстве компаний, низкий уровень управления рисками и корпоративного управления.

НБУ предлагает использовать 5 принципов риск-ориентированного подхода:

- Принцип пропорциональности (Proportionality)

- Принцип перспективного взгляда (Forward-looking)

- Принцип профессионального суждения (Professional judgement)

- Принцип раннего выявления и своевременного реагирования (Early warning)

- Принцип правовой определенности

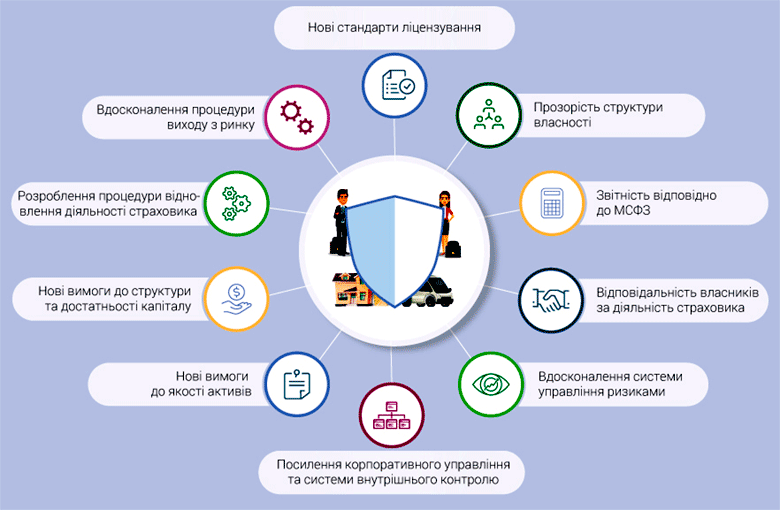

Новая модель регулирования предусматривает усовершенствование требований к лицензированию, оценки платежеспособности и ликвидности, корпоративного управления и системы управления рисками, применение риск-ориентированного пруденциального надзора страхового рынка.

Планируется существенное обновление требований к прозрачности участников рынка, аналогичное соответствующим требованиям к банкам. Произойдет обновление подходов к отчетности, ужесточение требований к активам и оценке их качества, оценки резервов, структуры капитала и уровня его достаточности.

Минимальный размер капитала (MCR) Non-life страховщиков будет увеличен с 1 млн. евро (сейчас) до 32 млн. грн., страховщиков жизни — с 10 млн. евро (сейчас) до 48 млн. грн., страховщиков по рискам ответственности, страхование кредита и поручительства — 48 млн. грн.; специализированный перестраховщик — 48 млн. грн.

Упрощенные требования к капиталу будут применяться к страховым компаниям, которые собирают до 150 млн. грн. премий, и объем резервов у которых не превышает 250 млн. грн.

Если говорить о том, что сразу ждет страховые компании с момента начала регулирования рынка Национальным банком, то на первом этапе это проверка выполнения ими распоряжения Нацкомфинуслуг №850 по достаточности капитала по результатам 1 полугодия 2020 года. Другие требования появятся только после принятия новой редакции закона "О страховании".

Если страховая компания не соответствует действующим лицензионным требованиям работы на рынке, не выполняет требования распоряжения Нацкомифнулуг по капиталу, то, в конечном счете, лицензия будет отозвана. Необходимо правильно оценивать свои возможности по соблюдению этих требований, не только с точки зрения номинального их выполнения, а с точки зрения оценки качества активов и справедливости формирования резервов. Страховщик, который не соответствует этим требованиям, будет лишен лицензии, заявили в Нацбанке.

Особое внимание будет уделяться развитию практики работы страховщиков и добросовестному поведению по отношению к страхователям. Национальный банк введет надзор за рыночным поведением и разработает соответствующие инструменты, призванные обеспечить защиту прав потребителей услуг страховых компаний.

Будет существенно усовершенствована процедура реорганизации, восстановления деятельности и вывода страховых компаний с рынка. Процедура выхода страховщика с рынка будет, прежде всего, направлена на защиту прав потребителей страховых услуг.

Уход с рынка страховщика может быть как добровольным, так и принудительным по решению Регулятора. При этом добровольный уход с рынка может произойти путем реорганизации, ликвидации и прекращения деятельности страховой компании без ликвидации юридического лица.

Планируется установить критерии неплатежеспособности страховщика. Будет предусмотрен план восстановления платежеспособности компании и ее выход из неплатежеспособности. Если же компания не справляется, тогда будет задействован механизм принудительной ликвидации и передачи страхового портфеля, который подразумевает передачу обязательств и активов, если они есть. Процедура передачи страхового портфеля будет осуществляться только с разрешения регулятора, поскольку только его оценка позволит понять, сможет ли принимающая обязательства страховая компания выполнить их в будущем. Все эти нормы будут прописаны в законе о страховании.

Также планируется существенное сокращение видов обязательного страхования, которые на сегодня являются неактуальными, поскольку за последние 10 лет по ним не заключали договоров страхования.

В планах НБУ — создание реестра страховых посредников и систем гарантирования выплат по договорам страхования жизни, трансформация обязательных видов страхования в добровольную форму и переход на «классы страхования».

Что предусматривает новая модель будущего регулирования страхования в Украине?

- усиление стандартов лицензирования;

- установление ответственности конечных бенефициарных владельцев за деятельность страховой компании или перестраховщика;

- установление требований к корпоративному управлению и системы внутреннего контроля;

- установление требований к системе управления рисками;

- ужесточение требований к качеству активов, резервов, структуры капитала и уровня его достаточности;

- формирование системы раннего выявления рисков и своевременного реагирования;

- разработку процедуры восстановления деятельности страховой компании;

- разработку процедуры реорганизации или выхода страховщика или перестраховщика с рынка;

- установление требований по учету и отчетности в соответствии с МСФО;

- открытость и коммуникацию между Регулятором и субъектами регулирования в процессе построения регуляторной политики и осуществления надзора за рынком страхования.

Запланированные масштабные изменения будут происходить постепенно, с достаточным запасом времени для адаптации участников рынка к новым требованиям.

В Нацбанке заявили, что будут внедрять новую регуляторную модель только после тщательного изучения состояния рынка страхования после его полноценного перехода под регулирование и надзор НБУ. Внедрение новых требований будет происходить прозрачно и после предварительного обсуждения с участниками рынка.

Внедрение новой модели регулирования и надзора за рынком страхования будет, по мнению НБУ, способствовать:

- повышению уровня капитализации, ликвидности и устойчивости страховых компаний;

- диверсификации страховых продуктов и усилению конкуренции на рынке страховых услуг;

- обеспечению высоких стандартов защиты прав потребителей страховых услуг и владельцев полисов;

- прозрачности работы рынка страхования и повышения его привлекательности для инвесторов.

Перечисленные изменения обеспечат повышение доверия потребителей к страховому рынку и его глубокое проникновение на рынок финансовых услуг, уверены в НБУ.

Как НБУ видит будущее сектора страхования в цифрах?

Уровень проникновения страхования должен вырасти с 1,4% до 3% ВВП, объем страховых премий по страхованию жизни вырастет с 0,1% до 1%, рост доли страхования жизни от юридических и физических лиц в общем объеме полученных чистых страховых премий планируется с 10,9% до 20%.

Что касается уровня приемлемых активов в структуре общих активов страховых компаний Украины, то этот показатель планируется довести с 65,5% до 80%.

Также в рамках новой стратегии развития планируется достичь увеличения доли ДТП, урегулированных с помощью европротокола без участия Полиции, с 33,5% до 50%, а доли заключенных договоров ОСАГО онлайн с 5% до 100%.

Разработка стратегии финансового рынка стала логичным шагом в переходе Украины к среднесрочному планированию финансов после внедрения среднесрочного бюджетирования, стратегии управления долгом и рисками на три года. | Фориншурер