В мире наблюдается тенденция к увеличению сумм убытков по полисам страхования ответственности должностных лиц (D&O). Это связано и с возросшей сложностью самого убытка и суммами ущерба. В результате более дорогостоящие, более многочисленные и все более сложные требования разбираются в суде.

Согласно данных Allianz Global Corporate & Specialty (AGCS), возрастающие страховые выплаты по убыткам D&O связаны в том числе с возросшими расходами на правовое сопровождение и защиту, которые могут составлять 25-35% от страховой суммы (лимита).

В свете последних законодательных изменений и кейсов, встречающихся в СМИ, совершенно очевидно, что регулирующие органы активно стремятся привлекать конкретных лиц к ответственности, принимая за аксиому идею, что хорошее корпоративное поведение лучше достигается путем сосредоточения внимания на тех, кто стоит во главе, заставляя таких людей лучше прочувствовать личную ответственность.

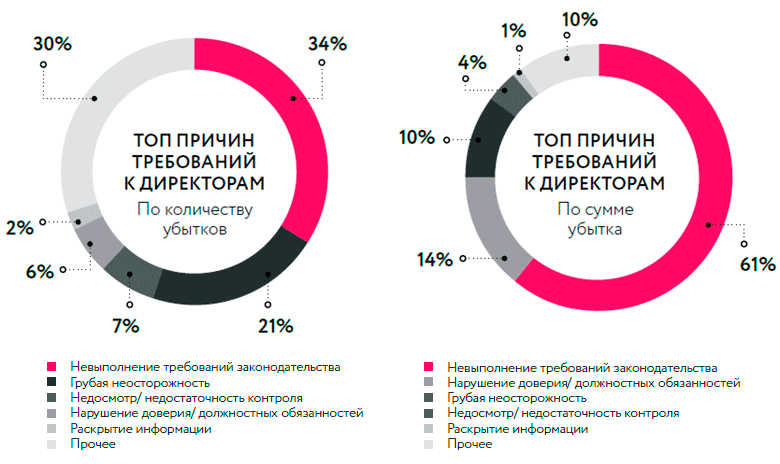

Согласно статистики AGCS, первичной причиной убытков по страхованию ответственности директоров является несоблюдение законов и регулятивных требований.

Основные причины убытков по страхованию ответственности директоров (D&O)

Одним из заблуждений является низкая активность граждан в вопросах обращения в суды и предъявления претензий.

Можно взглянуть на пример Гонг-Конга, Тайланда или Сингапура, где акционеры компаний традиционно проявляли меньшую активность в части судебных вопросов, чем на других рынках — но это меняется. И сейчас сутяжничество набирает большие обороты и скоро приблизятся к уровню США и Европы, говорят эксперты AGCS.

Австралия 20 лет назад была похожа на Азию сегодня. Это был рынок клиента (низкие тарифы, лояльные условия) с небольшим количеством убытков. Затем наступил момент, когда случилась волна серьезных убытков в связи с финансовым кризисом. Сейчас, вероятно, Австралия уже находится на уровне США.

Тем более не стоит забывать о том, что в условиях глобальной экономики многие компании выходят за рамки правовых границ своей страны, и возникновение исков от пострадавших в других юрисдикциях уже не новость.

Страхование ответственности директоров и должностных лиц (D&O — Directors&Officers) имеет свои истоки в далеких 1930-х, когда Lloyd’s выпустили первое покрытие, защищающее индивидуальные активы должностного лица в ответ на принятие двух законов о ценных бумагах в США the U.S. Securities Act (1933 & 1934) and the Investment Company Act (1940).

Однако такое покрытие не имело широкого распространения за пределами США на протяжении целых 30 лет, пока не начался бум слияний и поглощений.

Сейчас страхование D&O является неотъемлемым атрибутом трудового контракта должностного лица в любой западной компании. Россия пока отстает от западного мира по уровню проникновения данного страхового покрытия, и, как показывает практика, зря.

На протяжении декабря 2016 и января 2017 года в качестве эксперимента, эксперты страховой компании AIG собирали кейсы из открытых источников, потенциально покрываемые наиболее распространенными полисами страхования ответственности D&O.

Крупнейшие выплаты в мире по страхованию D&O

| № | Компания | Год урегулирования, % Размер убытка, $ млрд. | |

|---|---|---|---|

| 1 | Enron | 2003-2010 | 7.2 |

| 2 | WorldCom | 2004-2005 | 6.2 |

| 3 | Cendant | 2000 | 3.69 |

| 4 | Tyco International | 2007 | 3.2 |

| 5 | AOL/Time Warner | 2006 | 2.65 |

| 6 | Bank of America | 2013 | 2.43 |

| 7 | Nortel Networks (I) | 2006 | 1.14 |

| 8 | Royal Ahoid | 2006 | 1.1 |

| 9 | Nortel Networks (II) | 2006 | 1.07 |

| 10 | McKesson HBOC | 2006-2008 | 1.04 |

Взять, например, арест финансового директора завода En+ в Черногории в 2013 году, судебные разбирательства против Уралкалия и Brunswick Rail или свежий иск против главы Сбербанка, недавно поданный в суд американской юрисдикции со стороны PPF Management.

Здесь особое значение приобретает централизованная координация покрытия с учетом практик локальных рынков, их юридических и поведенческих особенностей.

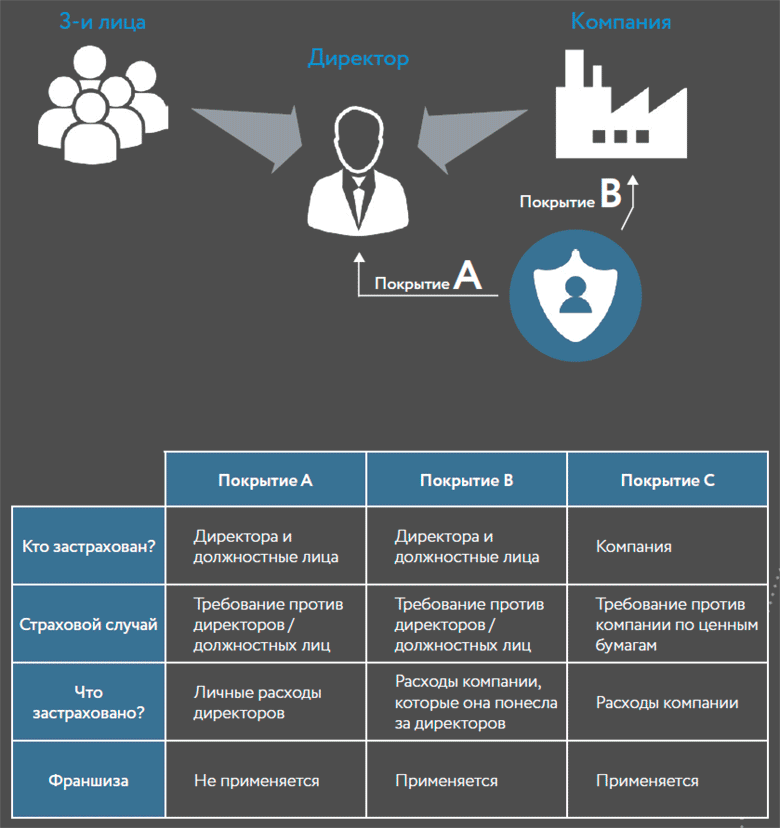

Как работает страхование директоров и должностных лиц (D&O)?

| Фориншурер по материалам Исследования Mains Insurance Brokers & Consultants

| Фориншурер по материалам Исследования Mains Insurance Brokers & Consultants