Революция в мире автострахования. Как страховая телематика помогает страховщикам и страхователям экономить?

|

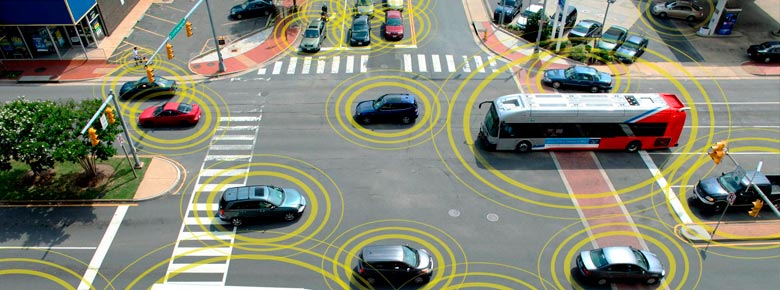

На смену стандартизированным, и зачастую дорогим, страховым продуктам приходят индивидуальные. Западный мир уже активно переходит на так называемую "страховку на основе использования автомобиля", Usage-Based Insurance (UBI), а Украина пока отстает. Страховая телематика позволяет собирать данные о каждом автовладельце, в том числе о стиле вождения, частоте поездок и обращении с авто. На основе этого формируется личный тарифный план с уменьшенной стоимостью страхования. Специальное оборудование — иронично окрещенное “черным ящиком” — обрабатывает показания одометра и спидометра автомобиля, а также встроенного в устройство чувствительного 3D акселерометра. У страховых аналитиков появляется целый массив данных о манере вождения водителя: количество пройденных километров, время суток, резкое торможение или ускорение, виражи на поворотах. Таким образом рассчитывается страховая премия — любитель быстрых и агрессивных поездок заплатит больше, чем аккуратный водитель. — Традиционный вид автострахования не учитывает стиль вождения автомобиля, что не позволяет объективно оценить риск использования каждого конкретного транспортного средства, а соответственно нет возможности предоставить оптимальную стоимость КАСКО для конкретного клиента. АМЕРИКАНСКИЙ ОПЫТ

В США телематику начали внедрять еще в 1998 году, а с сентября 2014-го “черные ящики” рекомендуют к установке на все новые автомобили. Система отслеживания событий внедряется в Штатах с 2015 года, и на сегодня более половины страховщиков предлагают решения такого рода. В основном используются два принципа расчета страховой премии — Pay-As-You-Drive и Pay-How-You-Drive, то есть “плати, сколько ездишь” или “плати, как ездишь”. В США и в Европе уже насчитываются миллионы пользователей таких программ. По данным аналитической компании ABI Research, мировой рынок страховой телематики будет увеличиваться на 81% в год — с 5,5 млн. застрахованных водителей на конец 2013 года до 107 млн. к концу 2018 года. БРАЗИЛЬСКИЙ ОПЫТ

ЕВРОПЕЙСКИЙ ОПЫТ

Европа тоже активно включается в страховую инновацию. В июне 2012 года заработал закон Марио Монти (Италия) — “черные ящики” устанавливаются на все новые авто. Их данные принимаются судами в Великобритании и Италии, а сама телематика используется для предотвращения страхового мошенничества, угонов и агрессивного вождения. Конкуренция среди страховщиков в итоге приведет к повышению безопасности водителей, в том числе благодаря профилактике инцидентов, а рост качества сервиса и лояльности клиентов приведет в стремительному росту рынка уже в ближайшее время, поясняет вице-президент ABI Research Доминик Бонте. В Украине использование технологий страховой телематики находится на начальном этапе (официально о запуске использования телематики заявила только СК «АХА Страхование»). Страховщикам надо быть готовым к работе с огромными массивами информации от “черных ящиков”, иметь мощный бэк-офис, и, конечно же, специализированное программное обеспечение, а не просто обычный Excel. Поэтому для успешного внедрения телематики в Украине нужны время и апробация. В то же время сам рынок требует инноваций — в 2015 году количество договоров КАСКО сократилось на 26% по сравнению с 2014 годом, а количество договоров КАСКО, заключенных с физлицами сократилось еще больше — на 32%. Поэтому привлечение новых и удержание старых клиентов требуют смелых шагов. Пока украинские страховщики думают, мировой рынок, подгоняемый технологическим прогрессом, не ждет. Помимо очевидной выгоды для страховщиков и водителей автомобилей, страховая телематика несет в себе и социальный эффект. — «Стремясь снизить страховую премию, многие водители становятся более внимательными и аккуратными, уменьшая риски для себя и окружающих. А безопасность на дорогах — разве это не общая цель?». ПРЕИМУЩЕСТВА ТЕЛЕМАТИКИ ДЛЯ СТРАХОВОЙ КОМПАНИИ 1. Возможность создания новых продуктов, основанных на принципах страховой телематики Pay-As-You-Drive и Pay-How-You-Drive ПРЕИМУЩЕСТВА ТЕЛЕМАТИКИ ДЛЯ СТРАХОВАТЕЛЕЙ 1. Личный контроль над стоимостью страховки | Фориншурер |

Цифровая экономика не только создает новые сферы услуг, но и кардинально меняет старые. Эволюция беспроводной связи, big data и вездесущего интернета трансформирует даже такие консервативные сферы, как страхование.

Цифровая экономика не только создает новые сферы услуг, но и кардинально меняет старые. Эволюция беспроводной связи, big data и вездесущего интернета трансформирует даже такие консервативные сферы, как страхование.

- Навіщо страховикам потрібні структуровані дані та інтеграція AI-технологій?

- Swiss Re запускає Life Guide Scout, помічника з андеррайтингу на основі Generative AI

- 60% компаній не розглядають етичні ризики, пов'язані зі штучним інтелектом, окремо

- Ризики штучного інтелекту в страхуванні можуть стати значними і неочікуваними для страховиків

- 3 тренди в страхуванні: штучний інтелект, цифровізація та агентські продажі

ТОП-10 страховиків України

- ARX 1 950 805 836 778

- АРСЕНАЛ СТРАХУВАННЯ 1 533 938 697 128

- УНІКА 967 055 430 884

- ТАС СГ 723 232 402 783

- VUSO 707 603 270 469

- UNIVERSALNA 646 119 219 464

- ЕКСПРЕС СТРАХУВАННЯ 621 900 28 441

- ІНГО 545 603 320 589

- PZU УКРАЇНА 368 492 167 433

- ОРАНТА 71 974 26 721

- ТАС СГ 1 149 842 491 212

- ОРАНТА 1 050 303 362 481

- PZU УКРАЇНА 499 397 195 015

- VUSO 364 124 160 392

- ЄВРОІНС 356 438 170 019

- ІНГО 294 264 119 616

- АРСЕНАЛ СТРАХУВАННЯ 291 185 137 962

- ARX 290 768 116 667

- УНІКА 281 432 132 375

- UNIVERSALNA 136 430 73 483

- VUSO 96 409 27 131

- PZU УКРАЇНА 88 794 38 854

- ARX 70 063 45 319

- ТАС СГ 47 813 16 310

- UNIVERSALNA 41 460 4 859

- УНІКА 28 182 13 711

- ІНГО 25 055 7 366

- ОРАНТА 15 792 3 479

- ГРАВЕ УКРАЇНА 10 632 523

- АРСЕНАЛ СТРАХУВАННЯ 7 335 3 780

- УНІКА 1 069 341 573 174

- ІНГО 658 480 450 669

- UNIVERSALNA 571 966 271 316

- ARX 524 209 265 448

- VUSO 492 170 279 140

- ТАС СГ 385 008 164 310

- PZU УКРАЇНА 237 890 144 692

- АРСЕНАЛ СТРАХУВАННЯ 229 007 90 881

- ЄВРОІНС 107 511 65 583

- ОРАНТА 28 890 4 540

- МЕТЛАЙФ 2 488 695 516 664

- ГРАВЕ УКРАЇНА ЖИТТЯ 580 367 214 659

- PZU УКРАЇНА ЖИТТЯ 401 220 46 403

- УНІКА ЖИТТЯ 357 247 82 965

- АRХ LIFE 308 247 68 796

- ARX 433 262 56 605

- VUSO 283 210 25 237

- ІНГО 221 423 23 103

- УНІКА 207 937 88 832

- АРСЕНАЛ СТРАХУВАННЯ 131 927 38 658

- UNIVERSALNA 87 250 40 975

- ОРАНТА 86 613 6 159

- ТАС СГ 81 562 10 722

- PZU УКРАЇНА 28 867 6 850

- ЄВРОІНС УКРАЇНА 5 555 253

Новий медіа-проект Форіншурера

Дізнайся вартість страхування

|

|

|

|

|

|