Классическая схема накопительного страхования жизни

|

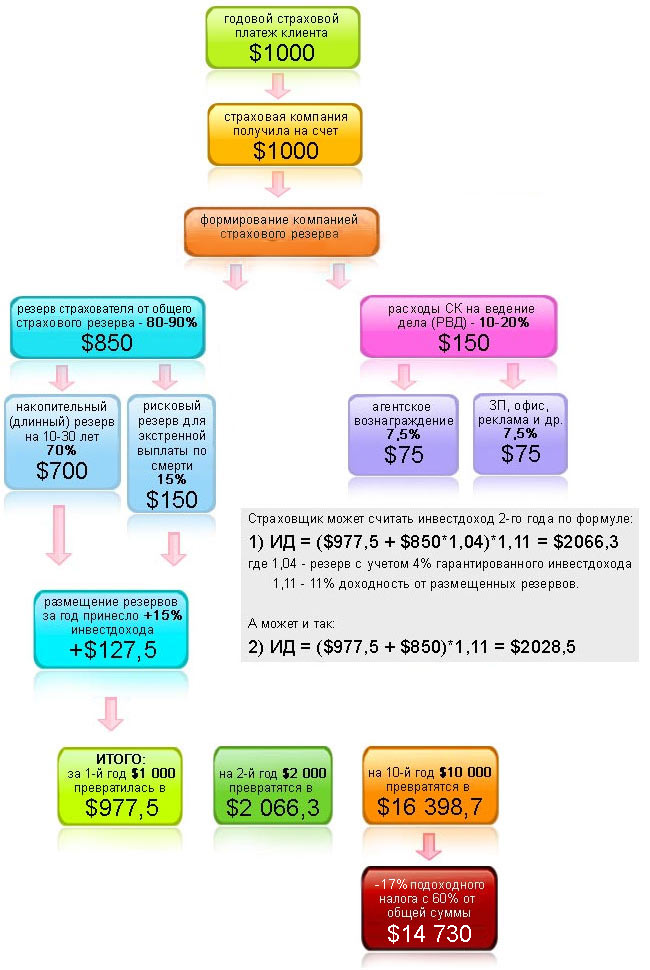

Движение страховой премии, полученной от страхователя, по договору накопительного страхования жизни по классической схеме, упрощенно можно представить следующим образом. Страхователь платит страховую премию (платеж), рассчитанную актуарием страховой компании по варианту, указанному в договоре страхования жизни. А страховщик, в свою очередь, по договору (10 или 20 лет) обязуется на внесенные деньги заработать страхователю инвестиционный доход, средняя величина которого 14-17% в гривне (в т.ч. 4% гарантированные). Следует отметить, что страховщик, согласно Закона Украины "О страховании", гарантирует до 4% инвестиционного дохода, а остальные бонусы — как получится по результатам его инвестиционной деятельности (как правило, эти 4% изначально заложены в тариф). Основная ошибка страхователя заключается в том, что он считает, что 14-17%, обещанные ему страховщиком, насчитываются как сложный процент по аналогии с банковским депозитом. Однако ситуация иная, настолько, что точно подсчитать инвестдоход (в денежном эквиваленте) может только актуарий по формуле, знакомой только ему (актуарии — это такие мифические существа, которых нехватает (их в Украине около 40) и которые, складывая 2+2, могут получить 3 или 5). Итак, после поступления средств на рассчетный счет страховщик согласно Закона Украины "О страховании" обязан их разместить в резерв (зарезервировать), как правило, это банковский депозит или покупка имущества, или вложение в акции на фондовом рынке. А потом из заработанных средств 15% по Закону "оставить у себя" (так называемый норматив на ведение дела или простым языком расходы страховщика: зарплата, офис, комиссионные агентам или брокерам, машины, рестораны, откаты и др.). Т.е. по-сути клиент получает 85% от страховой суммы за отчетный год с учетом заработанного инвестдохода. Накопительный договор страхования жизни включает в себя как рисковое страхование жизни (риск смерти), так и накопителение. По-сути, резерв разбивается на две части — накопительный резерв (70%) и рисковый резерв (15%), которые теоретически инвестируются в инструменты, указанные на рисунке, а практически — в депозиты. Рассчет инвестиционного дохода 2-го (3-го, 4-го... 20-го) года можно проводить разными способами, которые дают страховщику и страхователю разный результат. Страховщик может считать инвестдоход 2-го года по формуле*: Инвестдоход = (накопленный резерв 1-го года + резерв 2-го года)*1,15 где 1,15 — теоретически заработанный бонус от размещенных резервов (принята доходность 15%). * это сильно упрощенная формула, на самом деле на ваш резерв начисляется минимально гарантированный инвестдоход в 4%, а дополнительные бонусы (в нашем случае, например 11%) рассчитывается актуарно по специальным математическим моделям по всему объему резервов (от всех страхователей), сформированным страховщиком Дополнительные бонусы должны включаться страховщиком в резерв для начисления следующего года, но некоторые страховщики этого могут не делать. Классическая схема накопительного страхования жизни

Резюме: → инвестировали $10 000 * Все цифры и расчеты приблизительные и носят информационный характер. Смотрите также другие схемы страхования жизни: → MLM-схема накопительного страхования жизни |

ТОП-10 страховиків України

- ARX 1 950 805 836 778

- АРСЕНАЛ СТРАХУВАННЯ 1 533 938 697 128

- УНІКА 967 055 430 884

- ТАС СГ 723 232 402 783

- VUSO 707 603 270 469

- UNIVERSALNA 646 119 219 464

- ЕКСПРЕС СТРАХУВАННЯ 621 900 28 441

- ІНГО 545 603 320 589

- PZU УКРАЇНА 368 492 167 433

- ПЕРША 149 677 60 224

- ТАС СГ 1 149 842 491 212

- ОРАНТА 1 050 303 362 481

- PZU УКРАЇНА 499 397 195 015

- VUSO 364 124 160 392

- ЄВРОІНС 356 438 170 019

- ІНГО 294 264 119 616

- АРСЕНАЛ СТРАХУВАННЯ 291 185 137 962

- ARX 290 768 116 667

- УНІКА 281 432 132 375

- ПЕРША 143 991 62 279

- VUSO 96 409 27 131

- PZU УКРАЇНА 88 794 38 854

- ARX 70 063 45 319

- ТАС СГ 47 813 16 310

- UNIVERSALNA 41 460 4 859

- УНІКА 28 182 13 711

- ІНГО 25 055 7 366

- ПЕРША 15 922 2 219

- ОРАНТА 15 792 3 479

- ГРАВЕ УКРАЇНА 10 632 523

- УНІКА 1 069 341 573 174

- ІНГО 658 480 450 669

- UNIVERSALNA 571 966 271 316

- ARX 524 209 265 448

- VUSO 492 170 279 140

- ТАС СГ 385 008 164 310

- PZU УКРАЇНА 237 890 144 692

- АРСЕНАЛ СТРАХУВАННЯ 229 007 90 881

- ЄВРОІНС 107 511 65 583

- ОРАНТА 28 890 4 540

- МЕТЛАЙФ 2 488 695 516 664

- ГРАВЕ УКРАЇНА ЖИТТЯ 580 367 214 659

- PZU УКРАЇНА ЖИТТЯ 401 220 46 403

- УНІКА ЖИТТЯ 357 247 82 965

- АRХ LIFE 308 247 68 796

- ARX 433 262 56 605

- VUSO 283 210 25 237

- ІНГО 221 423 23 103

- УНІКА 207 937 88 832

- АРСЕНАЛ СТРАХУВАННЯ 131 927 38 658

- UNIVERSALNA 87 250 40 975

- ОРАНТА 86 613 6 159

- ТАС СГ 81 562 10 722

- PZU УКРАЇНА 28 867 6 850

- ЄВРОІНС УКРАЇНА 5 555 253

Новий медіа-проект Форіншурера

Дізнайся вартість страхування

|

|

|

|

|

|