По оценкам МЧС Украины в 2013 году число жертв от чрезвычайных ситуаций природного и техногенного характера составила в 2013 году чуть более 4 тыс. чел., в т.ч. 2,6 тыс. чел. в результате пожаров.

Общее количество пожаров в Украине в 2013 году в жилом секторе составило 56,3 тыс., что на 19,4% больше чем в 2012 году. Основное количество людей на пожарах в Украине (96,5%) гибнет именно в жилом секторе, причем непосредственно в жилых домах гибнет от 80% до 82,4% от общего количества погибших людей на пожарах в Украине, или около 85% от общего количества погибших в сооружениях жилого сектора.

В сооружениях жилого сектора от неосторожного обращения с огнем погибает в среднем 71% людей, среди них 57% курили, а 32% были в нетрезвом состоянии. В среднем 14% людей погибает по причине нарушения правил безопасности при устройстве и эксплуатации бытовых электроприборов, а 10% - из-за нарушения правил безопасности при эксплуатации печного отопления.

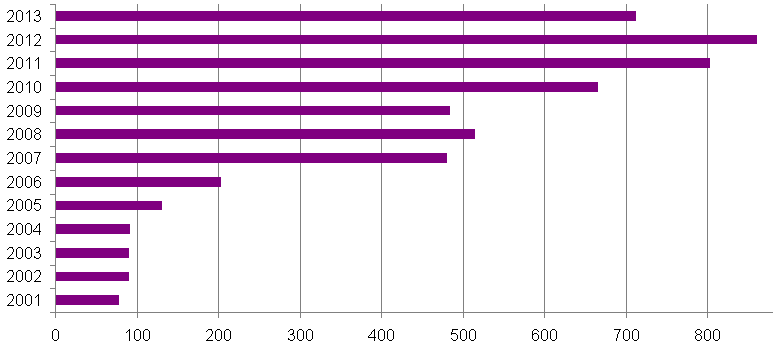

Материальные потери от пожаров в 2013 году составили свыше 2,9 млрд. грн. (из них прямые материальные убытки составили 710,9 млн. грн., а побочные – 2,2 млрд. грн.). В последние годы экономические последствия от пожаров постоянно увеличиваются.

Основными причинами возникновения чрезвычайных ситуаций природного и техногенного характера в Украине являются:

— устарелость основных фондов, в частности природоохранного назначения,

— большой объем транспортировки, хранения и использования опасных веществ,

— аварийное состояние значительной части сетей жилищно-коммунального хозяйства,

— недостаточная инвестиционная поддержка процесса внедрения новейших ресурсосберегающих и экологически чистых технологий в экологически опасных отраслях промышленности, прежде всего металлургической, химической, нефтехимической и энергетике;

— природоохранные проблемы, связанные с существенными изменениями состояния геологической и гидрогеологической среды и обусловленные закрытием нерентабельных горнодобывающих предприятий, шахт и разрезов,

— нежелание субъектов хозяйствования осуществлять мероприятия по предотвращению аварий и катастроф на объектах повышенной опасности и потенциально опасных объектах.

Также следует отметить, что на территории Украины к основным экологическим рискам природного характера относятся риски геологического характера (оползни, участки открытого карста и др.), риски гидрологического характера (половодья, паводки, селевые потоки и смешанные природно-техногенные факторы) и риски возникновения пожаров в природных экосистемах. Имеет место распространение процессов деградации земель, среди которых наиболее масштабными являются эрозия (около 57,5% территории), загрязнения (около 20% территории), подтопления (около 12% территории).

Динамика убытков от пожаров в Украине, 2001-2013 (млн. грн.)

Учитывая характер причин пожаров, которые приводят к гибели людей, можно утверждать, что социально-экономические факторы существенно влияют на такое положение дел.

Среди таких факторов следует отметить:

1) ухудшение технического состояния жилищного фонда, уменьшение финансирования на выполнение необходимых противопожарных мероприятий (ремонт электросетей, систем отопления; очистки подвалов, чердаков и осуществление мероприятий для невозможности доступа к ним посторонних лиц);

2) необеспечение во время отопительного сезона коммунальными службами необходимого температурного режима в жилых домах, что приводит к дополнительному использованию в помещениях электрообогревателей (чаще непромышленного производства) и других приборов отопления;

3) несостоятельность отдельных категорий граждан приобрести топливо также приводит к использованию нестационарных приборов отопления, что увеличивает вероятность возникновения пожаров;

4) периодическое отключение жилого фонда от электроснабжения, что приводит к применению свечей, керосиновых ламп и использование в них горючих легковоспламеняющихся жидкостей;

5) отсутствие действенного контроля за реализацией пожароопасной продукции, попадания в торговую сеть несертифицированной продукции, которая не соответствует требованиям пожарной безопасности;

6) увеличение количества отдельных социальных групп повышенного риска, невозможность проведения противопожарной пропаганды среди лиц без определенного места жительства и тех, кто злоупотребляет алкоголем, наркотиками и использования последним для проживания неприспособленных для жилья мест (подвалов, чердаков домов и т.д.);

7) недостаточное количество домов для размещения одиноких, престарелых, больных людей и инвалидов;

8) недостаточная информированность населения о пожарах и пути их предупреждения по причинам значительного уменьшения подписки периодических изданий, отсутствии социальной рекламы, недоступность телерадиовещания в ряде регионов сельской местности;

9) гибель детей на пожарах обусловлена, прежде всего, уменьшением количества детских дошкольных учреждений, что приводит к тому, что дети находятся без присмотра взрослых.

Решение большинства из перечисленных проблемных вопросов возможно в рамках государственных социальных программ, но это требует определенного времени и значительных материальных затрат. Поэтому сегодня, прежде всего, необходимо кардинально менять подходы по управлению рисками эксплуатация жилья, в т.ч. применяя механизм страховой защиты от непредвиденных ситуаций.

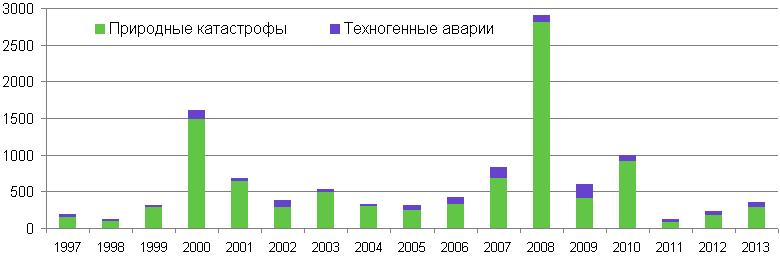

По оценкам МЧС Украины материальный ущерб от чрезвычайных ситуаций природного и техногенного характера в 2013 году оценивался в размере 352 млн. грн., что на 47,9% больше чем в 2012 году.

Динамика материальных убытков в Украине в результате ЧС (природного и техногенного характера), 1997-2013 (млн. грн.)

Финансирование мероприятий по предупреждению, ликвидации ЧС техногенного и природного характера и их последствий осуществляется за счет средств государственного бюджета, местных бюджетов, а также средств населения, предприятий, учреждений и организаций независимо от форм собственности и хозяйствования, а также добровольных пожертвований физических и юридических лиц, благотворительных организаций и объединений граждан, других не запрещенных законодательством источников.

Данные о расходах резервного фонда государственного бюджета на ликвидацию последствий ЧС природного и техногенного характера подтверждают, что государством выделяются денежные средства, которые могут покрыть убытки, которые соответствуют по масштабам локальной (местной) катастрофе. Проблему компенсации убытков с малой вероятностью наступления страхового события, но большим возможным ущербом можно решать путем накопления страховых резервов по договорам страхования жилья.

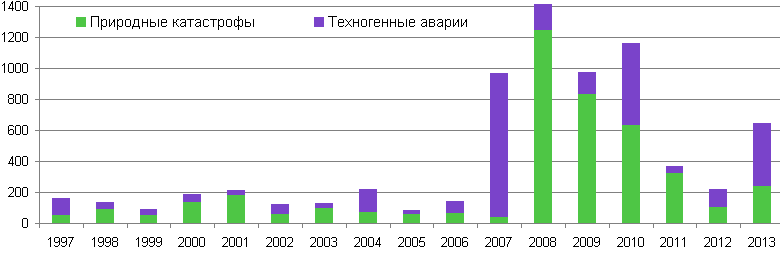

Динамика выделения средств из резервного фонда Государственного бюджета Украины, 1997-2013 (млн. грн.)

Сравнивая экономические убытки от ЧС природного и техногенного характера и величину средств на их ликвидацию, становится понятным, что объемы формирования резервного фондов не всегда соответствуют фактическому уровню убытков от ЧС. Экономический ущерб от ЧС в 1997-2013 гг. превышает объемы резервного фонда, выделенные на их ликвидацию, на 51,4%. Например, в 2009 году из резервного фонда было выделено почти вдвое больше, чем нанесен ущерб (дополнительно финансировался ущерб в связи с наводнением 2008 года). Покрытие убытков от масштабных катастроф требует аккумуляции значительно большего объема ресурсов. Вследствие этого могут сокращаться бюджетные расходы по другим направлениям финансирования.

В связи с недостаточным государственным финансированием убытков от ЧС другим дополнительным источником финансирования может стать страхование жилья, которое является одним инструментов управления в жилищно-коммунальной сфере.

Однако, с момента провозглашения Независимости Украины и по настоящее время в соответствии с существующими правилами выделения бюджетных средств из резервного фонда Правительства, финансовая помощь нашим гражданам, пострадавшим в результате чрезвычайных ситуаций, оказывается независимо от страховых выплат, осуществляемых им страховщиками по заключенным договорам страхования.

Существующая система оказания помощи гражданам в ситуациях по ликвидации чрезвычайных ситуаций и стихийных бедствий не мотивирует их к самостоятельному финансовому обеспечению своих имущественных интересов посредством страхования, увеличивая расходы бюджетов всех уровней.

В ряде случаев государственные чиновники отказываются предоставлять помощь потерпевшим, если у них есть договор страхования.

Ради справедливости надо отметить, что страховой риск "нанесение (получение) убытков в результате пожара" применяется достаточно активно. Этому способствует как понимание предприятиями и населением необходимости такой страховой защиты, так и налоговая база (страховые платежи включаются у предприятий в себестоимость продукции), а также наличие на рынке подготовленных андеррайтеров и аварийных комиссаров, надежное облигаторное покрытие у ведущих перестраховщиков, в т.ч. нерезидентов. Поэтому страхование от огня предлагают практически все отечественные страховщики, и на рынке уже возникла определенная конкуренция.

Развитию этого страхования способствуют практически повсеместные требования кредитора от заемщика заключения договора страхования залога, а арендодателем от арендатора – договора страхования арендного имущества.

Удельный вес страховых выплат в возмещении населению, предприятиям и государству убытков, понесенных ими в результате пожаров, в последние годы неуклонно увеличивается и находится в диапазоне 20-25%.

Однако ситуация относительно применения в договорах страхования страхового риска "нанесение (получение) убытков в результате действия стихийных явлений" не такая. Поскольку слабая статистическая база, нехватка высококлассных андеррайтеров и экспертов, небольшая страховая емкость и трудности при получении надежного облигаторного покрытия у ведущих перестраховщиков-нерезидентов не способствуют активному продвижению этой услуги на рынке (особенно в регионах с высоким уровнем вероятности природных катаклизмов).

Соответственно, ее цена несколько завышена. Отрицательно влияет также неразумная государственная политика последних лет, когда население, которое получало страховое возмещение по убыткам от стихийных явлений (сели, наводнения и др.), лишали права на компенсацию пострадавшим из государственного бюджета. Это создает неконкурентные условия страховщикам. Как результат, этот важный вид страховой защиты развивается крайне медленно, а удельный вес страховых выплат населению, предприятиям и государству в возмещении убытков, понесенных ими в результате чрезвычайных ситуаций природного характера, в последние годы находится в диапазоне 0,5%-2%.

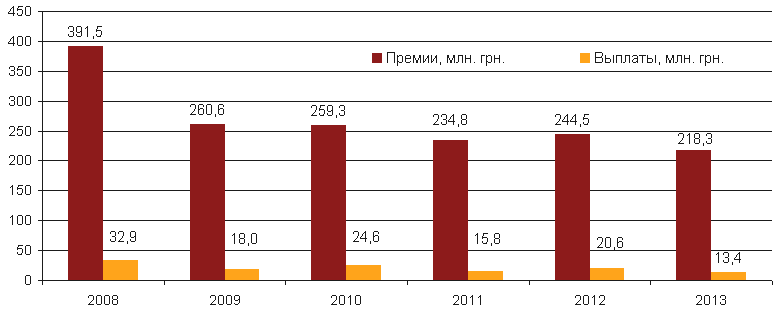

Динамика рынка страхования недвижимости граждан Украины от огня и стихийных явлений, 2008-2013

| . | Показатель | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

|---|---|---|---|---|---|---|---|

| . | Страховые платежи, млн. грн. | 391,5 | 260,6 | 259,3 | 234,8 | 244,5 | 218,3 |

| . | Количество договоров, млн. шт. | 2992,7 | 2569,9 | 2401,3 | 2506,1 | 2325,6 | 2318,6 |

| . | Страховые выплаты, млн. грн. | 32,9 | 18,0 | 24,6 | 15,8 | 20,6 | 13,4 |

| . | Средний размер страхового платежа, грн. | 131 | 101 | 108 | 94 | 105 | 94 |

Источник: Insurance TOP

В связи с наличием большого количества источников повышенной опасности на территории Украины, в настоящее время очень актуальными стают вопросы, связанные с выявлением эффективных путей и способов управления рисками ЧС природного и техногенного характера.

Кроме того, в современных условиях дефицита бюджетных средств эта проблема требует глубокого осмысления и дальнейшей разработки, в частности, в аспекте повышения уровня страховой защиты жилья на основе государственно-частного партнерства.

В связи с этим предлагается:

1) поэтапное сокращение государственной финансовой помощи пострадавшим в результате чрезвычайных ситуаций гражданам, не заключившим договор страхования жилого помещения, путем предоставления им другого жилого помещения по договору найма жилого помещения в жилищном фонде некоммерческого использования, а в случае, если указанные граждане признаны или имеют основания быть признанными малоимущими и нуждающимися в жилых помещениях, предоставляемых по договорам социального найма, путем предоставления жилого помещения по договору социального найма без права его приватизации или обмена;

2) обеспечение прав граждан на доступную и эффективную систему страхования имущественных прав граждан от рисков утраты (полной гибели) жилого помещения в результате чрезвычайных ситуаций государственного, местного и регионального характера, в том числе пожара, наводнения и иного стихийного бедствия.

Для этого предлагается разработать законопроект «О внесении изменений в отдельные законы Украины в части оказания помощи гражданам на восстановление (приобретение) имущества, утраченного в результате пожаров, наводнений и иных стихийных бедствий».

Концепция указанного законопроекта предусматривает введение добровольного страхования имущества (жилых помещений) граждан с государственной поддержкой посредством заключения договоров добровольного страхования страховщиками с собственниками, владельцами, пользователями жилых помещений на условиях Государственной программы страховой защиты жилищных прав граждан Украины.

Страхователями по поручению собственников помещений в доме могут выступать: товарищество собственников жилья; жилищный кооператив; управляющая домом организация; собственники помещений.

Не принимаются на страхование жилые помещения:

1) находящиеся в аварийном состоянии или расположенные в находящихся в аварийном состоянии домах (строениях);

2) расположенные в домах (строениях), имеющих физический износ свыше 60%;

3) расположенные в домах (строениях), подлежащих сносу или переоборудованию в нежилые;

4) на которые обращено взыскание по обязательствам;

5) расположенные в домах (строениях), подлежащих отчуждению в связи с изъятием земельного участка;

6) подлежащие конфискации;

7) расположенные в зонах, которым угрожают стихийные бедствия, с момента объявления о такой угрозе или составления соответствующего документа, подтверждающего факт угрозы.

Страховыми рисками могут быть:

1) пожар (воздействие пламени, дыма, высокой температуры при пожаре), в том числе возникший в жилых и/или нежилых помещениях многоквартирного дома, также правомерные действия по его ликвидации;

2) взрыв по любой причине (исключая террористический акт), в том числе происшедших в жилых и/или нежилых помещениях данного дома;

3) аварии систем отопления, водопровода, канализации, а также внутренних водостоков (включая места сопряжения водоприемных воронок с кровлей), в том числе происшедших в жилых и/или нежилых помещениях многоквартирного дома, а также правомерные действия по их ликвидации;

4) сильный ветер (свыше 20 м/с), ураган, смерч, шквал, а также сопровождающие их осадки;

5) противоправные действия третьих лиц.

Ответственность страховщиков при повреждении жилого помещения определяется в размере не более 70% рассчитанного ущерба (30% компенсируется за счет государственного и местного бюджета, а также за счет владельца жилья), нанесенного конструктивным элементам, элементам отделки, инженерному оборудованию, элементам внутренних коммуникаций, аналогичным по потребительским качествам указанным элементам и оборудованию, применяемым в строительстве по городскому заказу. При уничтожении застрахованного жилого помещения (признании непригодным для проживания) страховое возмещение равно страховой сумме, установленной договором страхования.

Концепция страхования жилья с государственной поддержкой предусматривает:

1) оказание финансовой помощи из государственного бюджета и местного бюджета исключительно при наличии у граждан действующего на момент чрезвычайной ситуации договора страхования жилого помещения (имущества), в ином случае предоставление гражданам другого жилого помещения по договору найма жилого помещения в жилищном фонде некоммерческого использования возможно только при условии, что пострадавшие граждане признаны или имеют основание быть признанными малоимущими и нуждающихся в жилых помещениях;

2) распределение бремени риска случайной гибели имущества граждан в результате чрезвычайной ситуации между государственным бюджетом, местным бюджетом и страховыми организациями, а также средствами самих граждан и иных лиц;

3) поэтапное сокращение государственной финансовой помощи пострадавшим в результате чрезвычайных ситуаций гражданам;

4) уплату страховых взносов в рассрочку, с использованием доступных для граждан методов оплаты, в частности по платежным документам на оплату жилого помещения и коммунальных услуг, по почте, через кредитные организации, платежные терминалы и иные платежные системы, а также наличным расчетом с представителем страховщика (страховым агентом, страховым брокером);

5) страхование жилого помещения на страховую сумму, рассчитанную исходя из общей площади жилого помещения и средней стоимости одного квадратного метра общей площади жилого помещения, установленной для этих целей нормативными правовыми актами, а также иных факторов;

6) заключение договора страхования одним из способов, предусмотренных Государственной программой страховой защиты жилищных прав граждан Украины, в том числе путем предоставления страхователю права признания адресованного ему страховщиком предложения о заключении договора страхования на указанных в нем условиях по программе (оферты) и выражения согласия на заключение договора страхования оплатой страхового взноса.

Таким образом, объем и порядок оказания финансовой помощи гражданам, пострадавшим в результате чрезвычайных ситуаций напрямую будет зависеть от наличия или отсутствия у них договора страхования.

Указанная модель позволит также построить цивилизованную, доступную и эффективную многоуровневую систему оказания помощи гражданам на восстановление (приобретение) имущества, утраченного в результате чрезвычайных ситуаций государственного, регионального и местного характера, в том числе пожара, наводнения, иного стихийного бедствия, повысив охват используемого гражданами для проживания имущества страхованием и улучшив сократив расходы бюджетных средств на ликвидацию последствий пожаров, наводнений и иных стихийных бедствий.

...............................

Опубликовано в журнале Insurance TOP