InsurTech-сектор аккумулирует всё больше венчурных денег по мере выхода фаундеров из стартапов. В чём секрет?

|

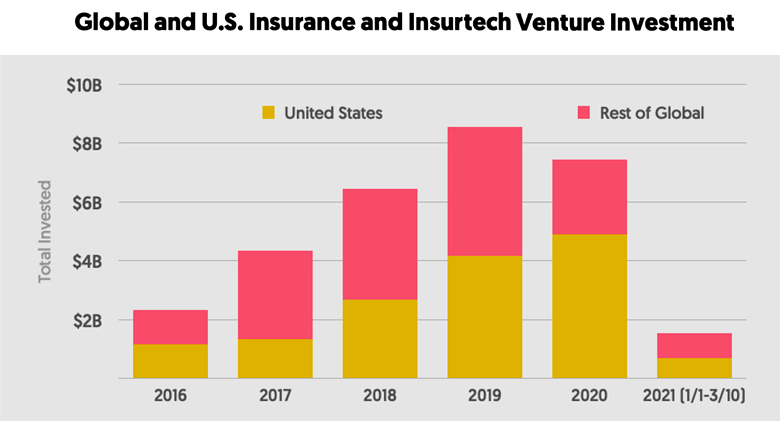

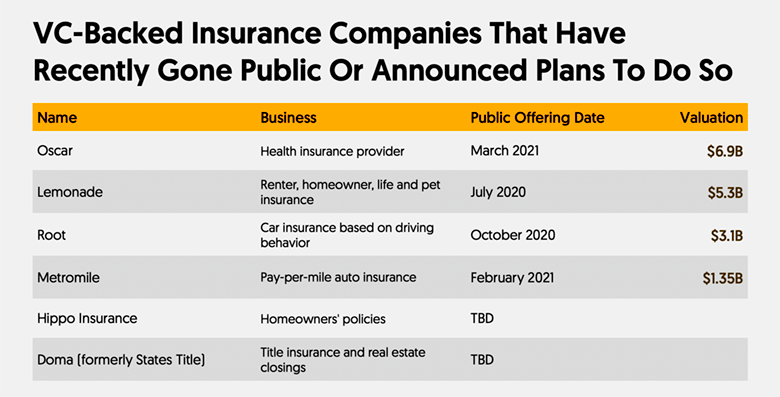

Но в последние годы эта самая традиционная отрасль стала очень популярной для венчурных капиталов и основателей стартапов, пишет Crunchbase. Венчурные инвесторы вложили в эту отрасль более 20 миллиардов долларов за последние три года - от страховщиков, ориентированных на цифровые технологии, до инструментов измерения рисков с использованием искусственного интеллекта и ориентированных на клиентов SaaS-проектов. Несколько стартапов также довольно быстро продвигались от старта к реализации (смотрите список InsurTech Unicorn Startups). «Мы никогда не видели, чтобы страхование продвигалось так быстро», - сказал Майк Грин, генеральный директор Hi Marley, стартапа в сфере информационных технологий, ориентированного на SMS, который на этой неделе закрыл серию B стоимостью 25 миллионов долларов. Он видит несколько факторов, способствующих ускорению адаптации в цифровую эпоху. Один из них - усиление конкуренции со стороны новичков в отрасли. Другой пример - хороший доход в 2020 году, который позволит крупным страховщикам больше тратить на модернизацию серверных технологий и обслуживания клиентов. Публичные рынки, безусловно, приняли к сведению. С лета по крайней мере четыре иншуртех-компании с венчурным капиталом провели публичные размещения акций в США, при этом самая крупная из них, Oscar Health, сейчас оценивается в 6,5 миллиардов долларов. Еще два стартапа-единорога - Hippo Insurance и Doma (ранее State Title) - объявили о своих планах стать публичными компаниями путем слияния. Между тем, в сфере венчурного финансирования инвестиции продолжают поступать в иншуртех-сектор в больших объемах. Согласно данным Crunchbase, в прошлом году американские инвесторы вложили в сделки, связанные со страхованием, рекордные 4,9 миллиарда долларов. И этот импульс продолжится в 2021 году, когда как минимум две компании в этой сфере обеспечат раунды на сумму более 100 миллионов долларов в июне.

Учитывая горячую реакцию рынка на предложения технологий и программного обеспечения в последние кварталы, неудивительно, что хорошо финансируемые insurtech-стартапы хорошо дебютируют. Тем не менее, по сравнению с некоторыми другими секторами, темпы относительно высокие. Например, недавно иншуртех-компании Lemonade и Root, которые вышли на IPO, а также компания Hippo, которая скоро станет публичной, были основаны в 2015 году. По стандартам стартапов -- это не так уж много времени, чтобы пройти путь от создания до публичного рынка стоимостью более миллиарда долларов. Для компаний insurtech-сектора есть несколько очевидных движущих сил, стоящих за их быстрым масштабированием и траекторией выхода. Один из них заключается в том, что компаниям необходимо доказать, что они могут играть в своем сегменте, но не должны доминировать, говорят в SemperVirens Venture Capital. «Это не тот рынок, на котором вам нужна 10% доля рынка, чтобы построить бизнес на миллиард долларов. Если у вас, например, 1 или 2% акций рынка страхования домовладельцев, автовладельцев или по страхованию здоровья и жизни, -- это большой бизнес». Феномен SPAC также является фактором. Компании, которые становятся публичными в результате слияния с компанией-эквайером, как правило, имеют менее зрелые бизнес-модели, чем традиционные кандидаты на IPO. Обычно сделки SPAC включают более новые, более рискованные бренды, связанные с горячей инвестиционной темой - в данном случае модернизацией страховой отрасли. Публичные оценки иншуртехов, вышедших на IPO, также остались на уровне, при котором большинство ранних инвесторов должны увидеть положительную прибыль - с возможностью будущего роста.

Insurtech-сектор начал формироваться как крупная категория компаний только около пяти лет назад. Но учитывая, что пять лет для стартапов - это большой срок, есть предсказуемые различия между более зрелыми игроками, финансируемыми венчурным капиталом, и новыми проектами. Обычно, новые страховые стартапы с меньшей вероятностью берут на себя основную категорию, такую как домовладельцы или автомобили, и вместо этого сосредотачиваются на меньшей нише, такой как страхование животных или киберрисках. Так, два разработчика продуктов киберстрахования Corvus Insurance и Cowbell Cyber недавно завершили раунды инвестирования на 100 и 20 миллионов долларов соответственно. Они расширяются, поскольку все больше предприятий ищут страховку от растущего числа кибератак. Тем временем Zego, лондонский неостраховщик получил 150 миллионов долларов в рамках раунда серии C при оценке стартапа в 1,1 миллиарда долларов. А компания Beam Dental, предоставляющая полисы стоматологических льгот, собрала раунд на 80 миллионов долларов. Стартапы программного обеспечения, ориентированные на обслуживание страховой отрасли, также расширяются. Страхование - это такая огромная отрасль, что даже нишевое предложение может быть чрезвычайно ценным. Математика, лежащая в основе оптимизма insurtech-проектов, проявляется в простом анализе. Мировые страховые премии в настоящее время превышают 5 триллионов долларов в год. Получите всего 1% от этого, и вы получите поток дохода в 50 миллиардов долларов. Обеспечьте всего 0,1% доли рынка, это 5 миллиардов долларов премий. Большие раунды для стартапов в сфере страхования в 2021 году также совпадают с бурным ростом рынка финансовых технологий, тесно связанного с этим направления. Линии тренда похожи: становится больше крупных раундов, и они становятся все больше и привлекательнее для венчурных инвесторов. | Фориншурер |

Страхование не считается быстроразвивающейся отраслью. Традиционные бренды в бизнесе существуют на протяжении веков. И основное бизнес-предложение - платить страхователям в плохих обстоятельствах за счет денег тех, кто предотвращал страховые случаи - в значительной степени осталось прежним.

Страхование не считается быстроразвивающейся отраслью. Традиционные бренды в бизнесе существуют на протяжении веков. И основное бизнес-предложение - платить страхователям в плохих обстоятельствах за счет денег тех, кто предотвращал страховые случаи - в значительной степени осталось прежним.

- PeppercornAI залучив £3,25 млн для інтеграції штучного інтелекту в страхування

- Іншуртех Estaly залучив $3,8 млн початкового фінансування від OneRagtim

- Іншуртех Faura допомагає страховикам та домовласникам зменшити ризики стихійних лих

- Unwritten залучив $3,5 млн фінансування на розвиток кліматичних технологій

- Інвестиції в іншуртехи, які використовують AI технології, зросли на 18% до $2 млрд

ТОП-10 страховиків України

- ARX 1 950 805 836 778

- АРСЕНАЛ СТРАХУВАННЯ 1 533 938 697 128

- УНІКА 967 055 430 884

- ТАС СГ 723 232 402 783

- VUSO 707 603 270 469

- UNIVERSALNA 646 119 219 464

- ЕКСПРЕС СТРАХУВАННЯ 621 900 28 441

- ІНГО 545 603 320 589

- PZU УКРАЇНА 368 492 167 433

- ОРАНТА 71 974 26 721

- ТАС СГ 1 149 842 491 212

- ОРАНТА 1 050 303 362 481

- PZU УКРАЇНА 499 397 195 015

- VUSO 364 124 160 392

- ЄВРОІНС 356 438 170 019

- ІНГО 294 264 119 616

- АРСЕНАЛ СТРАХУВАННЯ 291 185 137 962

- ARX 290 768 116 667

- УНІКА 281 432 132 375

- UNIVERSALNA 136 430 73 483

- VUSO 96 409 27 131

- PZU УКРАЇНА 88 794 38 854

- ARX 70 063 45 319

- ТАС СГ 47 813 16 310

- UNIVERSALNA 41 460 4 859

- УНІКА 28 182 13 711

- ІНГО 25 055 7 366

- ОРАНТА 15 792 3 479

- ГРАВЕ УКРАЇНА 10 632 523

- АРСЕНАЛ СТРАХУВАННЯ 7 335 3 780

- УНІКА 1 069 341 573 174

- ІНГО 658 480 450 669

- UNIVERSALNA 571 966 271 316

- ARX 524 209 265 448

- VUSO 492 170 279 140

- ТАС СГ 385 008 164 310

- PZU УКРАЇНА 237 890 144 692

- АРСЕНАЛ СТРАХУВАННЯ 229 007 90 881

- ЄВРОІНС 107 511 65 583

- ОРАНТА 28 890 4 540

- МЕТЛАЙФ 2 488 695 516 664

- ГРАВЕ УКРАЇНА ЖИТТЯ 580 367 214 659

- PZU УКРАЇНА ЖИТТЯ 401 220 46 403

- УНІКА ЖИТТЯ 357 247 82 965

- АRХ LIFE 308 247 68 796

- ARX 433 262 56 605

- VUSO 283 210 25 237

- ІНГО 221 423 23 103

- УНІКА 207 937 88 832

- АРСЕНАЛ СТРАХУВАННЯ 131 927 38 658

- UNIVERSALNA 87 250 40 975

- ОРАНТА 86 613 6 159

- ТАС СГ 81 562 10 722

- PZU УКРАЇНА 28 867 6 850

- ЄВРОІНС УКРАЇНА 5 555 253

Новий медіа-проект Форіншурера

Дізнайся вартість страхування

|

|

|

|

|

|