Глобальный рынок страхования в 2015 году вырос на 3,8% в реальном выражении на фоне умеренного экономического роста, несмотря на разные показатели роста в различных регионах, говорится в исследовании Swiss Re.

Общие показатели страхового рынка после 3,5% роста прямых премий, подписанных за 2014 год, незначительно выросли, что стало возможно только благодаря глобальному экономическому росту (2,5%), который является ключевым драйвером роста спроса на страховые услуги.

Объем глобального рынка страхования в 2015 году вырос до $4,554 трлн. (+3,8%), в т.ч. по страхованию жизни получено $2,534 трлн. премий (+4%), по рисковому страхованию — $2,02 трлн. премий (+3,6%).

Что касается структуры рынков, то на развитые страховые рынки пришлось $2,09 трлн. премий по страхованию жизни (+2,5%) и $1,614 трлн. премий по рисковому страхованию (+2,6%), на развивающиеся рынки — $444 млрд. премий по страхованию жизни (+11,7%) и $406 млрд. премий по рисковому страхованию (+7,8%).

На развитых рынках премии на душу населения в 2015 году составили $3440 (проникновение страхования 8,1%), на развивающихся рынках — на душу населения приходилось $135 премий по страхованию (проникновение страхования 2,9%).

Небольшой спад наблюдался в 2015 году в секторе страхования жизни (с 4,3% до 4%), он был обеспечен слабыми показателями на развитых рынках. В части общего страхования сильный рост на развитых рынках Азии, улучшения в Северной Америке и Западной Европе в совокупности обеспечили 3,6% роста глобальных страховых премий (2,4% — в 2014 году).

В то же время, данные в реальном выражении дают тревожный сигнал, обороты в долларах США по итогам изменения курсов валют сократились на 4,2% в 2015 году. Это могло бы быть отмечено как признак слабости страхового сектора, если бы это не было вызвало масштабным обесценением национальных валют по отношению к доллару.

5 ключевых тенденций глобального рынка страхования в 2015 году

1. Динамика роста глобальных страховых премий ускорилась с 3.5% до 3.8% в 2015 году.

2. Рост премий страхования жизни замедлился до 4% в 2015 году из-за снижения темпов роста в развитых странах.

3. Рост премий общего страхования составил более 3.6% за счет сильных показателей роста на развитых рынках, на развивающихся рынках динамика была смешанная.

4. Низкие процентные ставки оказывают давление на рентабельность, но страховая отрасль по-прежнему остается хорошо капитализированной.

5. Спад объемов мировой торговли может оказать влияние на снижение премий по морскому и кредитному страхованию.

География страховых рынков

На развитых страховых рынках реальный рост премий замедлился до 2,5% в 2015 году с показателя в 3,8% в предыдущем году. Положительный рост наметился в Северной Америке после двух лет спада. Рост премий также был сильным в развитых странах Азии, основными драйверами стали Япония и Корея. Однако в Западной Европе рост существенно замедлился до 1,3% с 5,8% в 2014 году.

На развивающихся рынках общий рост премий страхования жизни почти удвоился до 12%, что связано с высокими показателями в странах Азии, особенно в Китае. Рост также улучшился в Латинской Америке, но был медленнее на Ближнем Востоке, в Центральной Азии, в Африке, а также в Центральной и Восточной Европе.

В отрасли общего страхования развитые рынки были основными драйверами роста. Развитые страны Азии показали наибольший рост премий (+4.1%), Северная Америка также демонстрировала значительную динамику (+3.2%). Рост был более умеренным в Западной Европе (+1.5%), но это было значительное улучшение по сравнению с предыдущими годами застоя. Развивающиеся рынки продолжили уверенную тенденция роста премий (+7.8%), в основном за счет Китая.

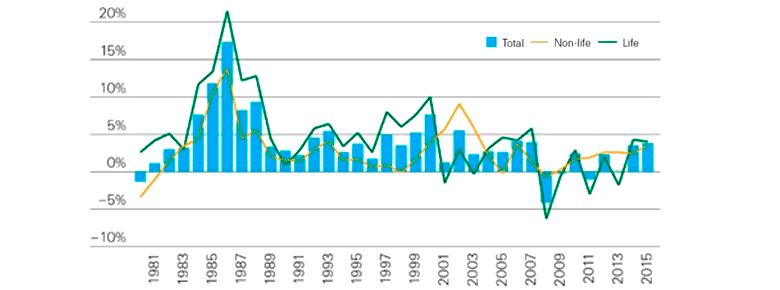

Динамика роста премий прямого страхования, 1980-2015

Низкие процентные ставки оказывают давление на рентабельность

Процентные ставки в странах с развитой экономикой оставались очень низкими в 2015 году, оказывая давление на рентабельность сектора страхования жизни и в меньшей степени сектора общего страхования. В секторе страхования жизни на многих рынках умеренный рост объема премий оказывает влияние на прибыль. В секторе общего страхования одновременно и андеррайтинговые и инвестиционные результаты были ниже показателей 2014 года.

На андеррайтинговые результаты оказало влияние снижение страховых резервов, а инвестиционные результаты пострадали из-за низких процентных ставок по инвестиционным инструментам.

Процентные ставки, макроэкономическая среда и финансовые рынки продолжат формировать прогноз для страховой отрасли, считают экономисты Swiss Re. В то время, когда рентабельность находится под давлением, страховщики жизни продолжат концентрироваться на улучшении управления капиталом, снижении издержек и повышении инвестиционной доходности. Рентабельность общего страхования также останется на низком уровне из-за по-прежнему низких доходов от инвестиций и мягких условий ценообразования.

Тем не менее, страховая отрасль в целом остается хорошо капитализированной, а это означает, что страховщики лучше способны выдерживать периоды экономических или рыночных потрясений.

Сектор страхования жизни к концу 2015 года был более капитализированным, чем в 2014 году, что было подкреплено хорошими результатами в Китае, а также эффектом снижения процентных ставок, которые привели к более высокой стоимости B2B-инструментов с фиксированной доходностью и производных инвестиций. Платежеспособность сектора общего страхования достигла рекордного значений – 130% в 2015 году. Капитализация, как ожидается, останется сильной, но вклад со стороны более высоких нереализованных доходов за счет сверхнизких процентных ставок исчезнет, как только ставки начнут расти в основном в США и Великобритании.

Динамика страхования на развитых рынках

Премии по страхованию жизни увеличатся в развитых странах в 2016 году, на развивающихся рынках – рост будет медленным. Небольшие улучшения на развитых рынках будут следствием ожидаемого оживления в Океании и небольшого улучшения в Западной Европе. На развивающихся рынках темпы роста отражают устойчивые высокие показатели в развивающихся странах Азии. Рост премий в Китае хоть и замедляется, но как ожидается, останется сильным.

Глобальный рост сектора общего страхования, как ожидается, будет ослабевать благодаря умеренной экономической активности и мягкой ценовой политике в основном на развитых рынках. Прогноз для развивающихся рынков остаётся неоднозначным. Рост премий общего страхования будет сильным на развивающихся рынках Азии, в основном благодаря Китаю. В некоторых регионах, как ожидается, рост также ослабнет.

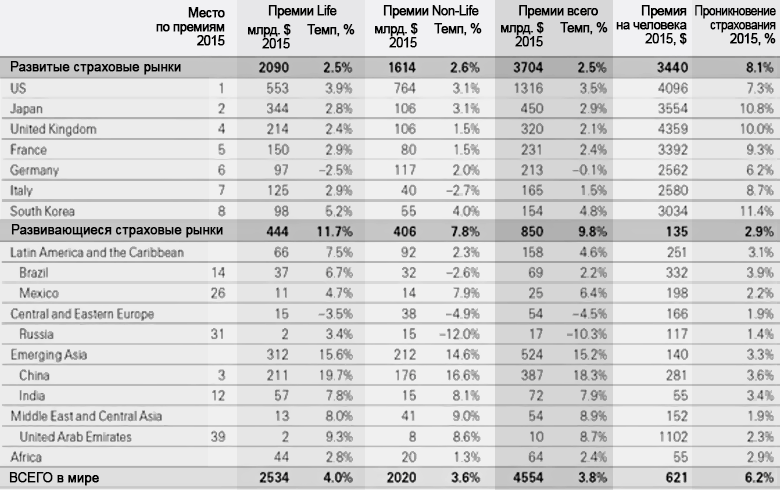

Динамика развития крупнейших страховых рынков мира в 2015 году

Влияние мировой торговли на объем страховых премий

Среднегодовой темп роста мировых страховых премий после финансового кризиса остается ниже докризисного уровня. Эта тенденция отражает замедление экономического роста, а также замедление темпов роста объемов мировой торговли. Мировая торговля росла примерно вдвое быстрее, чем мировой ВВП в период с начала 1990-х до середины 2000-х годов и только в последние года рост мировой торговли шел такими же темпами, как и ВВП.

Замедление темпов торговли отчасти было цикличным из-за вялой экономической активности. Торговля должна набирать обороты с активизацией экономической активности, при этом, замедление также отражает более глубокие, структурные факторы. К ним относятся, например, ограничения в дальнейшей дисперсии глобальных цепочек поставок, протекционизм и переход китайской экономики от экспорта и роста инвестиций к внутреннему потреблению.

Замедление торговли приведёт к сокращению мировой экономики, что, в свою очередь, повлияет на рост страховых премии в целом.

Учитывая, что структурные факторы замедления торговли, скорее всего, сохранятся, считают в Swiss Re, стойкое замедление роста мировой торговли приведет к снижению темпов роста мировой страховой отрасли, в частности морского и кредитного страхования. | Фориншурер по материалам журнала "Рынок страхования"