Журнал «Insurance Top» презентовал итоги страхового рынка и страховых компаний Украины за 1 полугодие 2014 года.

По словам главного редактора журнала «Insurance Top» Александра Залетова, 2014-2015 годы для страхового рынка Украины станут тяжелыми. Страховщики будут находиться под прессингом макроэкономических и политических факторов. Кроме Крыма, который в портфеле страховщиков занимал 4%, а в этом году будет 20%-е падение премий в Донецкой и Луганской области, снижение банковской активности и продаж бытовой техники.

Сегодня мы видим, что снижается объем премий индикативной группы страховщиков (ТОП-20) — новые автомобили не продаются, не кредитуются, автопарк стареет и не обновляется. С другой стороны, в зоне боевых действий появляется все большее число желающих страховаться (как здоровье, так и имущество), но предложений от страховщиков нет и на этих территориях страховщики новых договоров не заключают. Что касается выплат, то страховщикам рекомендуют осуществлять выплаты в виде благотворительной помощи, дабы не создавать прецедент, т.к. по договору страхования страховщик имеет право не выплачивать.

Презентация Insurance Top: Итоги страхового рынка за 1 полугодие 2014 (496 КБ)

Презентация Insurance Top: Итоги страхового рынка за 1 полугодие 2014 (496 КБ)

Среди макроэкономических факторов, влияющих на развитие рынка страхования в Украине, Александр Залетов назвал замедление темпов экономического развития, ухудшение деловой активности, снижение объемов продаж индикативной группы (автомобили, лекарства, недвижимость), а также низкое доверие населения.

К рыночным факторам можно отнести регуляторный захват, который сейчас происходит на рынке моторного страхования, финансовое мародерство, стагнация рынка (связанная с макроэкономическими факторами), демпинг (будет присутствовать всегда, пока рынок не монополизируется), ротация игроков, усиление конкуренции и сокращение количества страховых компаний.

Итоги страхового рынка Украины

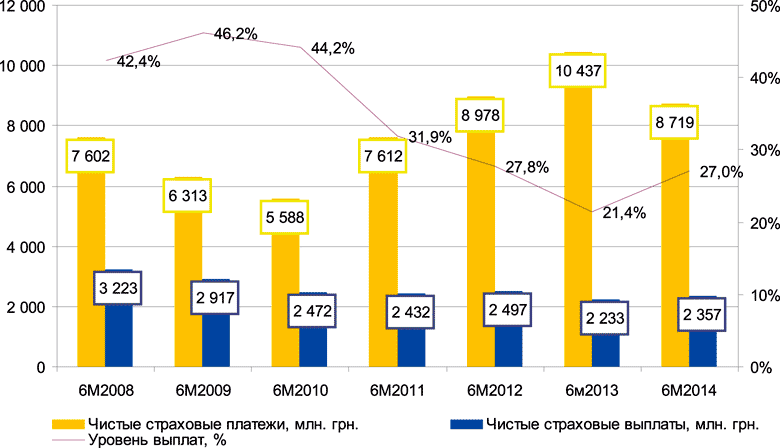

Страховые компании Украины за 6 месяцев 2014 года получили валовых страховых платежей в размере 11,04 млрд. грн., что на 23% меньше, чем за аналогичный прошлогодний период (14,334 млрд. грн.).

Объем чистых страховых премий в январе-июне 2014 года сократился до 8,719 млрд. грн. (на 16,5% меньше, чем за январь-июнь-2013 года 10,437 млрд. грн.).

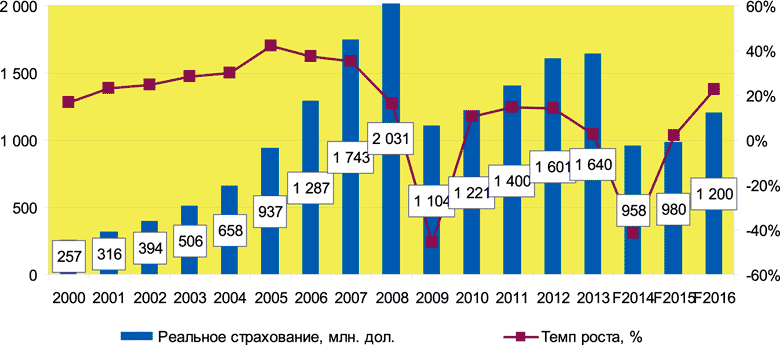

Динамика реального сектора страхования в Украине, 2000-2016

Страховой рынок Украины, 2008-2014

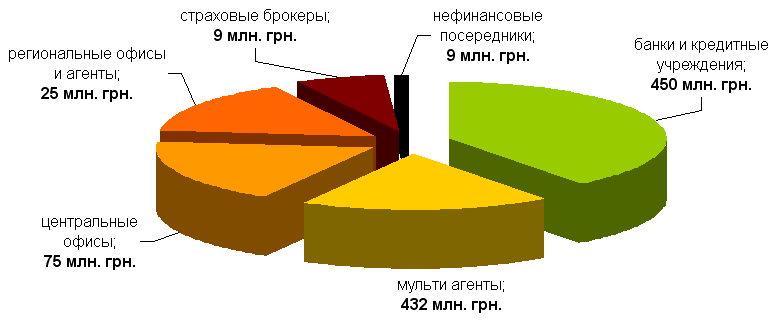

Дистрибуция рискового страхования

Собственные сети – 4,5 млрд грн., в т.ч.

— центральные офисы – 68%

— региональные офисы и агенты – 32%.

Внешние сети – 3,2 млрд. грн., в т.ч.

— банки и иные кредитные учреждения – 44%

— мульти агенты – 16%

— страховые брокеры – 3%

— нефинансовые посередники – 37%.

Если рынок сократился на 3%, то индикативная группа страховщиков – на 2%, уровень выплат 38% (по рынку 27%). Уровень перестрахования у ТОП-20 страховщиков снизился в среднем по рынку. Но учитывая то, что между лидерами из ТОП-5 дельта премий не превышает пары миллионов гривен, а у некоторых и пары тысяч, то по итогам 2014 года среди лидеров рынка будет рокировка.

ТОП-15 страховых компаний Украины по премиям в 1 полугодии 2014 года

| № | Компания | Премии на 30.06.2014, тыс. грн. | Премии на 30.06.2013, тыс. грн. | Темп, % |

|---|---|---|---|---|

| 1 | УНИКА | 354330,0 | 277287,0 | 27,8 |

| 2 | АХА СТРАХОВАНИЕ | 342226,0 | 368134,0 | -7,0 |

| 3 | ПРОВИДНА | 288275,6 | 312204,3 | -7,7 |

| 4 | ИНГО УКРАИНА | 288193,1 | 340977,9 | -15,5 |

| 5 | АРСЕНАЛ СТРАХОВАНИЕ | 283646,6 | 278540,2 | 1,8 |

| 6 | АЛЬФА СТРАХОВАНИЕ | 267877,9 | 266603,6 | 0,5 |

| 7 | УСГ | 262119,7 | 234309,8 | 11,9 |

| 8 | АСКА | 251504,0 | 364909,8 | -31,1 |

| 9 | ИНГОССТРАХ | 221736,2 | 214104,0 | 3,6 |

| 10 | ТАС СГ | 203791,3 | 189822,0 | 7,4 |

| 11 | PZU УКРАИНА | 201643,3 | 177471,7 | 13,6 |

| 12 | ОРАНТА | 194355,3 | 251191,0 | -22,6 |

| 13 | НЕФТЕГАЗСТРАХ | 193487,3 | 124423,0 | 55,5 |

| 14 | УНИВЕРСАЛЬНАЯ | 153411,5 | 126927,0 | 20,9 |

| 15 | УПСК | 149559,2 | 188563,2 | -20,7 |

Объем чистых страховых выплат вырос на 5,5% - до 2,357 млрд. грн. (в первом полугодии 2013 года - 2,233 млрд. грн.), валовых - 2,398 млрд. грн., что на 4,9% больше, чем в 1 полугодии прошлого года (2,284 млрд. грн.).

Таким образом, уровень валовых страховых выплат за 6 месяцев 2014 года составил 21,7% (за 6 месяцев 2013 года – 15,9%), а чистых – 26,7% (за 6 месяцев 2013 года – 21,4%).

ТОП-15 страховых компаний Украины по выплатам в 1 полугодии 2014 года

| № | Компания | Выплаты на 30.06.2014, тыс. грн. | Уровень выплат на 30.06.2014, % | Темп, % |

|---|---|---|---|---|

| 1 | АХА СТРАХОВАНИЕ | 178 282,0 | 52,09 | -1,13 |

| 2 | УНИКА | 147 299,0 | 41,57 | 19,76 |

| 3 | ИНГО УКРАИНА | 146 341,5 | 50,78 | -0,09 |

| 4 | УКРАИНСКАЯ СТРАХОВАЯ ГРУППА | 137 001,4 | 52,27 | 23,30 |

| 5 | ПРОВИДНА | 135 798,8 | 47,11 | -1,58 |

| 6 | АСКА | 117 033,8 | 46,53 | 43,35 |

| 7 | НЕФТЕГАЗСТРАХ | 106 386,4 | 54,98 | 28,63 |

| 8 | ИНГОССТРАХ | 94 652,0 | 42,69 | 1,28 |

| 9 | ТАС СГ | 89 263,5 | 43,80 | -0,39 |

| 10 | PZU УКРАИНА | 75 060,2 | 37,22 | 22,82 |

| 11 | ОРАНТА | 65 470,3 | 33,69 | -22,88 |

| 12 | АРСЕНАЛ СТРАХОВАНИЕ | 57 891,2 | 20,41 | -15,30 |

| 13 | АЛЬФА СТРАХОВАНИЕ | 54 947,9 | 20,51 | 16,97 |

| 14 | КНЯЖА | 50 448,0 | 43,34 | 29,10 |

| 15 | ПРОСТО-СТРАХОВАНИЕ | 47 740,1 | 49,01 | 25,72 |

У второй индикативной группы страховщиков (ТОП-20-40) падение более существенное, так как происходит переориентация клиентов на более надежных страховых партнеров. Если раньше страхователи смотрели только на цены, то сейчас они требуют надежности.

Динамика страхового рынка по видам

Рынок страхования жизни превысил 1 млрд. грн., но за многие годы роста впервые показал снижение премий. Так, за 6 месяцев 2014 года рынок сократился на 3%. В основном падение было связано с сокращением объема страхования жизни заемщиков потребительских кредитов. Также традиционным фактором снижения платежей является налоговая проблема корпоративного страхования жизни (необходимость начисления единого социального взноса).

В 2014 году ожидается дальнейшее падение объемов страхования жизни (на 5-10%) на фоне роста страховых выплат (на 40-45%). Поэтому страховщикам необходимо задуматься об управлении активами и эффективном инвестировании.

Рынок ДМС вырос на 20%. Основной рост рынка был связан с ростом цен на медикаменты и медицинские услуги, которые спровоцировали рост цен на медицинское страхование. Увеличение платежей и числа клиентов по ДМС связан также с активной деятельностью ТОП-10, рыночная доля которых 63% и у которых совокупный темп роста составил 67%. В страховом портфеле этой группы лидеров ДМС занимает 23%.

В 2014 году ожидается дальнейший рост объемов ДМС (на 20-25%) на фоне роста страховых выплат (на 5-10%).

Рынок КАСКО сократился на 3%, составив около 1,7 млрд. грн. страховых платежей. Основное падение рынка страхования каско связано с сокращением продаж новых авто в результате роста цен и снижения объемов автокредитования. Негативные последствия могли бы быть еще более болезненными, если бы не некоторый рост страховых тарифов из-за повышения стоимости деталей и ремонтных работ.

В 2014 году ожидается дальнейшее падение объемов страхования каско (на 15-20%) на фоне роста страховых выплат (на 5-10%).

Рынок ОСАГО в ожидании реформ. За 6 месяцев 2014 года страховщики привлекли от клиентов 1,15 млрд. грн. страховых платежей по ОСАГО, что на 6% меньше, чем за аналогичный период прошлого года. При этом количество заключенных договоров сократилось на 8,6% – до 4 млн.

Страховщикам нужно ответственно относиться к этому виду страхования. Если взять 10-тилетие работы ОСАГО, то можно сказать, что для клиента ничего не сделано. Так, лимиты по жизни пострадавших в ДТП в Украине не превышают 5 тыс. евро, в то время как в Болгарии, Боснии и Албании лимиты по жизни и здоровью выше 500 тыс. евро. В других европейских странах лимиты превышают 1 млн. евро.

Поэтому, учитывая то, что Украина идет европейским путем, то к 2020 году в Украине необходимо также повысить лимиты до 1 млн. евро, заявил Александр Залетов.

ДСАГО не является крупным сегментом рынка в Украине, но показывает отношение клиентов к росту лимитов ответственности. Рост рынка составил 19% до 37,5 млн. грн. Однако этот рынок тормозит судебная система, которая не показывает примеров применения таких исков. Для развития этого сегмента нужны судебные практики, и тогда общество увидит эффект от такого вида.

Рынок «Зеленой карты» перестал расти. За 6 месяцев 2014 года заключено 330,7 тыс. договоров международного страхования «Зеленая карта», что на 0,5% больше по сравнению с аналогичным периодом 2013 года (329,2 тыс. договоров). Сумма страховых платежей по таким договорам составила почти 209,8 млн. грн., что на 26% больше по сравнению с январем - июнем 2013 года (166,6 млн. грн.).

Рынок перестрахования

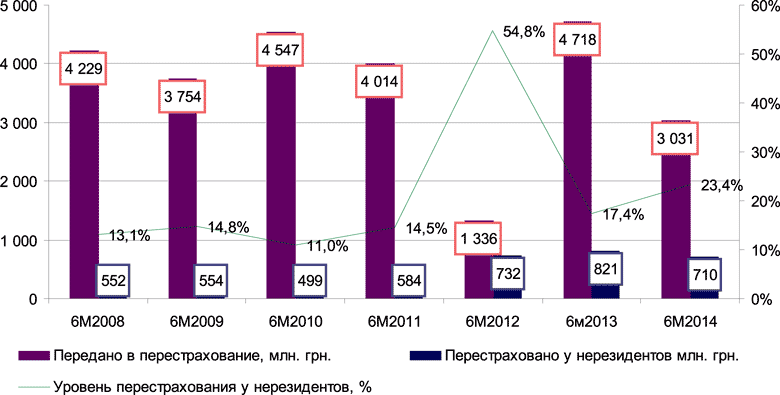

Операции исходящего перестрахования в январе-июне 2014 года составили 3,031 млрд. грн., что на 35,8% меньше, чем годом ранее (4,718 млрд. грн.). В том числе перестраховщикам-нерезидентам было выплачено 710 млн грн, что на 13,6% меньше, чем в первом полугодии 2013 года (821,4 млн грн), резидентов (внутреннее перестрахование) — 2,321 млрд грн (на 40,5% меньше).

Что касается географии, то доля перестрахования в Россию снизилась до 20% и к концу 2014 года может существенно сократиться. Нацкомфинуслуг рассматривает вариант введения санкций по отношению к российским перестраховщикам с последующим запретом перестрахования в России. Поэтому, по словам Александра Залетова, необходимо использовать эту потенциальную угрозу и за октябрь-ноябрь выровнять структуру перестраховочного портфеля страховщиков.

Динамика исходящего перестрахования, 2008-2014

Анализ страхового портфеля свидетельствует, что значительная часть рисков украинских страховщиков (авиация, морские риски, имущество, ядерное страхование) размещена именно в России и составляет около 20% всех перестрахованных у нерезидентов украинских рисков. При этом, имущественные, авиационные и автотранспортные риски в объемах премий, переданных украинскими страховщиками в России, занимают наибольшую долю - 58%, 15% и 5% соответственно. Доля российского ядерного страхового пула в содержании рисков по НАЭК составляет 8,7%, а по ЧАЭС - 14% (17 из 25 ядерных страховых пулов отказываются от этого риска, другие не желают по нему принимать большой объем ответственности).

В 2013 году почти 50 отечественных страховщиков сотрудничали с российскими перестраховщиками. При этом на ТОП-5 страховщиков приходится 68,7% от всех перестрахованных рисков. Более 20 российских перестраховщиков принимают на перестрахование риски по Украине. Крупнейшими игроками этого рынка являются Согаз, на долю которого приходилось 25,2% украинских рисков, Ингосстрах - 24,4%, Альфа-страхование - 12,3%, ВТБ - 9,1%, Юнити - 9,6%, СКОР - 3,5% и Russian Re - 3,2%. | Фориншурер