Исследование, подготовленное консалтинговой компанией «Агроиншуранс Интернешнл», базируется на данных, предоставленных 8 страховщиками (АСКА, ИНГО Украина, ПЗУ Украина, Оранта, Доминанта, Страховые Гарантии, Брокбизнес и УАСК), которые в 2013 году обслуживали более 98% рынка агрострахования в Украине. «Рынок агрострахования в Украине в 2013 году» (pdf, 494КБ)

«Рынок агрострахования в Украине в 2013 году» (pdf, 494КБ)

СК Провидна, как одна из компаний-лидеров рынка агрострахования Украины в 2011-2012 годах, данные за 2013 год не предоставляла. Однако, аналитикам известно, что данная компания в 2013 году страховала сельскохозяйственные риски в небольших объемах, по сравнению с предыдущими годами. Это связано с несколькими важными факторами в работе компании: в 2013 году у компании отсутствовала лицензия на осуществление агрострахования, и в компании проходила смена руководства, что также отразилось на ее деятельности в сельскохозяйственном секторе.

Ключевые данные рынка агрострахования в 2013 году

В 2013 году система агрострахования Украины и процессы оценки агрорисков претерпели существенных изменений по сравнению с практикой 2011-2012 годов. Опыт 2011 года и законодательные изменения 2012 года стали толчком к тем изменениям, которые произошли на рынке в 2013 году.

В июле 2012 года в Украине был принят закон о страховании сельскохозяйственных рисков с государственной поддержкой. Данный закон оказался достаточно мощным стимулом к изменениям на рынке, несмотря на то, что средств на государственную поддержку как в 2012, так и в 2013 году в бюджете Украины не нашлось.

Одним из факторов структурирования рынка в 2013 году стало создание объединения страховщиков «Аграрный Страховой Пул» (АСП). Данное объединение создано в ноябре 2012 года для координации агрострахования по программам государственной поддержки в агростраховании. Вместе с тем, несмотря на отсутствие средств в бюджете Украины, АСП координировал программы страхования государственных форвардных закупок Аграрного Фонда Украины и Государственной Продовольственно-Закупочной Корпорации Украины (ДПЗКУ), обеспечив стабильную реализацию агрострахования по данным программам.

В 2013 году Аграрный Страховой Пул провел работу над совершенствованием программ агрострахования в Украине. Летом 2013 года руководством Пула был подписан меморандум о сотрудничестве с Российским Национальным Союзом Агростраховщиков (НСА), а в октябре 2013 года АСП был принят в состав членов Международной Ассоциации Агростраховщиков (AIAG).

Сумма собранных премий членами АСП составила 114,19 млн. грн. Необходимо акцентировать внимание на том, что низкий уровень убыточности по программам АСП (6,9%) обусловлен высоким уровнем франшизы по договорам страхования (50%), которые применялись в программах Пула. Благоприятные погодные условия, сложившиеся в Украине в 2013 году оказали эффект на снижение уровня убыточности по рынку Украины в целом.

Одним из примечательных факторов развития рынка является инициатива создания единой службы первичного (полевого) андеррайтинга для программ АСП. Концентрация усилий на совершенствовании методик по проведению осмотров посевов с/х культур и урегулированию убытков в агросекторе, позволила за короткий период выстроить действенную систему логистики экспертов, унифицировать их работу, значительно снизив временные затраты на проведение осмотров и уменьшить административную нагрузку на ведение страхового дела. Данные изменения в подходах к полевому андеррайтингу являются предпосылкой для расширения рынка клиентов в среднесрочной перспективе, а также - повышения прибыльности страховых компаний, за счет привлечения клиентов из числа средних и мелких хозяйств, размером менее 100 га.

Структура рынка агрострахования Украины в 2013 году

К началу марта 2014 года, 16 компаний получили лицензии на осуществление страхования рисков в сельском хозяйстве на территории Украины.

Структура рынка агрострахования Украины на конец 2013 года:

— 84% рынка Украины — компании-члены Аграрного Страхового Пула (Доминанта, Страховые Гарантии, Брокбизнес, Украинская Аграрно-Страховая Компания).

— 16% рынка Украины — компании, развивающие добровольное и банковское (залоговое) агрострахование (ИНГО Украина, АСКА, ПЗУ Украина, Оранта, Оранта-Сич, Провидна).

— На рынке присутствуют компании, имеющие лицензии на ведении агростраховой деятельности, но не проявляющие активности на рынке. Андеррайтинговые данные по данным компаниям не предоставлялись (Агрополис, Статус, Украинский Страховой Дом, Финист, Прогресс, Доминант, Безопасность).

Ранее активные на рынке компании СК Княжа и СГ ТАС отказались развивать сегмент агрострахования в 2013 году. Андеррайтеры по сельскохозяйственным рискам этих компаний перешли работать в другие компании на рынке, более активные в сегменте агрострахования. СК Оранта заявила о намерении повторно подать документы для получения лицензии на агрострахование, однако по состоянию на 15 марта 2014 года лицензия данной компании еще не была выдана.

Аналитика рынка агрострахования Украины в 2013 году

Рынок показал незначительный рост в 2013 году, по сравнению с данными 2011-2012 годов. Стоит отметить, что объем застрахованных площадей оказался самым высоким за последние 5 лет (879 тыс. га), а по сравнению с 2012 годом – вырос на 20 % (150 тыс. га).

В 2013 году общая сумма собранных премий страховыми компаниями по договорам агрострахования составила – 135 384 775 грн. (16,52 млн. долларов США, по курсу на начало 2014 года (1 доллар США = 8.2 гривны)). Сумма собранных премий по рынку показала незначительный рост, в определенной мере из-за снижения средней ставки премии по рынку за 2013 год (3,1%). Такая невысокая средняя ставка премии объясняется тем, что компании, активные в сегменте добровольного агрострахования, продолжали конкурировать в цене снижая собственные тарифы, а залоговые посевы аграрии обычно страховали по договорам мультириска с безусловной франшизой на уровне 50%, что обеспечивало низкий тариф (3,5%), обеспечивая компенсацию только катастрофических убытков.

Данные по страхованию сельхозкультур в период 2005-2013 года

| . | Показатель | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

|---|---|---|---|---|---|---|---|---|---|---|

| . | Количество договоров | 910 | 1330 | 4397 | 1637 | 1980 | 1217 | 2710 | 1936 | 1722 |

| . | Площадь, тыс. га | 390 | 670 | 2360 | 1171 | 510 | 553 | 786 | 727 | 869 |

| . | Сумма премии (млн. грн) | 12,8 | 28,5 | 116,7 | 155,4 | 42 | 72,1 | 136,3 | 130,4 | 135,4 |

| . | Субсидия (млн. грн) | 5,8 | 12,5 | 47,8 | 72,8 | - | - | - | - | - |

| . | Средняя ставка премии, % | 3,79 | н/д | 4,54 | 4,93 | 3,24 | 3,84 | 3,74 | 3,77 | 3,1 |

| . | Уровень выплат, % | н/д | н/д | н/д | н/д | 36,48 | 50,94 | 28 | 41 | 9,7 |

Компаниями заключено 1 722 договора страхования по зерновым и масленичным культурам, выращиваемым в Украине. Договора по страхованию животных традиционно составили менее 5% от суммы собранных премий и существенного влияния на показатели рынка не имели.

Страховые компании, участники данного исследования, суммарно выплатили возмещений по договорам страхования в размере 13,082 млн. грн. Средняя убыточность рынка агрострахования в 2013 года составила 9,7%. Однако необходимо отметить, что средняя убыточность по программам АСП составила 6,9%, а среди компаний в добровольном сегменте – 24,5%.

Из общей суммы собранных премий (135,4 млн. грн.) на рынке за 2013 года, 114,2 млн грн. (13,9 млн. долларов США) обеспечено сборами по программам, которые координируются АСП. В долевом выражении это составило 84% от существующей реальной емкости рынка агрострахования в Украине.

В 2013 года продолжалась тенденция конкуренции между страховщиками по ставкам премий (ценовая конкуренция) в сегменте добровольного агрострахования. Также, наблюдалась конкуренция в качестве предоставляемых страховых услуг. Конкуренция в качестве рассматривается как долгосрочный тренд, обуславливающий дальнейшее развитие агрострахования в Украине.

Технические показатели по страхованию сельхозкультур в 2013 г.

Общая сумма ответственности страховщиков по договорам страхования на рынке Украины составила 4,394 млрд. грн. В 2012 году сумма ответственности страховщиков на рынке была на уровне 3,462 млрд. грн., что на 22% меньше показателя 2013 года. Эти данные являются очень важными для проекции на развитие рынка в будущем, так как объем ответственности страховщиков ежегодно растет, что в свою очередь ведет к росту сумм собранных премий и развитию новых программ агрострахования.

Общие сборы премий в 2013 году составили 135,4 млн. грн., что на 5 млн. грн. больше, чем в 2012 году.

Основные показатели деятельности агростраховщиков в Украине в 2013 году

| . | Страховщик | Убыточность | Тариф | Количество договоров | Застрахованная площадь (га) | Страховая сумма (грн) | Сумма премий (грн) | Сумма выплат (грн) |

|---|---|---|---|---|---|---|---|---|

| . | АСКА | 25,4% | 3,0% | 165 | 78 291,7 | 131096155,3 | 3927038,8 | 995 613,5 |

| . | Брокбизнес | 17,5% | 3,2% | 229 | 102 608,4 | 686 063 238,8 | 22 198 837,5 | 3 875 952,4 |

| . | Доминанта | 1,0% | 3,5% | 344 | 154 070,6 | 1 049 835 530,5 | 36 992 709,7 | 355 405,23 |

| . | Оранта | 15,8% | 4,4% | 31 | 5 770,9 | 13 142 356,7 | 580 131,5 | 91 939,9 |

| . | ПЗУ Украина | 1,2% | 1,2% | 155 | 137 999,0 | 401 649 031,0 | 4 998 284,0 | 58 520,0 |

| . | Страховые Гарантии | 11,0% | 3,4% | 272 | 157 395,9 | 811 820 774,6 | 27 297 955,5 | 3 015 565,0 |

| . | УАСК | 2,3% | 3,2% | 289 | 106 193,0 | 868 735 793,8 | 27 729 086,0 | 647 654,7 |

| . | ИНГО Украина | 34,7% | 2,7% | 237 | 126 620,9 | 432 568 473,9 | 11 660 732,6 | 4 042 312,2 |

| . | Всего | 9,7% | 3,1% | 1 722 | 868 950,3 | 4394911354,5 | 135384775,5 | 13 082 963,0 |

Показатель убыточности рынка в 2013 году оказался самым низким за последние 8 лет, чему в большой мере способствовали благоприятные погодные условия во всех регионах Украины, а также нестандартно высокий уровень франшизы по договорам и программам АСП. Наивысший уровень убыточности зафиксирован в СК ИНГО Украина (34,7%), а наименьший – в СК Доминанта (1%) и СК ПЗУ Украина (1,2%).

Данные страховых компаний по агрострахованию за 2013 год

На графиках предоставлены результаты работы страховщиков по основным показателям их деятельности в долевом распределении по рынку: договорам страхования, застрахованным площадям, суммам собранных премий и выплаченным возмещениям по заявленным убыткам.

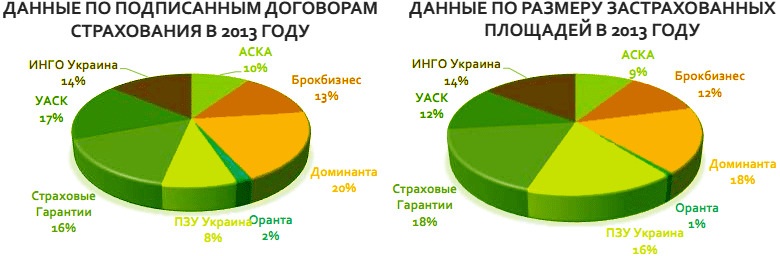

Лидерами рынка по количеству заключенных договоров стали СК Доминанта (344 договора), УАСК (289 договоров) и Страховые Гарантии (272 договора) – все компании являются членами АСП. Стоит отметить, что в 2012 году СК УАСК также была лидером по количеству договоров страхования с/х культур на рынке (648 договоров).

По застрахованным площадям лидерами рынка выступили СК Страховые Гарантии (157,3 тыс. га), СК Доминанта (154,0 тыс. га) и ПЗУ Украина (137,9 тыс. га). Необходимо отметить, что первые две компании являются членами АСП, а СК ПЗУ Украина представляет добровольный сегмент рынка агрострахования Украины.

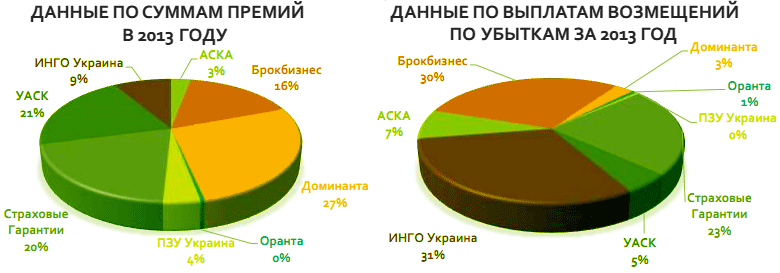

Лидерами по сборам премий на рынке в 2013 году стали СК Доминанта (36,992 млн. грн.), СК УАСК (27,729 млн. грн.) и СК Страховые Гарантии (27,297 млн. грн.). Все компании-лидеры – члены АСП.

Лидером рынка по выплатам стала СК ИНГО Украина (4,042 млн. грн.). Некоторые участники рынка также показали относительно высокий уровень выплат: СК Брокбизнес (3,875 млн. грн.) и СК Страховые Гарантии (3,015 млн. грн.).

Выводы по 2013 году

Несмотря на отсутствие государственной поддержки, рынок агрострахования продолжает развиваться. Шестнадцать страховых компаний проявляют интерес к данному сегменту рынка страхования, десять из которых активно работали в 2013 году.

В то же время следует отметить, что в 2013 году рынок приобрел четкую сегментацию – системная работа по государственным программам форвардных закупок (84% рынка) обеспечивается компаниями-членами АСП (Доминанта, Брокбизнес, Страховые Гарантии и УАСК); и развитие добровольного агрострахования (ИНГО Украина, ПЗУ Украина, АСКА, Провидна и Оранта-Сич).

Наиболее вероятно, в 2014 году эти компании продолжат лидировать на рынке. Существуют предпосылки к расширению количества членов АСП, которые так же будут работать по программам Пула.

Основными предпосылками лидерства указанных страховых компаний в ближайшие годы являются:

— наличие развитой сети офисов в регионах;

— внедрение простых и понятных аграриям программ агрострахования;

— развитие существующей системы единого андеррайтинга на другие сегменты рынка агрострахования, для снижения затрат на администрирование договоров страхования;

— наличие и расширение штата выделенных андеррайтеров по агрострахованию;

— расширение работы с категориями средних и мелких производителей сельскохозяйственной продукции;

— развитие программ сотрудничества с государственными организациями, реализующими национальные проекты по развитию сельского хозяйства (на примере программ форвардных закупок с/х продукции).

| Фориншурер по материалам Агроиншуранс Интернешнл (agroinsurance.com)