Международные и региональные перестраховочные компании отмечают значительные перспективы роста бизнеса в странах Центральной и Восточной Европы.

Несмотря на понесенные в последнее время страховыми компаниями убытки, при возобновлении договоров 1 января 2014 года общая доступная перестраховочная емкость фактически увеличилась. Вместе с тем аналитики Службы кредитных рейтингов Standard & Poor’s полагают, что перспективы роста в этом регионе сдерживаются непредсказуемым характером рисков.

Рейтинги перестраховщиков Центральной и Восточной Европы отражают высокий уровень немоделируемых и непредвиденных рисков, присущих страховой деятельности в регионе, посредством нескольких факторов в рейтинговом анализе. Убытки, понесенные в последнее время, свидетельствуют о повышенной волатильности показателей прибыли и капитализации региональных страховых и перестраховочных компаний.

В оценке позиции по риску аналитики отмечают подверженность сектора внешним рискам; при оценке большинства рейтингуемых перестраховщиков Standard & Poor’s определяет их позицию по риску как «высокую». Дополнительным сдерживающим фактором для рейтингов многих страховых компаний являются страновые риски, связанные с ведением бизнеса в данном регионе. Способность каждой компании управлять рисками, которым она подвергается, также влияет на уровень рейтинга.

По мнению аналитиков, перспективы роста в регионе ЦВЕ по-прежнему привлекают перестраховщиков. Однако убытки, понесенные в последнее время страховыми компаниями в сегментах автострахования и строительно-монтажных рисков, а также вследствие стихийных бедствий, свидетельствуют о непредсказуемом характере некоторых рисков, которым подвержены региональные рынки страхования.

S&P ожидает, что темпы роста в секторе страхования в ЦВЕ будут выше темпов роста ВВП, но считает, что риски, связанные с этим регионом, будут оказывать негативное влияние на показатели роста и прибыльности страховых компаний в данном секторе в кратко- и среднесрочной перспективе.

Значительный рост объема понесенных убытков в сегменте страхования автотранспорта и строительно-монтажных рисков

В последние годы страховые и перестраховочные компании, особенно те, что работают в Румынии, России и Болгарии, понесли значительные убытки от страхования автотранспорта. Несмотря на развитие продуктов в различных видах страхования, на долю автострахования по-прежнему приходится более 50% премий на большинстве рынков региона.

Повышение осведомленности потребителей обусловило увеличение частоты обращений за возмещением, что привело к росту убытков, понесенных страховыми компаниями в последнее время. Размер убытков также увеличивается вследствие инфляции выплат в сегментах автострахования и медицинского страхования, повышения лимитов ответственности по страховым полисам и непредвиденных убытков, обусловленных неблагоприятными судебными решениями. Неблагоприятные условия для повышения тарифов, нормативные ограничения размера тарифов в некоторых видах обязательного страхования и высокие аквизиционные расходы также обусловили рост убыточности.

Крупные непредсказуемые страховые случаи затрудняют формирование тарифов

Крупный страховой случай – затопление Загорской ГАЭС-2 в России в сентябре 2013 г. – может оказать негативное влияние на показатели нескольких международных и региональных перестраховщиков. Просадка грунта под фундаментом ГАЭС вызвала подтопление станции, но расследование основной причины еще продолжается. ГАЭС находится на этапе строительства, и подтопление может быть обусловлено ошибками при проектировании или строительстве.

Этот случай может стать крупнейшей разовой страховой выплатой в истории российского рынка; оценки размера убытков существенно различаются – от 3 до 14 млрд руб. ($90-420 млн.). Данный страховой случай затронул трех крупных российских страховщиков, при этом ОСАО «Ингосстрах» и ООО «АльфаСтрахование» покрыли строительно-монтажный риск, ОАО «СОГАЗ» — риск утраты имущества. Значительная доля риска была передана на международный рынок перестрахования.

Масштаб и непредвиденный характер такого убытка чрезвычайно затрудняют определение цены рисков для перестраховщиков, особенно принимая во внимание неопределенность условий первичной страховой защиты.

Несоразмерные выплаты вследствие стихийных бедствий обусловливают крупные убытки перестраховщиков

В последние годы в данном регионе также отмечалась непропорционально большая доля убытков от стихийных бедствий. По данным отчета Sigma компании Swiss Re, наводнение в странах Центральной и Восточной Европы в июне 2013 г. причинило экономический ущерб в размере свыше $18 млрд., а застрахованные убытки превысили $4 млрд., а на долю этих страховых случаев пришлось около 10% мирового объема страховых выплат от катастрофических событий за год. Кроме того, на российском Дальнем Востоке произошло самое крупное наводнение за более чем сто лет; по оценкам, экономический ущерб имуществу, инфраструктуре и урожаю составил около $1 млрд. Однако объем застрахованных убытков был относительно небольшим вследствие низкого уровня проникновения страхования в этом регионе.

Как и в 2011 году, когда Азиатско-Тихоокеанский регион пострадал от нескольких стихийных бедствий, события в ЦВЕ в 2013 году означают, что доля региона в мировом объеме катастрофических убытков превышает его долю в мировом объеме страховых премий. Перестраховщикам потребуется время для возмещения своих убытков.

Рост предложения приводит к снижению тарифов на перестрахование

Убытки, понесенные перестраховщиками в последнее время, обусловили сокращение их присутствия в видах страхования, затронутых убытками. Вместе с тем прибыльность перестраховочной деятельности в ЦВЕ в предыдущие периоды (в частности от страхования имущества и других видов страхования) означает, что перестраховщики не уходят из этого региона.

По данным отчета страхового брокера Willis Re, и международные, и региональные перестраховщики в целом увеличили перестраховочную емкость, предлагаемую цедентам из стран ЦВЕ, при возобновлении договоров 1 января 2014 года, а число перестраховщиков, предлагающих программы перестрахования в регионе, увеличилось. В результате тарифы на услуги перестрахования в целом снизились, за исключением услуг в конкретных направлениях, затронутых убытками.

Рейтинги отражают более высокую подверженность риску для перестраховщиков ЦВЕ

Высокий экономический рост в странах ЦВЕ сделал этот регион привлекательным рынком для многих страховых и перестраховочных компаний. Кроме того, этот регион имеет потенциал для большего проникновения страховых услуг. Вместе с тем в нашем рейтинговом анализе мы учитываем тот факт, что страховой бизнес в этом регионе сопряжен с более высоким уровнем риска, чем на более зрелых рынках Западной Европы.

Рост ВВП и проникновения услуг страхования означает значительный потенциал роста

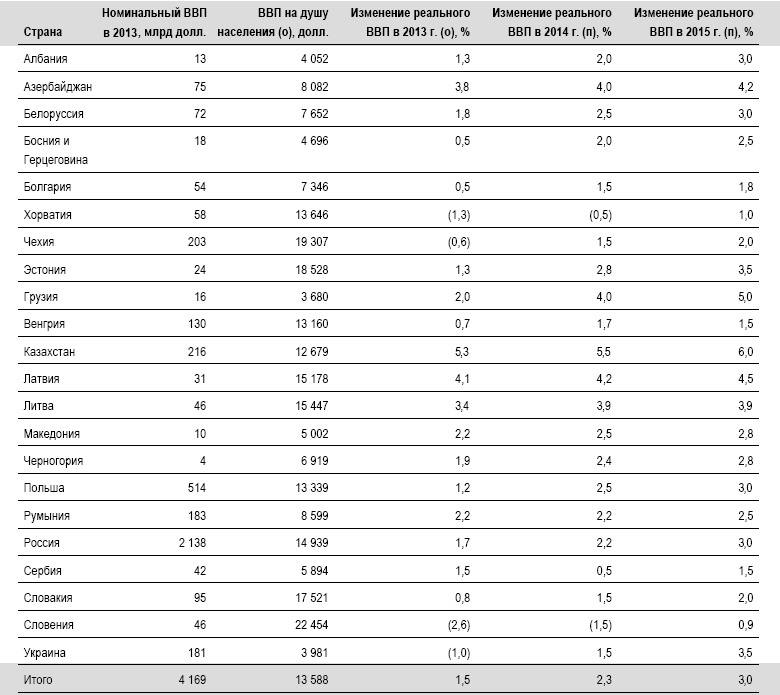

По данным Swiss Re, проникновение услуг страхования иного, чем страхование жизни (отношение подписанной брутто-премии к ВВП), в регионе составляет около 1,3%, то есть значительно ниже среднего показателя на развитых рынках (3,5%). По нашим прогнозам, рост реального ВВП в ЦВЕ составит около 2,3% в 2014 году и 3% в 2015 году. Вместе с тем мы ожидаем, что уровень проникновения страховых услуг повысится, в результате чего объем страховых премий будет расти быстрее ВВП.

Показатели ВВП и проникновения страховых услуг в странах Центральной и Восточной Европы

Страховые компании остаются подверженными влиянию внешних событий и высоким инвестиционным рискам

Мнение о повышенном уровне риска на страховых рынках ЦВЕ по сравнению с более зрелыми рынками определяется убытками страховых и перестраховочных компаний этого региона, понесенными в последнее время. Они свидетельствуют о повышенной волатильности показателей прибыли и капитализации.

Результаты анализа говорят о «высокой» позиции по риску у большинства перестраховщиков региона вследствие их подверженности внешним рискам и более высокого уровня риска в портфелях активов компаний. В портфелях компаний доля высокорисковых активов выше по сравнению с более зрелыми рынками, поскольку диапазон возможностей для инвестирования у них в целом уже. Это обусловливает высокую концентрацию активов, особенно в банковском секторе. Оценка позиции по риску как «высокой» оказывает негативное влияние на рейтинги, которые присваиваются региональным перестраховочным компаниям в ЦВЕ.

Страновые риски оказывают негативное влияние на рейтинги

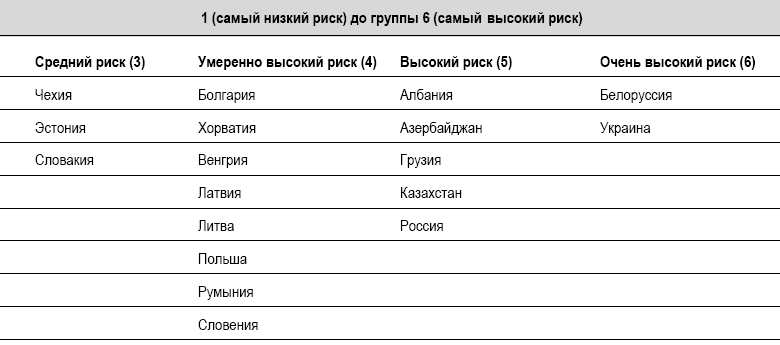

Риски, связанные с политической конъюнктурой и финансовой системой, в ЦВЕ выше, чем на более развитых рынках, а платежная культура и верховенство закона в целом развиты в меньшей степени. Эти факторы обусловливают оценку странового риска как «умеренно высокого» в странах Центральной Европы и «высокого» в странах Восточной Европы. В то же время страновой риск стран Западной и Южной Европы оценивается в среднем как «низкий». Эти оценки оказывают влияние на мнение о профиле бизнес-рисков конкретной страховой компании.

Оценки странового риска по группам и странам по состоянию на 19 ноября 2013 г.

S&P также отмечает признаки повышенного отраслевого риска на некоторых рынках ЦВЕ. Например, наблюдаются случаи неблагоприятного для страховых компаний урегулирования претензий, в частности, при вынесении судами решений по делам, связанным с автострахованием, а также увеличение размера резервов некоторыми страховщиками и перестраховщиками. Это свидетельствует о повышенных рисках, связанных со страховыми продуктами. Кроме того, институциональные системы на рынках ЦВЕ являются менее развитыми по сравнению со многими рынками Западной Европы.

Управление рисками предприятия является важным компонентом рейтингового анализа страховых компаний ЦВЕ

Система управления рисками предприятия имеет большое значение для рейтингового анализа большинства перестраховщиков, поскольку они подвержены сложным рискам, которые могут обусловить значительное ухудшение показателей капитализации и прибыльности. Перестраховщики управляют потенциальными убытками при помощи мониторинга подверженности рискам и кумуляции рисков. В рейтинговом процессе агентство определяет, обеспечивает ли существующая у перестраховщиков практика управления рисками эффективное соотношение риска и прибыли для контроля потенциальных убытков. S&P оценивает систему управления рисками большинства рейтингуемых перестраховщиков региона как «адекватную». Этот фактор и оценка менеджмента и корпоративного управления оказывают существенное влияние на рейтинги страховых и перестраховочных компаний ЦВЕ.

Услуги перестрахования будут и в дальнейшем сопряжены с повышенными рисками

Перестраховщики по-прежнему считают инвестирование в этот регион оправданным риском, который компания может принять ради перспективы получения прибыли. Хотя аналитики согласны с тем, что этот рынок может расти значительно быстрее, чем большинство зрелых рынков.

S&P отмечает, что финансовые и политические риски и риски, связанные со страховыми продуктами, вызывают особую обеспокоенность, поскольку могут оказать негативное влияние на развитие сектора. Аналитики S&P ожидают, что системы управления рисками некоторых перестраховщиков могут оказаться несостоятельными при управлении непредсказуемыми внешними рисками.

| Фориншурер по материалам исследования Standard & Poor’s