Insurance TOP презентовал итоги страхового рынка Украины за 1 квартал 2013 года

|

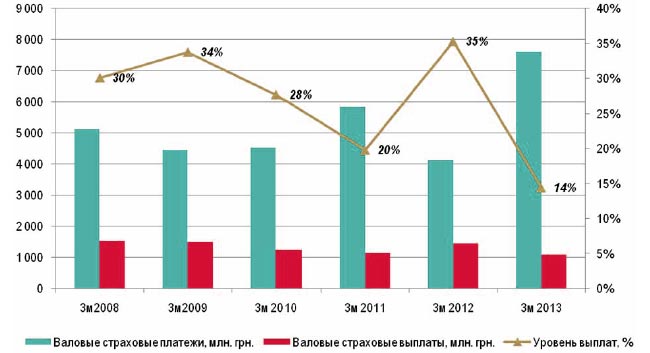

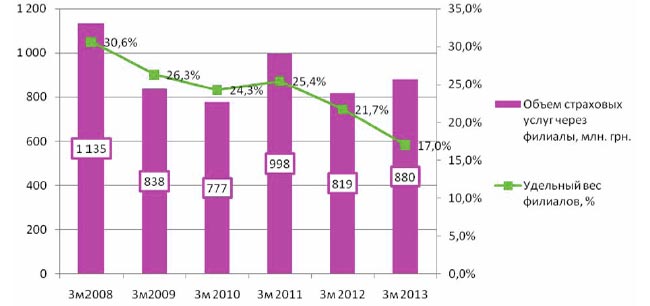

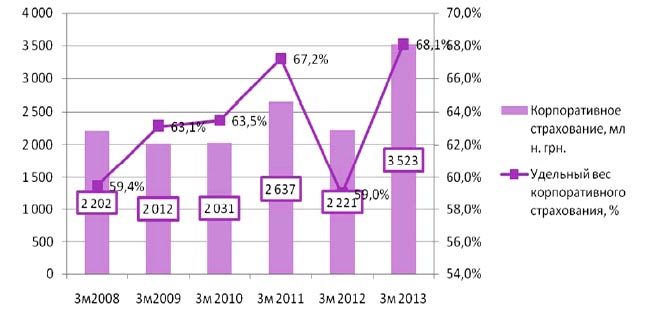

Согласно данных иследования, которые озвучил главный редактор Insurance TOP Александр Залетов, в 2012 году впервые за многие годы возникли определённые условия для развития страхования как института социально-экономического развития. Например, базой налогообложения рисковых страховщиков были валовые страховые платежи, т.е. исходящее перестрахование не уменьшало налогооблагаемую базу, что существенно сократило объемы квазистрахования на отечественном рынке. Это, по словам г-на Залетова, нашло подтверждение и в тенденциях, выразившихся в изменениях структуры и объёмов совокупных страховых премий и выплат; роста капитализации ряда страховых копаний, и объёмов инвестируемых ими в различные сектора экономики средств, в переходе к работе с использованием страхового механизма при реализации программ социальной защиты, в развитии системы нормативного регулирования и государственного надзора за страховой сферой. Однако процесс восстановления отечественного страхового рынка после финансового кризиса 2008 года, как и восстановление других институтов, не был простым и однозначным. Новая парадигма страхового рынка: дирижизм, квазистрахование и стагнация — так назвал свой доклад Александр Залетов. По мере развития страхового рынка Украины, увеличения финансовых и политических (лоббистских) возможностей страховых компаний растет интерес властей к этой отрасли. Он проявляется в двух видах: как позитивный для рынка («поддержать и укрепить») и как негативный («как бы чего с него получить»). Частая смена руководства страхового надзора приводит к изменению парадигмы регулирования рынком от последовательного либерализма к столь же последовательному дирижизму. Развитие «квазистраховых операций» в Украине оказало негативное влияние на формирование платежеспособного спроса на классические страховые продукты, что значительно замедлило формирование рынка реального страхования. К сожалению, считает Александр Залетов, сегодня страхование в Украине воспринимается многими рыночными агентами как способ «оптимизации налогообложения» или инструмент сверх заработков (например, при страховании бытовой техники или банкостраховании размер агентского вознаграждения доходит до 90%). Такие операции подрывают интерес к рынку у потенциальных страхователей, желающих разместить на нем реальные риски, и превращают страховой рынок в некий механизм финансовой оптимизации текущих операций, а не в механизм стабилизации рынка. Между тем, основная функция страхования — это стабилизация финансовой устойчивости всего рынка. Рисковое страхование По данным журнала Insurance TOP, за 1 квартал 2013 года страховщики рискового страхования получили валовых страховых премий в размере 7,6 млрд. грн., что на 85% больше, чем за аналогичный период минувшего года. По мнению Александра Залетова, основной рост связан с операциями перестрахования, которые увеличились в 4,7 раза. При этом наблюдается незначительный рост объема страховых услуг населению на 7%, что составило 1,6 млрд. грн. Результаты работы филиалов страховых компаний на рынке рискового страхования за указанный период показали рост менее 5%. Динамика рынка рискового страхования Украины, 3 месяца 2008-2013 (млн. грн.) Динамика операций филиалов на рынке рискового страхования Украины, 3 месяца 2008-2013 (млн. грн.) При этом необходимо отметить снижение страховых выплат за 1 квартал 2013 года на 25%, размер которых составил 1,1 млрд. грн. В целом уровень валовых выплат сократился с 35% в 1 квартале 2012 года до 14% за аналогичный период 2013 года. Основная проблема указанной тенденции находится в плоскости сокращения реального страхования за счет увеличения операций квазистрахования, стимулом чего стали новеллы налогового законодательства, вступившие в действие с этого года. В частности, это оплата авансовых платежей и, безусловно, уменьшение налогооблагаемой базы за счет операций перестрахования. Изменениями, внесенными Законом №5412 ст. 156 Налогового кодекса Украины, закреплено действующую систему налогообложения страховщиков, то есть ставка налога на прибыль с «чистых премий» составит 3%. Об указанной проблеме страховое сообщество акцентировало еще в 2012 году, но не были услышаны, - заявил г-н Залетов. Теперь же закон вступил в силу, и рынок реального страхования получил реальную угрозу стагнации в ближайшие годы, результатом которой станет снижение инвестиционной привлекательности отечественного страхового рынка и его социальной направленности. Например, удельный вес платежей от страхователей-физических лиц в валовых платежах сократилась с 37,4% за 1 квартал 2012 года до 21,6% за аналогичный период 2013 года. Доля розничного страхования в 2013 году наименьшая за последние 6 лет. ОСАГО демонстрирует негативные тенденции. Страховые компании Украины в 1 квартале 2013 года сократили объем поступления страховых премий по полисам ОСАГО на 3,5% по сравнению с аналогичным периодом 2012 года – до 561,1 млн. грн. Продажи полисов ОСАГО в январе-марте 2013 года возросли на 1% - до 1,962 млн. шт. При этом выплаты по ОСАГО за три месяца сократились на 5,3% - до 238,2 млн. грн. Кроме того, за указанный период 2013 года страховщики урегулировали 26,9 тыс. страховых случаев, что на 3,8% меньше, чем за аналогичный период 2012 года. Динамика операций розничного рискового страхования, 3 месяца 2008-2013 (млн. грн.) ТОП-10 страховых компаний на рынке розничного страхования, 3 месяца 2013 (млн. грн.) Динамика операций корпоративного рискового страхования, 3 месяца 2008-2013 (млн. грн.) ТОП-10 страховых компаний на рынке корпоративного страхования, 3 месяца 2013 (млн. грн.) ТОП-10 перестрахования рисков резидентов, 3 месяца 2013 (млн. грн.) ТОП-10 перестрахования рисков нерезидентов, 3 месяца 2013 (млн. грн.) Страхование жизни По данным Insurance TOP, по итогам 1 квартала 2013 года компании по страхованию жизни получили страховых платежей в размере около 450 млн. грн., что на 16,5% больше, чем за аналогичный период минувшего года. Основной рост связан с операциями банкострахования, которые увеличились на более чем 60%. При этом наблюдается снижение объема привлечения долгосрочного накопительного и пенсионного страхования жизни соответственно на 5% и 30%. Результаты работы большинства компаний по страхованию жизни на рынке свидетельствует о снижении доли корпоративного страхования с 10,5% за 1 квартал 2012 года до 6% за аналогичный период текущего года. Динамика развития рынка страхования жизни в Украине, 3 месяца 2008-2013 (млн. грн.) Непомерный размер единого социального взноса (ЕСВ) и его экономическая несправедливость начисления на социальные продукты страхования жизни приводить к их исчезновению. Например, еще в начале 2008 года корпоративное страхование жизни в структуре рынка страхования жизни составляло 25,6%. Сегодня новые договора корпоративного страхования жизни практически не заключаются, а поступления страховых платежей формируются в основном за счет ранее заключенных договоров. | Фориншурер |

Журнал Insurance TOP провел Презентацию «Страховой рынок Украины за 1 квартал 2013 года. Смена лидеров», посвященную подведению итогов развития украинского рынка страхования за 3 месяца 2013 года.

Журнал Insurance TOP провел Презентацию «Страховой рынок Украины за 1 квартал 2013 года. Смена лидеров», посвященную подведению итогов развития украинского рынка страхования за 3 месяца 2013 года.

- Страховий ринок Польщі в 2023 році зріс на 17,6% до 18 млрд євро

- Страховий ринок Словенії в 2023 році зріс на 9% до 3 млрд євро

- Страховий ринок Румунії за 2023 рік зріс на 9,5% до 3,65 млрд євро

- Польська PZU збільшила премії до 6,24 млрд євро, чистий прибуток зріс удвічі до 1,34 млрд євро

- Страховий ринок Кіпру за 2023 рік зріс на 13% до 1,3 млрд євро

ТОП-10 страховиків України

- ARX 1 950 805 836 778

- АРСЕНАЛ СТРАХУВАННЯ 1 533 938 697 128

- УНІКА 967 055 430 884

- ТАС СГ 723 232 402 783

- VUSO 707 603 270 469

- UNIVERSALNA 646 119 219 464

- ЕКСПРЕС СТРАХУВАННЯ 621 900 28 441

- ІНГО 545 603 320 589

- PZU УКРАЇНА 368 492 167 433

- ПЕРША 149 677 60 224

- ТАС СГ 1 149 842 491 212

- ОРАНТА 1 050 303 362 481

- PZU УКРАЇНА 499 397 195 015

- VUSO 364 124 160 392

- ЄВРОІНС 356 438 170 019

- ІНГО 294 264 119 616

- АРСЕНАЛ СТРАХУВАННЯ 291 185 137 962

- ARX 290 768 116 667

- УНІКА 281 432 132 375

- ПЕРША 143 991 62 279

- VUSO 96 409 27 131

- PZU УКРАЇНА 88 794 38 854

- ARX 70 063 45 319

- ТАС СГ 47 813 16 310

- UNIVERSALNA 41 460 4 859

- УНІКА 28 182 13 711

- ІНГО 25 055 7 366

- ПЕРША 15 922 2 219

- ОРАНТА 15 792 3 479

- ГРАВЕ УКРАЇНА 10 632 523

- УНІКА 1 069 341 573 174

- ІНГО 658 480 450 669

- UNIVERSALNA 571 966 271 316

- ARX 524 209 265 448

- VUSO 492 170 279 140

- ТАС СГ 385 008 164 310

- PZU УКРАЇНА 237 890 144 692

- АРСЕНАЛ СТРАХУВАННЯ 229 007 90 881

- ЄВРОІНС 107 511 65 583

- ОРАНТА 28 890 4 540

- МЕТЛАЙФ 2 488 695 516 664

- ГРАВЕ УКРАЇНА ЖИТТЯ 580 367 214 659

- PZU УКРАЇНА ЖИТТЯ 401 220 46 403

- УНІКА ЖИТТЯ 357 247 82 965

- АRХ LIFE 308 247 68 796

- ARX 433 262 56 605

- VUSO 283 210 25 237

- ІНГО 221 423 23 103

- УНІКА 207 937 88 832

- АРСЕНАЛ СТРАХУВАННЯ 131 927 38 658

- UNIVERSALNA 87 250 40 975

- ОРАНТА 86 613 6 159

- ТАС СГ 81 562 10 722

- PZU УКРАЇНА 28 867 6 850

- ЄВРОІНС УКРАЇНА 5 555 253

Новий медіа-проект Форіншурера

Дізнайся вартість страхування

|

|

|

|

|

|