Огляд банківського сектору України за 1 квартал 2023 року: ліквідність, активи та фондування

|

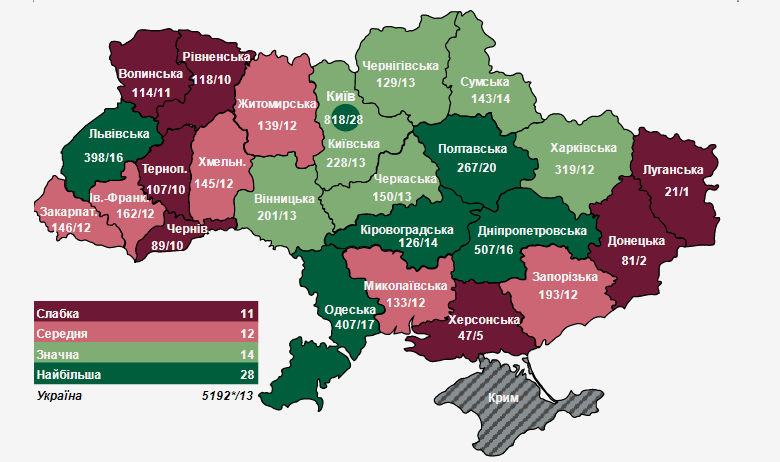

Упродовж І кварталу обстріли енергетичної інфраструктури тривали, однак банки України забезпечили стабільну роботу відділень та відновлювали роботу в деокупованих регіонах. Ліквідність сектору залишається високою. Обсяги зобов’язань платоспроможних банків за I квартал зросли на 2,1% за рахунок активного нарощення коштів бізнесу та населення, водночас частка рефінансування НБУ знизилася вдвічі – до 0,9%. «Банки впевнено пережили рік повномасштабної війни і досить швидко відновлюють роботу на деокупованих територіях, – зазначила перший заступник Голови НБУ Катерина Рожкова. – Наступний етап – повоєнне відновлення, в якому банківський сектор братиме активну участь шляхом кредитування населення та бізнесу. Поліпшення структури ресурсної бази і визнання кредитних втрат – важливі елементи цієї підготовки». Тривало збільшення обсягів чистих активів сектору. Проте чистий кредитний портфель скорочувався надалі, передусім через кволий попит на кредити. Водночас збільшилися вкладення в ОВДП та депозитні сертифікати НБУ. Значні процентні доходи від високоякісних ліквідних активів та збереження надходжень від бізнес-кредитів забезпечили зростання процентного доходу сектору. Державні банки, включно з ПриватБанком, надалі становлять понад половину активів сектору – 50.9% за чистими активами, у коштах населення – 60.4%. Дещо зросла частка приватних банків за депозитами фізичних осіб – на 0.7 в. п. Процентні витрати зростали повільніше, тож операційна ефективність банків підвищилася. Завдяки поліпшенню економічного середовища збільшення частки непрацюючих кредитів та витрати на резервування були незначними. Ці фактори зумовили прибуток сектору. Ризики, передусім кредитний, залишаються високими. Для оцінки реальної якості портфеля та потреби в капіталі НБУ розпочав оцінку стійкості сектору. Кількість діючих банків в Україні У І кварталі 2023 року кількість діючих банків зменшилася на 2 до 65: у лютому до категорії неплатоспроможних віднесено банк “Форвард”, а у березні відкликана банківська ліцензія в “Айбокс банку” та розпочато процедуру його ліквідації через систематичне порушення цим банком вимог у сфері фінансового моніторингу. Частка цих фінустанов в активах платоспроможних банків становила 0.1% у кожної, тож виведення їх з ринку не вплине на стабільність банківського сектору України. Діючі структурні підрозділи банків в окремих регіонах на 01.04.2023, од./од. на 100 тис. населення

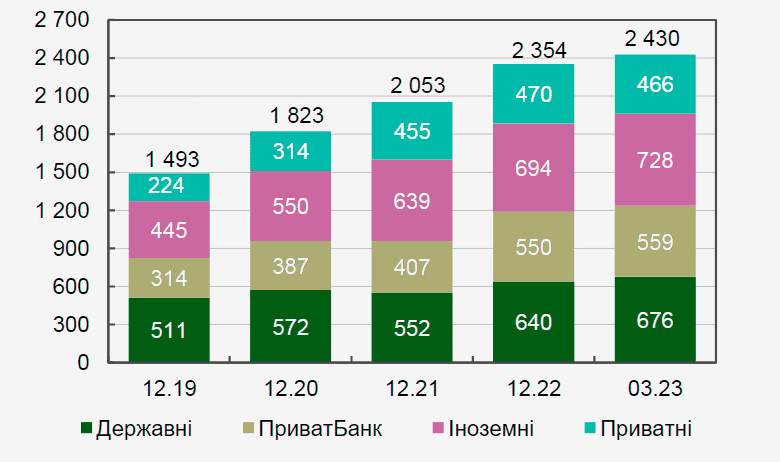

За І квартал частка державних банків зросла ще на 0.3 в. п. до 50.9%. Рівень концентрації сектору збільшувався через швидше зростання чистих активів більших банків. Активи банків України Обсяг чистих активів платоспроможних банків зріс за I квартал на 3.2%. Передусім збільшилися обсяги коштів в НБУ у відповідь на поетапне підвищення нормативів обов’язкового резервування за коштами клієнтів. Вкладення в ОВДП також зростали. Частково попит на державні облігації пожвавив дозвіл банкам покривати частину загального обсягу обов’язкових резервів за рахунок бенчмарк-ОВДП. Чисті активи за групами банків, млрд грн

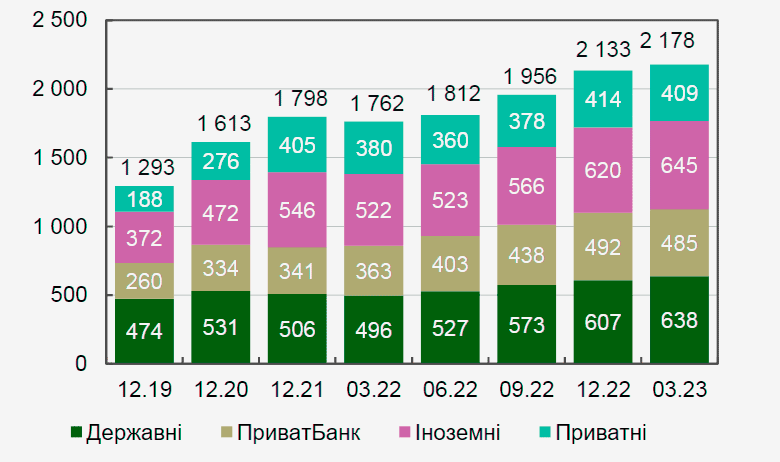

Зниження обсягів чистого роздрібного гривневого кредитного портфеля в І кварталі уповільнилося до 1.9% передусім завдяки зростанню портфеля у ПриватБанку. Основна причина зниження в цілому – повільне нове кредитування, яке не компенсує погашення раніше наданих позик. Зокрема, попри зростання у І кварталі обсягу іпотечних кредитів у межах програми “єОселя” під 3% суму 0.6 млрд грн чистий гривневий портфель за іпотекою все одно скоротився на 0.8% кв./кв. Фондування Обсяги зобов’язань платоспроможних банків за I квартал зросли на 2.1% внаслідок активного нарощення коштів бізнесу та населення. Кошти клієнтів вже формують понад 90% фондування банків. Частка дорогого рефінансування НБУ в структурі зобов’язань знизилася вдвічі – до 0.9% (рівень середини 2020 року). Валовий зовнішній борг банків за підсумками 2022 року знизився на 39.7% до 2.1 млрд дол. США (рівень 2004 року). Обсяги гривневих коштів фізичних осіб знизились у січні, проте за квартал суттєво не змінилися (-0.2%). Зростання строкових коштів населення у гривні прискорилося – до 9.6% за квартал. Зростання строкових коштів було рівномірним за всіма групами банків (12–13%), крім ПриватБанку (+2.8%). Близько половини нових гривневих строкових вкладів залучається на строк від одного до шести місяців. Водночас пропозиція депозитів до трьох місяців скорочується, ставки за такими вкладами помітно нижчі, ніж за довшими. Структура зобов’язань за групами банків, млрд грн

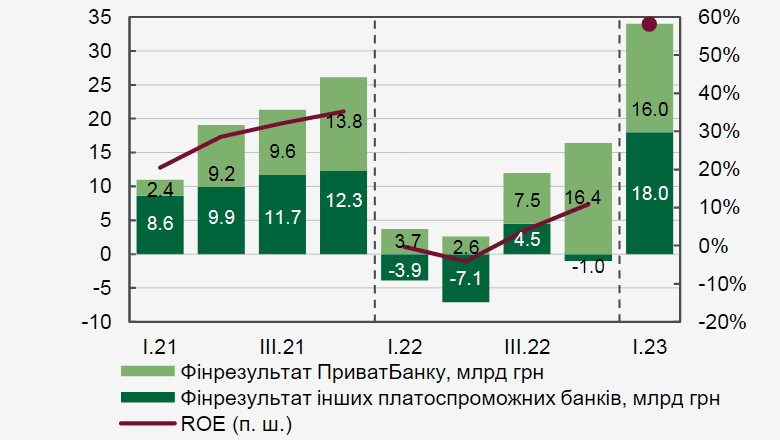

За квартал кошти населення в іноземній валюті зросли на 4.3% завдяки активному приросту строкових вкладів – на 13%. Такій динаміці сприяла купівля валюти із зарахуванням на депозит. Цим інструментом сформовано близько третини нових депозитів. Нарощування коштів найактивніше спостерігалось у січні-лютому, надалі тенденція сповільнилась, а в квітні – розвернулася у зворотному напрямі. Кошти суб’єктів господарювання у гривні зросли на 7.2%. Приріст за квартал забезпечили передусім державні банки, на 25.6%. Кошти бізнесу у валюті зросли в усіх групах банків – на 12.2% за квартал. Рівень доларизації коштів клієнтів зріс на 1 в. п. до 36% через стрімкіше зростання строкових коштів у валюті, ніж у гривні. Фінансові результати та капітал банків У І кварталі сектор отримав дуже високий прибуток – 34 млрд грн. Близько половини прибутку сектору забезпечив ПриватБанк. Але навіть без найбільшого банку країни показник ROE сектору був високим – 42.5%. Передусім це спричинено значним зростанням процентного доходу, у першу чергу від цінних паперів, за незначних відрахувань у резерви. Отримані прибутки повинні допомогти сектору відновити капітал та надалі брати активну участь у фінансуванні відновлення економічного відновлення. Збитковими за квартал було лише п’ять малих банків із сукупним збитком 40 млн грн. Фінансовий результат та рентабельність капіталу банків

Обстріли енергетичної інфраструктури на початку року та сезонний фактор помірно позначилися на динаміці чистого комісійного доходу. За I квартал він скоротився на 15% порівняно з попереднім кварталом, хоча у річному обчисленні зріс на 20.4%. Збільшення операційного доходу додатково підтримав прибуток від операцій купівлі-продажу валюти, який зріс у 2.3 раза р/р. Високі темпи зростання основних показників у річному обчисленні були також зумовлені низькою базою порівняння. Операційна ефективність банків зберігалася високою. Операційні витрати скорочувалися, а доходи – зростали. Співвідношення операційних витрат та операційного доходу (CIR) становило 35.6% порівняно з 54.1% у І кварталі минулого року. За підсумками кварталу операційно прибутковими були 57 установ. Перспективи та ризики банківського сектору України Оскільки кредитний ризик залишається ключовим для банків, НБУ розпочинає оцінку стійкості банків та банківського сектору для з’ясування реальної якості кредитного портфеля та оцінки ймовірної потреби у капіталі. Цьогоріч оцінку пройдуть 20 найбільших фінустанов. На початку 2024 року банки, у яких буде виявлено потребу в капіталі, складатимуть програми заходів для відновлення капіталу. З урахуванням поточних результатів сектору ключовим заходом має стати забезпечення операційної прибутковості. Триває посилення ролі державних банків, що збільшує ризики концентрації та може ускладнювати подальшу їх приватизацію. Для зниження цих ризиків необхідно дотримуватися стратегії скорочення державної частки у секторі відповідно до домовленостей України з МВФ. Однією з передумов є збереження доступу банків усіх груп до державних програм підтримки кредитування. | Форіншурер |

У І кварталі 2023 року банківський сектор України успішно проходив кризу, зберігав високу ліквідність та генерував прибутки. Збільшення фондування відбувалося за рахунок коштів бізнесу, обсяги гривневих коштів населення майже не змінилися. Однак намітилася тенденція до зростання обсягів строкових вкладів населення у гривні, йдеться в

У І кварталі 2023 року банківський сектор України успішно проходив кризу, зберігав високу ліквідність та генерував прибутки. Збільшення фондування відбувалося за рахунок коштів бізнесу, обсяги гривневих коштів населення майже не змінилися. Однак намітилася тенденція до зростання обсягів строкових вкладів населення у гривні, йдеться в

- Сума податку на прибуток і дивідендів ПриватБанку за 2023 рік склала 50 млрд грн

- НБУ та Мінцифри запустили модель комплексного шерингу документами між банками

- Міжнародні резерви України в березн збільшилися на 18% до $43,7 млрд

- Світовий банк схвалив для України новий кредит $1,5 млрд в рамках позики на політику розвитку (DPL)

- НБУ оновив правила зберігання та розкриття банківської таємниці в Україні

ТОП-10 страховиків України

- ARX 1 950 805 836 778

- АРСЕНАЛ СТРАХУВАННЯ 1 533 938 697 128

- УНІКА 967 055 430 884

- ТАС СГ 723 232 402 783

- VUSO 707 603 270 469

- UNIVERSALNA 646 119 219 464

- ЕКСПРЕС СТРАХУВАННЯ 621 900 28 441

- ІНГО 545 603 320 589

- PZU УКРАЇНА 368 492 167 433

- ОРАНТА 71 974 26 721

- ТАС СГ 1 149 842 491 212

- ОРАНТА 1 050 303 362 481

- PZU УКРАЇНА 499 397 195 015

- VUSO 364 124 160 392

- ЄВРОІНС 356 438 170 019

- ІНГО 294 264 119 616

- АРСЕНАЛ СТРАХУВАННЯ 291 185 137 962

- ARX 290 768 116 667

- УНІКА 281 432 132 375

- UNIVERSALNA 136 430 73 483

- VUSO 96 409 27 131

- PZU УКРАЇНА 88 794 38 854

- ARX 70 063 45 319

- ТАС СГ 47 813 16 310

- UNIVERSALNA 41 460 4 859

- УНІКА 28 182 13 711

- ІНГО 25 055 7 366

- ОРАНТА 15 792 3 479

- ГРАВЕ УКРАЇНА 10 632 523

- АРСЕНАЛ СТРАХУВАННЯ 7 335 3 780

- УНІКА 1 069 341 573 174

- ІНГО 658 480 450 669

- UNIVERSALNA 571 966 271 316

- ARX 524 209 265 448

- VUSO 492 170 279 140

- ТАС СГ 385 008 164 310

- PZU УКРАЇНА 237 890 144 692

- АРСЕНАЛ СТРАХУВАННЯ 229 007 90 881

- ЄВРОІНС 107 511 65 583

- ОРАНТА 28 890 4 540

- МЕТЛАЙФ 2 488 695 516 664

- ГРАВЕ УКРАЇНА ЖИТТЯ 580 367 214 659

- PZU УКРАЇНА ЖИТТЯ 401 220 46 403

- УНІКА ЖИТТЯ 357 247 82 965

- АRХ LIFE 308 247 68 796

- ARX 433 262 56 605

- VUSO 283 210 25 237

- ІНГО 221 423 23 103

- УНІКА 207 937 88 832

- АРСЕНАЛ СТРАХУВАННЯ 131 927 38 658

- UNIVERSALNA 87 250 40 975

- ОРАНТА 86 613 6 159

- ТАС СГ 81 562 10 722

- PZU УКРАЇНА 28 867 6 850

- ЄВРОІНС УКРАЇНА 5 555 253

Новий медіа-проект Форіншурера

Дізнайся вартість страхування

|

|

|

|

|

|