World insurance Outlook: Глобальні страхові премії в 2022 році перевищать $7 трлн

|

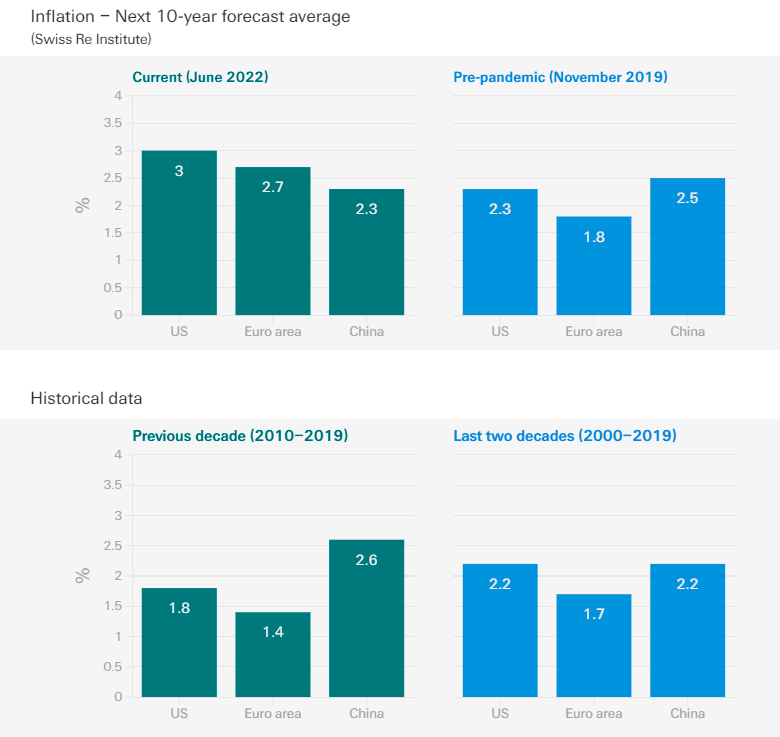

Центральні банки підвищують процентні ставки, націлюючись на стабільність цін, а не на економічне зростання. Це є помітним позитивним моментом у нинішніх складних умовах з двох сторін. Це допоможе уникнути стагфляції в стилі 1970-х років. Це також означає кінець ери фінансових репресій. Для страховиків зростання відсоткових ставок є позитивним фактором нинішньої інфляційної кризи, а прибутковість інвестицій покращиться, йдеться у дослідженні Swiss Re Institute World insurance Outlook 2022. Ми очікуємо, що висока інфляція збережеться довше, і прогнозуємо вищі темпи інфляції у 2020-х роках, ніж за попередні 10 років. У випадку Китаю ми вважаємо, що структурні фактори, такі як підвищення продуктивності та зростання цифровізації, серед інших, призведуть до зниження трендової інфляції. У секторі страхування ми очікуємо, що інфляція сприятиме зростанню премій, особливо в Північній Америці та Європі. Однак у реальному вираженні та в усьому світі ми оцінюємо, що цього року премії зростуть на 0,8%. У 2023 році ми прогнозуємо, що глобальні премії зростуть на 2,2%, в основному завдяки постійному посиленню ставок, особливо в комерційних напрямках страхового бізнесу (див. TOP 25 Largest Insurance Companies in the World). Зростання премій на ринках, що розвиваються, ймовірно, перевищить зростання премій у країнах з розвинутою економікою цього та наступного року реальне зростання становитиме 3% у 2022 році та 4,2% у 2023 році. Основним рушієм, ймовірно, буде високий попит на короткострокове медичне страхування, це на підвищити рівень обізнаності щодо безпеки здоров’я після пандемії.

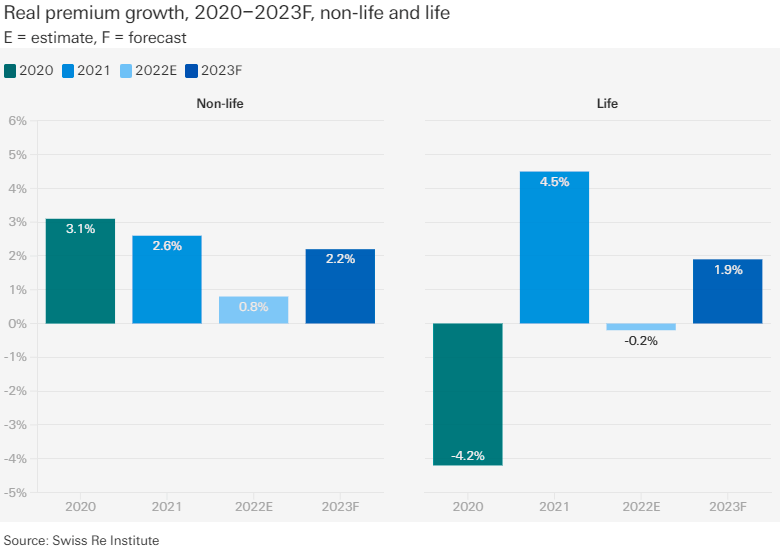

Для страховиків основний вплив інфляції виявиться у зростанні вартості позовів, більше у ризиковому страхуванні, ніж у страхуванні життя, у якому переваги полісу визначаються на початку. Швидше за все це вплине на страхування транспорту та відповідальності. Аварії, відповідальність за транспортні засоби та загальна відповідальність також постраждають, а інфляція вплине на відшкодування тілесних ушкоджень. За оцінками Swiss Re, у 2022 році номінальне зростання загальної суми страхових премій складе значне 6,1%. Однак у реальному вираженні це майже не змінюється (+0,4%). "Тим не менш, у номінальному вираженні ми очікуємо, що загальні обсяги премій цього року вперше перевищать позначку в 7 трильйонів доларів. Ми базуємо нашу оцінку на потужному відновленні ринку після падінь, викликаних пандемією, тривалому зміцненні ставок у страхуванні, і більш сильному зростанні премії, зокрема, на ринках, що розвиваються". "Страхування залишається галуззю, що розвивається, і досягнення глобальних премій у 7 трильйонів доларів є важливою віхою. Однак зараз непрості часи, і страховикам доведеться уважно стежити за інфляцією та економічним зростанням", каже Джером Жан Гегелі, головний економіст групи Swiss Re.

Swiss Re очікує, що у сфері ризикового страхування інфляція вартості ризику та посилення ставок сприятимуть глобальному зростанню премії. Комерційні лінії (включаючи компенсацію працівникам) продовжуватимуть розширюватися більше, ніж особисті лінії (включаючи здоров’я). Ми оцінюємо зростання комерційних премій на 1,1% у 2022 році та зростання на 3,1% у 2023 році завдяки посиленню ставок. У 2022 році страхові премії за особистим страхуванням зростуть приблизно на 0,5%, в основному через стагнацію на розвинених ринках.

У 2022 році страхові премії в реальному вимірі зменшаться на 0,2%. Премії з накопичувального страхування, які становлять понад три чверті сектора страхування, ймовірно, постраждають від нестабільності фінансових ринків і падіння наявних доходів. Підвищена обізнаність про ризики й надалі підтримуватиме попит на засоби захисту життя.

ВИСНОВКИ

"У Європі ми вважаємо, що стійкість економіки з початку року швидше затримала, ніж відвернула більш серйозне уповільнення через війну в Україні та пов’язану з нею енергетичну кризу та кризу вартості життя. Ми бачимо ризики зниження нашого прогнозу зростання єврозони на весь 2022 рік на 2,4% через можливий дефіцит енергопостачання восени/взимку. Ми очікуємо, що Європа впаде в рецесію до зими, якщо не раніше. Щодо Китаю ми нещодавно знизили наш прогноз зростання на 2022 рік до 4,2% з 5,1% через триваючі карантинні заходи щодо COVID-19", зазначають автори дослідження. | Beinsure.com |

Глобальна економіка різко сповільнюється, а інфляція досягає максимуму за кілька десятиліть: Swiss Re Institute називає це «інфляційними спадами» у багатьох великих економіках протягом наступних 12-18 місяців.

Глобальна економіка різко сповільнюється, а інфляція досягає максимуму за кілька десятиліть: Swiss Re Institute називає це «інфляційними спадами» у багатьох великих економіках протягом наступних 12-18 місяців.

- Страховий ринок Румунії за 2023 рік зріс на 9,5% до 3,65 млрд євро

- Польська PZU збільшила премії до 6,24 млрд євро, чистий прибуток зріс удвічі до 1,34 млрд євро

- Страховий ринок Кіпру за 2023 рік зріс на 13% до 1,3 млрд євро

- Страховий ринок Грузії в 2023 році зріс до 357,5 млн євро

- Страховий ринок Хорватії за січень-лютий 2024 року зріс до 287 млн євро

ТОП-10 страховиків України

- ARX 1 950 805 836 778

- АРСЕНАЛ СТРАХУВАННЯ 1 533 938 697 128

- УНІКА 967 055 430 884

- ТАС СГ 723 232 402 783

- VUSO 707 603 270 469

- UNIVERSALNA 646 119 219 464

- ЕКСПРЕС СТРАХУВАННЯ 621 900 28 441

- ІНГО 545 603 320 589

- PZU УКРАЇНА 368 492 167 433

- ОРАНТА 71 974 26 721

- ТАС СГ 1 149 842 491 212

- ОРАНТА 1 050 303 362 481

- PZU УКРАЇНА 499 397 195 015

- VUSO 364 124 160 392

- ЄВРОІНС 356 438 170 019

- ІНГО 294 264 119 616

- АРСЕНАЛ СТРАХУВАННЯ 291 185 137 962

- ARX 290 768 116 667

- УНІКА 281 432 132 375

- UNIVERSALNA 136 430 73 483

- VUSO 96 409 27 131

- PZU УКРАЇНА 88 794 38 854

- ARX 70 063 45 319

- ТАС СГ 47 813 16 310

- UNIVERSALNA 41 460 4 859

- УНІКА 28 182 13 711

- ІНГО 25 055 7 366

- ОРАНТА 15 792 3 479

- ГРАВЕ УКРАЇНА 10 632 523

- АРСЕНАЛ СТРАХУВАННЯ 7 335 3 780

- УНІКА 1 069 341 573 174

- ІНГО 658 480 450 669

- UNIVERSALNA 571 966 271 316

- ARX 524 209 265 448

- VUSO 492 170 279 140

- ТАС СГ 385 008 164 310

- PZU УКРАЇНА 237 890 144 692

- АРСЕНАЛ СТРАХУВАННЯ 229 007 90 881

- ЄВРОІНС 107 511 65 583

- ОРАНТА 28 890 4 540

- МЕТЛАЙФ 2 488 695 516 664

- ГРАВЕ УКРАЇНА ЖИТТЯ 580 367 214 659

- PZU УКРАЇНА ЖИТТЯ 401 220 46 403

- УНІКА ЖИТТЯ 357 247 82 965

- АRХ LIFE 308 247 68 796

- ARX 433 262 56 605

- VUSO 283 210 25 237

- ІНГО 221 423 23 103

- УНІКА 207 937 88 832

- АРСЕНАЛ СТРАХУВАННЯ 131 927 38 658

- UNIVERSALNA 87 250 40 975

- ОРАНТА 86 613 6 159

- ТАС СГ 81 562 10 722

- PZU УКРАЇНА 28 867 6 850

- ЄВРОІНС УКРАЇНА 5 555 253

Новий медіа-проект Форіншурера

Дізнайся вартість страхування

|

|

|

|

|

|