KPMG представила прогноз развития российского рынка страхования на 2021–2024 гг. Премии к 2024 году вырастут до $32 млрд.

|

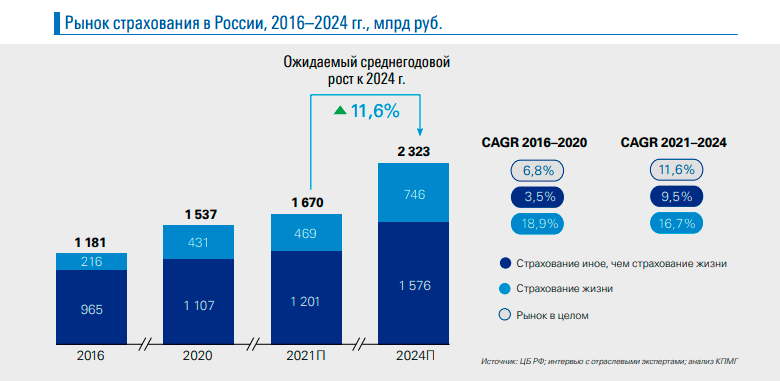

KPMG представила свой прогноз развития российского рынка страхования на 2021–2024 гг, основанный на анализе исторических показателей, текущих рыночных тенденций, регулирования, драйверов развития страховых продуктов и общих ожиданий отраслевых экспертов. Страховой рынок в 2020 г. удержал позиции, несмотря на вспышку COVID-19, продемонстрировав рост на 4% по сравнению с предыдущим годом, и достиг объема 1,5 трлн руб. Устойчивость, которую продемонстрировал рынок страхования в последние годы, наряду со стабилизацией макроэкономических показателей в прогнозном периоде, совершенствованием нормативно-правовой базы, развитием инновационных технологий и, как следствие, изменением потребительских предпочтений населения будут определять дальнейший рост рынка. К 2024 г. объем страховых сборов достигнет 2,3 трлн руб., и предполагается, что страховые компании будут уделять все больше внимания меняющимся потребностям клиентов, предлагая новые более персонифицированные сервисы и продукты.

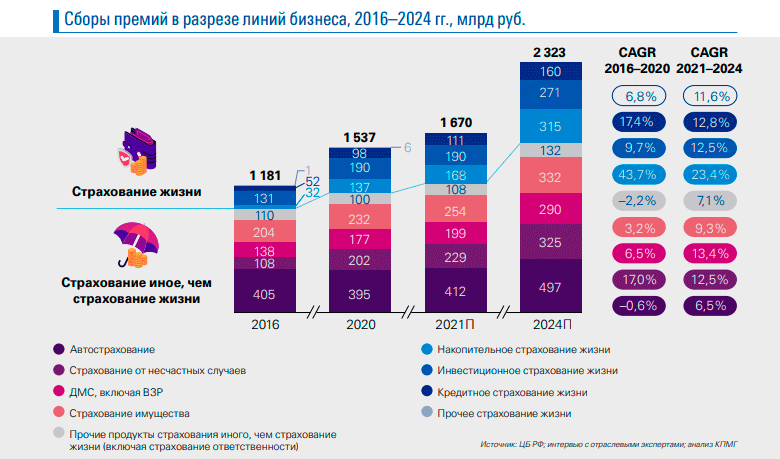

Наиболее перспективными сегментами на горизонте четырех лет станут автострахование, ДМС, включая страховки выезжающего за рубеж, и страхование имущества. Основным катализатором роста для этих сегментов будут позитивная макроэкономическая ситуация, повышение прозрачности рынка, модификация страховых продуктов (например, развитие коробочных продуктов) и создание цифрового клиентского опыта. Прогнозируется, что в 2021–2024 гг. страховые сборы в сегменте страхования иного, чем страхование жизни, будут расти в среднем на 9,5% в год, и достигнут 1 576 млрд. руб. к 2024 г. Его доля в общем размере собираемых премий не сильно снизится относительно 2020 г. и составит 70% против 73%. Объем сегмента страхования жизни вырастет почти в два раза за пять лет, главным образом за счет повышения инвестиционной привлекательности продуктов страхования жизни с накопительной составляющей (НСЖ и ИСЖ), и достигнет 746 млрд руб. к 2024 г.

В среднесрочной перспективе вклад в развитие сегмента Страхования жизни внесут относительно низкие процентные ставки, которые создадут более благоприятные условия для развития продуктов страхования жизни с накопительной составляющей по сравнению с депозитами и будут способствовать поддержанию высоких объемов розничного кредитования, что, в свою очередь, приведет к увеличению продаж полисов кредитного страхования. Наибольший рост ожидается в сфере накопительного страхования (23,4%), хотя, согласно прогнозу, инвестиционное и кредитное страхование жизни тоже будут расти двузначными цифрами. В среднесрочной перспективе под воздействием стремительного развития цифровой экономики, экосистем и маркетплейсов, продолжающего роста доли онлайн-продаж будут меняться и потребительские предпочтения. Новые рыночные условия приведут к необходимости пересмотра продуктовой линейки страховщиков, что, в свою очередь, будет стимулировать возникновение инновационных страховых продуктов, удовлетворяющих меняющиеся потребности клиентов. Данные изменения в сочетании с инновационными технологиями и сервисами будут формировать дальнейшее развитие рынка и ключевых видов продуктов в сегменте рискового страхования и страхования жизни, например:

В постковидный период произошло восстановление экономической активности, которое затронуло и страховщиков. Для дальнейшего развития сектора в ближайшие 2–3 года ряд игроков, принявших участие в ежегодном опросе, посвященном страховому рынку, отметили необходимость в следующих изменениях:

Напомним, что в 2020 г. в России общая доля страхования в ВВП достигла 1,41%, что выше результата 2019 г. (1,35%), но все еще ниже среднего уровня проникновения на развивающихся рынках, который находится в диапазоне от 1,9% в странах EMEA до 3,9% в странах Азии, и среднемирового уровня (7,2% в 2019 г.). Таким образом, у страхования в России есть потенциал для среднесрочного роста уровня проникновения до 1,62%. | Фориншурер |

Премии российских страховщиков к 2024 году достигнут 2,3 трлн руб. ($32 млрд) против 1,5 трлн руб. по итогам прошлого года, рынок будет ежегодно расти в среднем на 11,6%. Вклад в развитие рынка будут вносить оба сегмента: страхование жизни и иное страхование – автострахование, ДМС и страхование имущества.

Премии российских страховщиков к 2024 году достигнут 2,3 трлн руб. ($32 млрд) против 1,5 трлн руб. по итогам прошлого года, рынок будет ежегодно расти в среднем на 11,6%. Вклад в развитие рынка будут вносить оба сегмента: страхование жизни и иное страхование – автострахование, ДМС и страхование имущества.

- Amazon закрив страховий підрозділ Amazon Insurance Store

- Зростання реального ВВП України в березні 2023 року становило 4,9%

- Український бізнес посилив позитивні очікування щодо ділової активності - опитування НБУ

- Україна отримає в рамках Ukraine Facility ще EUR1,5 млрд у квітні та EUR1,9 млрд у травні

- Зростання ВВП України у 2024 році сповільниться до 3,2%. Прогноз Світового банку

ТОП-10 страховиків України

- ARX 1 950 805 836 778

- АРСЕНАЛ СТРАХУВАННЯ 1 533 938 697 128

- УНІКА 967 055 430 884

- ТАС СГ 723 232 402 783

- VUSO 707 603 270 469

- UNIVERSALNA 646 119 219 464

- ЕКСПРЕС СТРАХУВАННЯ 621 900 28 441

- ІНГО 545 603 320 589

- PZU УКРАЇНА 368 492 167 433

- ОРАНТА 71 974 26 721

- ТАС СГ 1 149 842 491 212

- ОРАНТА 1 050 303 362 481

- PZU УКРАЇНА 499 397 195 015

- VUSO 364 124 160 392

- ЄВРОІНС 356 438 170 019

- ІНГО 294 264 119 616

- АРСЕНАЛ СТРАХУВАННЯ 291 185 137 962

- ARX 290 768 116 667

- УНІКА 281 432 132 375

- UNIVERSALNA 136 430 73 483

- VUSO 96 409 27 131

- PZU УКРАЇНА 88 794 38 854

- ARX 70 063 45 319

- ТАС СГ 47 813 16 310

- UNIVERSALNA 41 460 4 859

- УНІКА 28 182 13 711

- ІНГО 25 055 7 366

- ОРАНТА 15 792 3 479

- ГРАВЕ УКРАЇНА 10 632 523

- АРСЕНАЛ СТРАХУВАННЯ 7 335 3 780

- УНІКА 1 069 341 573 174

- ІНГО 658 480 450 669

- UNIVERSALNA 571 966 271 316

- ARX 524 209 265 448

- VUSO 492 170 279 140

- ТАС СГ 385 008 164 310

- PZU УКРАЇНА 237 890 144 692

- АРСЕНАЛ СТРАХУВАННЯ 229 007 90 881

- ЄВРОІНС 107 511 65 583

- ОРАНТА 28 890 4 540

- МЕТЛАЙФ 2 488 695 516 664

- ГРАВЕ УКРАЇНА ЖИТТЯ 580 367 214 659

- PZU УКРАЇНА ЖИТТЯ 401 220 46 403

- УНІКА ЖИТТЯ 357 247 82 965

- АRХ LIFE 308 247 68 796

- ARX 433 262 56 605

- VUSO 283 210 25 237

- ІНГО 221 423 23 103

- УНІКА 207 937 88 832

- АРСЕНАЛ СТРАХУВАННЯ 131 927 38 658

- UNIVERSALNA 87 250 40 975

- ОРАНТА 86 613 6 159

- ТАС СГ 81 562 10 722

- PZU УКРАЇНА 28 867 6 850

- ЄВРОІНС УКРАЇНА 5 555 253

Новий медіа-проект Форіншурера

Дізнайся вартість страхування

|

|

|

|

|

|