Что такое P2P-страхование (Peer-to-Peer Insurance) и как оно работает?

|

При этом классическое Peer-to-Peer Insurance предполагает отсутствие каких-либо посредников и осуществление взаимного страхования на некоммерческой основе. Если в классическом профессиональном страховании в случае безубыточности клиентов вся прибыль достается страховой корпорации, в P2P-страховании положительный результат либо делится между членами community (возвращается), либо направляется на цели, заранее определенные community. В экономике концепция P2P является прямым конкурентом традиционной идеологии B2C (business-to-customer), "компания - потребителю", предполагающей, что услуги должны предоставляться клиентам специализированными фирмами и организациями, для которых это является основным видом бизнеса. Чтобы подчеркнуть данное противопоставление, концепцию оказания услуг человеком человеку P2P иногда также называют C2C (customer-to-customer). Возможности использования концепции P2P в страховании в значительной степени определяются не столько техническими достижениями, сколько особенностями страховой услуги. Если речь идет о P2P, то риск клиента должен передаваться не страховой компании, а человеку или, максимум, группе людей. Более жесткая модель, выбранная страховыми компаниями в период финансовой нестабильности, развитие социальных сетей и электронных каналов коммуникаций, а также технические инновации, такие как искусственный интеллект и блокчейн, подтолкнула энтузиастов страхового рынка к возвращению к истокам страхования и привело к появлению стартапов в области P2P-страхования. Модель P2P-страхования

Основная ценность P2P и ее преимущество перед B2C - устранение лишних звеньев и посредников, оптимизация процедур и коммуникаций и, как следствие, экономия на транзакционных издержках. Тарифы в страховых peer-to-peer компаниях сравнимы со средними на рынке, но, в отличие от классических страховых компаний, клиенты могут получить часть взноса обратно. Благодаря этому на страховке можно существенно сэкономить. Как работает peer-to-peer в страховании?

Первый успешный стартап в области технологичного P2P-страхования появился в Германии в 2010 году. Friendsurance работает по принципу страхового посредника, объединяя потенциальных потребителей в группы интересов в соответствии с потребностями в страховании. За счет фонда, сформированного из взносов участников community, осуществляются небольшие выплаты, а также страхуются крупные выплаты в таких известных страховых корпорациях, как, например, AXA. Сейчас проект предоставляет возможность страхования автомобилей, жилья, юридических расходов и частной ответственности. Менеджеры проекта декларируют до 40% cashback для своих клиентов при отсутствии серьезных страховых выплат в группе. Однако Friendsurance представляет собой скорее инновационную бизнес-модель, а не классический иншуртех. Толчок развитию P2P-страхования дали технологии. В 2016 году появились сразу два стартапа, использующие искусственный интеллект. И если американский Lemonade предполагает сближение классического и P2P-страхования, то канадский Besure использует только модель P2P-взаимодействия членов community. При этом оба проекта используют искусственный интеллект для андеррайтинга и распределения клиентов по группам рисков. Но если в Lemonade искусственный интеллект также рассматривает заявления о страховых выплатах, то платформа Besure передает вопросы выплат на рассмотрение самим членам community. Besure перестает играть роль классической страховой компании (как в случае с Lemonade) или страхового брокера (как это делает Friendsurance), а становится технологичной платформой для объединения членов community для взаимного страхования. Логика подсказывает, что, если есть независимые члены community и есть технологическая платформа, их объединяющая, следующим этапом развития P2P-страхования должно стать создание децентрализованной автономной организации, основанной на технологии блокчейн. Так оно и случилось. | Фориншурер |

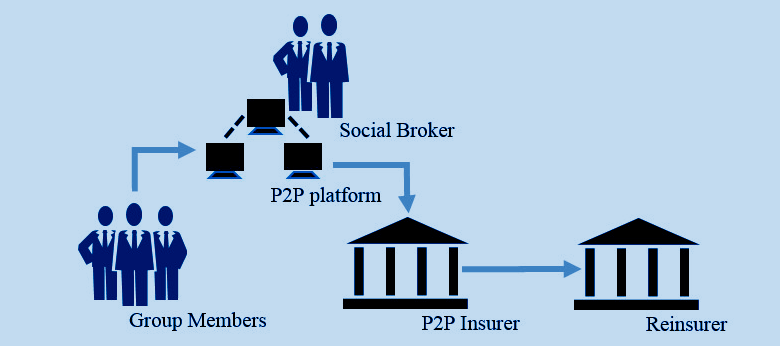

Принцип P2P-страхования (взаимного страхования) означает, что потребители страховых услуг вместо того, чтобы отдавать деньги за страховку страховщику, объединяются в одну группу (community) и формируют свой собственный фонд взаимопомощи, из которого осуществляются выплаты пострадавшим от неблагоприятных событий.

Принцип P2P-страхования (взаимного страхования) означает, что потребители страховых услуг вместо того, чтобы отдавать деньги за страховку страховщику, объединяются в одну группу (community) и формируют свой собственный фонд взаимопомощи, из которого осуществляются выплаты пострадавшим от неблагоприятных событий.

- ARX, UNIVERSALNA та ІНГО покриватимуть воєнні ризики кредитного майна в Райффайзен Банку

- Кабмін затвердив перелік воєнних та політичних ризиків та порядок їх страхування та перестрахування

- Руйнування мосту в Балтиморі контейнеровозом Dali призведе до $4 млрд страхових збитків

- ІНГО застрахувала новий логістичний хаб Alterra Group від воєнних ризиків

- Перестраховики прогнозують зостання попиту на страхування політичних ризиків

ТОП-10 страховиків України

- ARX 1 950 805 836 778

- АРСЕНАЛ СТРАХУВАННЯ 1 533 938 697 128

- УНІКА 967 055 430 884

- ТАС СГ 723 232 402 783

- VUSO 707 603 270 469

- UNIVERSALNA 646 119 219 464

- ЕКСПРЕС СТРАХУВАННЯ 621 900 28 441

- ІНГО 545 603 320 589

- PZU УКРАЇНА 368 492 167 433

- ОРАНТА 71 974 26 721

- ТАС СГ 1 149 842 491 212

- ОРАНТА 1 050 303 362 481

- PZU УКРАЇНА 499 397 195 015

- VUSO 364 124 160 392

- ЄВРОІНС 356 438 170 019

- ІНГО 294 264 119 616

- АРСЕНАЛ СТРАХУВАННЯ 291 185 137 962

- ARX 290 768 116 667

- УНІКА 281 432 132 375

- UNIVERSALNA 136 430 73 483

- VUSO 96 409 27 131

- PZU УКРАЇНА 88 794 38 854

- ARX 70 063 45 319

- ТАС СГ 47 813 16 310

- UNIVERSALNA 41 460 4 859

- УНІКА 28 182 13 711

- ІНГО 25 055 7 366

- ОРАНТА 15 792 3 479

- ГРАВЕ УКРАЇНА 10 632 523

- АРСЕНАЛ СТРАХУВАННЯ 7 335 3 780

- УНІКА 1 069 341 573 174

- ІНГО 658 480 450 669

- UNIVERSALNA 571 966 271 316

- ARX 524 209 265 448

- VUSO 492 170 279 140

- ТАС СГ 385 008 164 310

- PZU УКРАЇНА 237 890 144 692

- АРСЕНАЛ СТРАХУВАННЯ 229 007 90 881

- ЄВРОІНС 107 511 65 583

- ОРАНТА 28 890 4 540

- МЕТЛАЙФ 2 488 695 516 664

- ГРАВЕ УКРАЇНА ЖИТТЯ 580 367 214 659

- PZU УКРАЇНА ЖИТТЯ 401 220 46 403

- УНІКА ЖИТТЯ 357 247 82 965

- АRХ LIFE 308 247 68 796

- ARX 433 262 56 605

- VUSO 283 210 25 237

- ІНГО 221 423 23 103

- УНІКА 207 937 88 832

- АРСЕНАЛ СТРАХУВАННЯ 131 927 38 658

- UNIVERSALNA 87 250 40 975

- ОРАНТА 86 613 6 159

- ТАС СГ 81 562 10 722

- PZU УКРАЇНА 28 867 6 850

- ЄВРОІНС УКРАЇНА 5 555 253

Новий медіа-проект Форіншурера

Дізнайся вартість страхування

|

|

|

|

|

|