Названы самые популярные технологии и категории InsurTech-стартапов

|

Чтобы конкурировать на рынке, они должны либо вкладывать деньги в собственные разработки, либо использовать готовые решения IT-компаний. Еще один путь — поддерживать стартапы, разрабатывающие подходящие технологии, пишет "Экономическая правда". На стыке технологий и традиционного страхования рождается совершенно новая сфера — InsurTech, сконцентрированная на разработке IT-решений в страховании. Их особенностью является изменение подходов к страхованию путем применения современных технологий, таких как искусственный интеллект, телематика, машинное обучение, big data, блокчейн, интернет вещей и др. Это могут быть как сервисы для потребителей, так и инструменты для работы самих страховщиков. InsurTech компании могут предлагать своим клиентам более доступный, качественный и индивидуальный продукт, составляя серьезную конкуренцию крупнейшим классическим страховщикам, и выигрывают, в том числе за счет минимальных административных затрат. Инвестиции в InsurTech С 2011 года по 2018 год в InsurTech сектор было инвестировано почти $5 млрд. Согласно данных CB Insights, собирающей данные об инвестиционных сделках, во 2-м квартале 2019 года объем финансирования InsurТech-проектов превысил аналогичный показатель прошлого года на 280% ($368 млн.), пишет издание DELO.ua. К крупнейшим инвесторам в страховые технологии можно отнести японский SoftBank и его фонд Vision Fund, через который инвестировано $300 млн. в стартап из США Lemonade, $205 млн. – в Collective Health и $152 млн. – для Policybazaar.

Эксперты подчеркивают сохраняющийся интерес инвесторов к сектору страховых технологий, который будет поддерживаться страховыми компаниями, стартапами и проектами с высоким потенциалом роста. Самые популярные технологические решения, которые уже используются в InsurTech-проектах: (согласно исследования McKinsey)

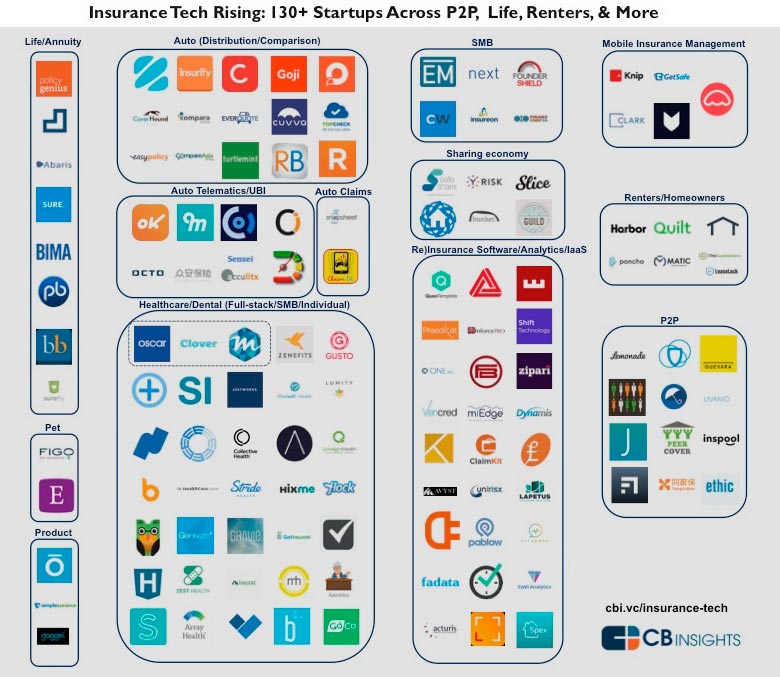

Самый известный пример страхования peer-to-peer — израильско-американский Lemonade, основанный бывшим топ-менеджером SanDisk Даниэлем Шрайбером и ко-фаундером Fiverr Шаем Винингером. Сервис работает по принципу подписки, страховые выплаты формируются из взносов самих пользователей. В Lemonade используются AI и машинное обучение. Благодаря этому операции проходят быстро. На сайте заявлено, что пользователю понадобится 90 сек, чтобы оформить страховку, и 3 мин — чтобы получить выплату. В технологию поверили инвесторы: общий объем инвестиций достигает $180 млн. Еще одна InsurTech суперзвезда, компания Trov, основанная в 2012 году в Калифорнии, пошла по пути on-demand страхования или страхования "по запросу". Команда задала весьма актуальные вопросы себе и своему потребителю. Digital Risks, созданная в 2014 году, предлагает свои услуги не физическим лицам, а бизнесу, преимущественно, из сферы науки и технологий. Понимая потребности молодых и быстрорастущих компаний, Digital Risks разработали ряд продуктов, некоторые из которых вполне классические, которые покрывают имущество и ответственность перед третьими лицами, а некоторые и весьма неожиданные, такие как кибер-страхование. С 2016 года партнером Digital Risks по страхованию выступает компания Aviva. 11 основных категорий InsurTech-стартапов (по версии CB Insights)

Развитие интернета вещей связывают с ростом киберугроз. Современная "умная" техника зачастую имеет слабую систему защиты, а пользователи не слишком беспокоятся о надежности паролей. С другой стороны, IoT-технологии развивают страховую сферу, снижая риски. Так, датчики дыма в квартире позволяют вовремя заметить возгорание и потушить пожар, пока он не принес больших убытков, и выплаты по страховке будут ниже. Это выгодно страховым компаниям. Они могут снизить стоимость услуг для клиентов, которые установили датчики задымления, затопления и движения. Внедрение таких технологий поможет страховой отрасли снизить затраты на анализ партнеров и повысить эффективность анализа. | Фориншурер |

В IBM выяснили, что 81% самых успешных страховых компаний уже инвестировали или сотрудничают с InsurTech-проектами. Среди остальных участников исследования эта цифра достигает только 45%. Это говорит о том, что для страховой сферы необходимы технологии.

В IBM выяснили, что 81% самых успешных страховых компаний уже инвестировали или сотрудничают с InsurTech-проектами. Среди остальных участников исследования эта цифра достигает только 45%. Это говорит о том, что для страховой сферы необходимы технологии.

- Індонезійський іншуртех Qoala залучив $47М на розробку SaaS-платформи

- Іншуртех Honey Insurance отримав $108М фінансування Серії A на розробку IoT платформи

- Іншуртех Lemonade разом з BNP Paribas Cardif запускає страхування домовласників у Франції

- Іншуртех Novidea збільшив фінансування Серії С до $80 млн на розвиток хмарної платформи

- Стартап Hailo отримав додаткові $120 млн для запуску генеративного АІ в автомобілях

ТОП-10 страховиків України

- ARX 1 950 805 836 778

- АРСЕНАЛ СТРАХУВАННЯ 1 533 938 697 128

- УНІКА 967 055 430 884

- ТАС СГ 723 232 402 783

- VUSO 707 603 270 469

- UNIVERSALNA 646 119 219 464

- ЕКСПРЕС СТРАХУВАННЯ 621 900 28 441

- ІНГО 545 603 320 589

- PZU УКРАЇНА 368 492 167 433

- ОРАНТА 71 974 26 721

- ТАС СГ 1 149 842 491 212

- ОРАНТА 1 050 303 362 481

- PZU УКРАЇНА 499 397 195 015

- VUSO 364 124 160 392

- ЄВРОІНС 356 438 170 019

- ІНГО 294 264 119 616

- АРСЕНАЛ СТРАХУВАННЯ 291 185 137 962

- ARX 290 768 116 667

- УНІКА 281 432 132 375

- UNIVERSALNA 136 430 73 483

- VUSO 96 409 27 131

- PZU УКРАЇНА 88 794 38 854

- ARX 70 063 45 319

- ТАС СГ 47 813 16 310

- UNIVERSALNA 41 460 4 859

- УНІКА 28 182 13 711

- ІНГО 25 055 7 366

- ОРАНТА 15 792 3 479

- ГРАВЕ УКРАЇНА 10 632 523

- АРСЕНАЛ СТРАХУВАННЯ 7 335 3 780

- УНІКА 1 069 341 573 174

- ІНГО 658 480 450 669

- UNIVERSALNA 571 966 271 316

- ARX 524 209 265 448

- VUSO 492 170 279 140

- ТАС СГ 385 008 164 310

- PZU УКРАЇНА 237 890 144 692

- АРСЕНАЛ СТРАХУВАННЯ 229 007 90 881

- ЄВРОІНС 107 511 65 583

- ОРАНТА 28 890 4 540

- МЕТЛАЙФ 2 488 695 516 664

- ГРАВЕ УКРАЇНА ЖИТТЯ 580 367 214 659

- PZU УКРАЇНА ЖИТТЯ 401 220 46 403

- УНІКА ЖИТТЯ 357 247 82 965

- АRХ LIFE 308 247 68 796

- ARX 433 262 56 605

- VUSO 283 210 25 237

- ІНГО 221 423 23 103

- УНІКА 207 937 88 832

- АРСЕНАЛ СТРАХУВАННЯ 131 927 38 658

- UNIVERSALNA 87 250 40 975

- ОРАНТА 86 613 6 159

- ТАС СГ 81 562 10 722

- PZU УКРАЇНА 28 867 6 850

- ЄВРОІНС УКРАЇНА 5 555 253

Новий медіа-проект Форіншурера

Дізнайся вартість страхування

|

|

|

|

|

|