Обзор рынка агрострахования Украины за 2015-2016 андеррайтинговый год. Отчёт IFC

|

Анализ проводился методом опроса 16 украинских страховых компаний, которые на добровольной основе представили свои данные по одинаковой форме. Исследование проведено по результатам 2015 и 2016 андеррайтинговых годах, однако отражает общие тенденции развития рынка в течение 2005-2015 годов. Новое исследование IFC определяет общие тенденции развития агрорынка в период 2005-2015 годов и освещает ситуацию на рынке агрострахования в 2015-м и 1 половине 2016-го андерайтингового года.

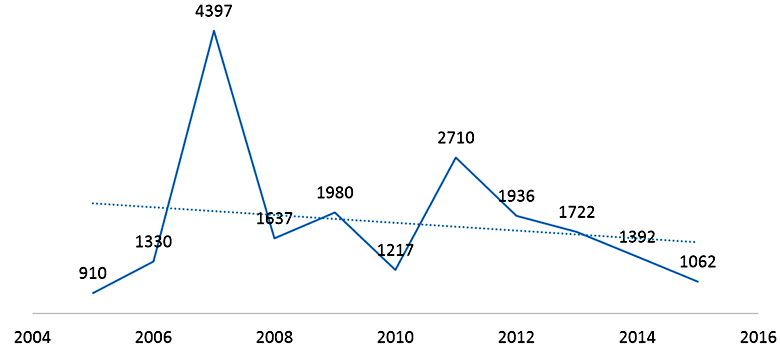

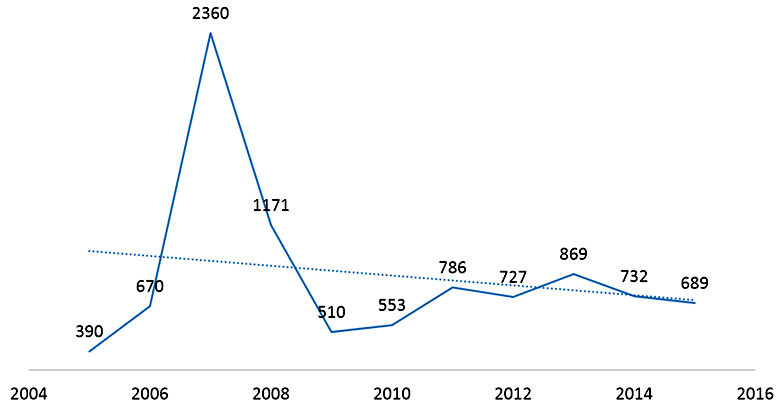

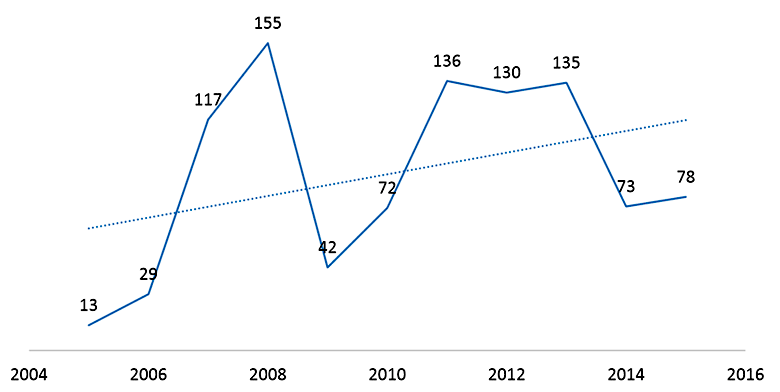

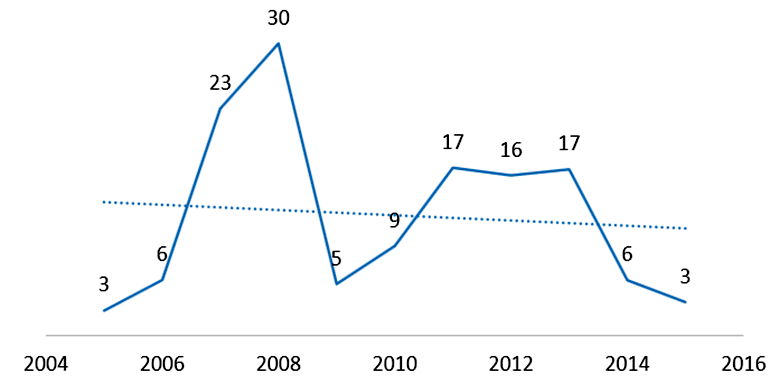

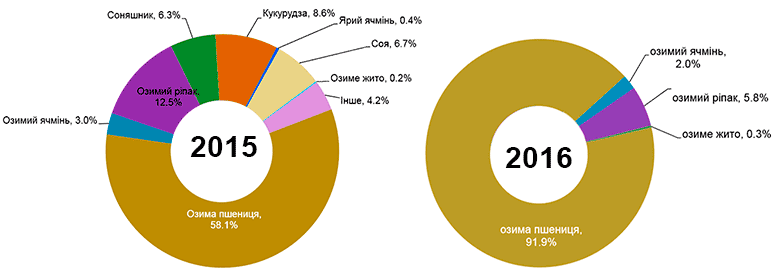

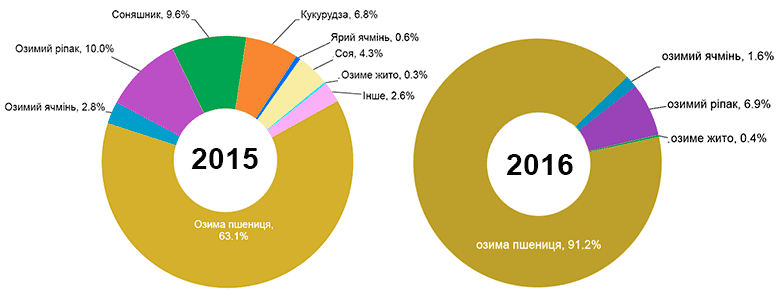

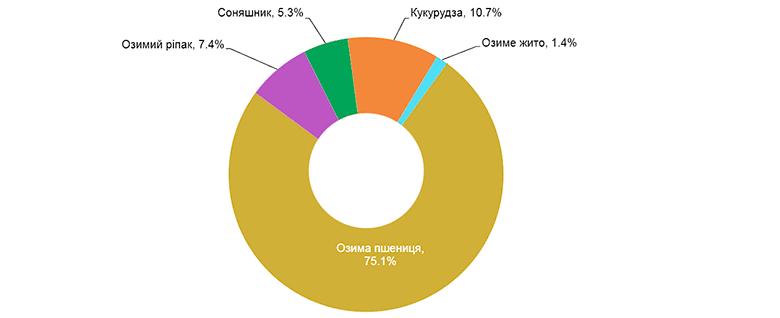

Среди событий, повлиявших на развитие украинского рынка страхования сельхозпродукции в 2005-2016 годах, по мнению экспертов IFC, можно назвать принятие специального Закона «Об особенностях страхования сельскохозяйственной продукции с государственной поддержкой», введение отдельной лицензии на осуществление страховой деятельности в форме добровольного страхования сельскохозпродукции. Кроме этого, был разработан ряд страховых продуктов, которые могут быть использованы как стандартные продукты для совершенствования деятельности рынка, и запущена программа подготовки и сертификации аварийных комиссаров для проведения андеррайтинга и оценки ущерба в агростраховании. Основные тенденции рынка агрострахования в 2005-2015 годах Количество заключенных договоров агрострахования сокращается, застрахованная площадь сокращается, объем собранных страховых премий в гривне растет, однако это является отражением инфляционных и девальвационных процессов. Долгосрочная тенденция — медленное сокращение всех реальных показателей рынка. Среди краткосрочных трендов — ускоренный рост (в 12 раз) после введения государственной субсидии в 2005-2008 гг, резкое сокращение (в 6 раз) из-за отмены субсидий в 2009 г., рост средними темпами (в 3 раза) и адаптация рынка к работе в условиях отсутствия субсидий в 2009-2013гг, новое сокращение, вызванное общим экономическим спадом в 2013 году. Украинские аграрии в первой половине 2016 андеррайтингового года (сезон осень/зима 2015/2016) застраховали 343,4 тыс. га земель под посевы на общую сумму 895,4 млн грн. Наибольшее количество договоров заключили компании: АСК «ИНГО-Украина» (36,2%), СК «Универсальная» (19,7%), СК «ПЗУ Украина» (15,5%) и УАСК «АСКА» (12,6%). Динамика количества договоров агрострахования Динамика застрахованной площади, тыс. га Динамика собранных премий по агрострахованию, млн. грн. Динамика собранных премий по агрострахованию, $ млн. Динамика рынка агрострахования Украины в 2015-2016 гг

2015-й андеррайтинговый год охватывает период с осени 2014 до осени 2015 года. Данные по 2016 андерайтинговому году касаются только зимнего периода, поскольку собирались еще до начала страхования на весенне-летний период. Результаты рынка агрострахования по областям Украины

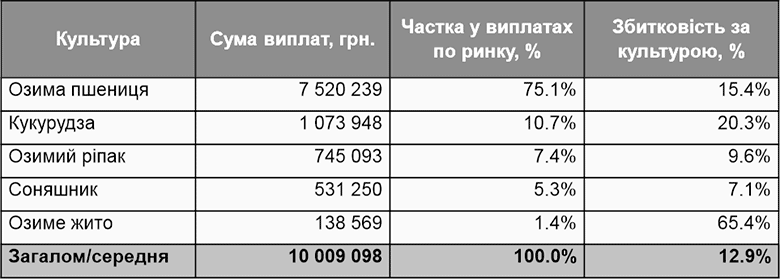

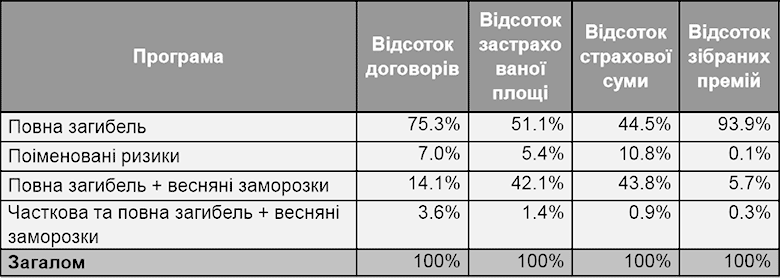

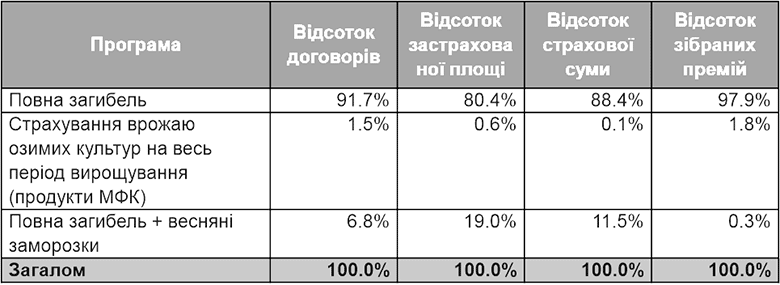

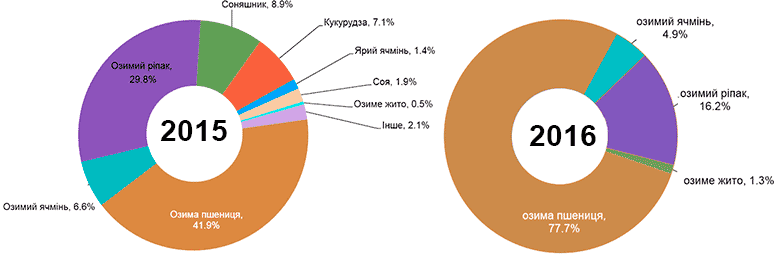

Уровень выплат страховых компаний, 2015 Уровень выплат по страховым культурам, 2015 Данные по основным продуктам страхования, 2015 Данные по основным программам страхования, 2016 Половину всех собранных с рынка премий в 2015 году, составляли премии от страхования, связанного с программами финансирования сельхозпроизводителей. 63% собранных премий в 2016 году, составляют премии от страхования, связанного с программой финансирования сельхозпроизводителей через Аграрный Фонд. Процент договоров по застрахованным культурам, 2015-2016 Процент застрахованных площадей по застрахованным культурам, 2015-2016 Процент страховых премий по застрахованным культурам, 2015-2016 Страховые выплаты по застрахованным культурам, 2015 Крупные выплаты были осуществлены по договорам страхования озимой пшеницы от полной гибели на период перезимовки ВЫВОДЫ Рынок агрострахования демонстрирует тенденцию к медленному сокращению: уменьшаются все реальные показатели его деятельности (количество заключенных договоров, объем застрахованных площадей и собранных страховых премий в реальном выражении). По состоянию на февраль 2016 года страхование сельскохозяйственных рисков осуществляет около 20% всех страховых компаний, получивших лицензию на этот вид страхования. Рынок использует небольшой набор страховых продуктов — доминирует, в основном, страхование озимых от полной гибели на период перезимовки, отсутствует полноценное мультирисковое страхования на весенне-летний период, в частности, не покрывается такой системный риск, как засуха. Также почти не используется страхование урожая на весь цикл выращивания. Средние тарифы на агрострахование демонстрируют тенденцию к уменьшению, в частности, потому, что используются страховые продукты, которые покрывают полный перечень маловероятных рисков. Рынок агрострахования Украины, по мнению экспертов, требует усиления системных усилий Правительства по его развитию, в частности, совершенствования регулирования и предоставления системной поддержки этому сектору. | Фориншурер |

Проект IFC «Развитие финансирования аграрного сектора в Европе и Центральной Азии» провёл анализ общих результатов деятельности рынка агрострахования Украины, страховых продуктов, предлагаемых страховыми компаниями, а также презентовал итоги страхования сельскохозяйственных культур.

Проект IFC «Развитие финансирования аграрного сектора в Европе и Центральной Азии» провёл анализ общих результатов деятельности рынка агрострахования Украины, страховых продуктов, предлагаемых страховыми компаниями, а также презентовал итоги страхования сельскохозяйственных культур.

- Уряд Вірменії готовий підтримувати агростраховиків і частково взяти на себе ризики

- Агростраховикам на замітку. Мінагрополітики прогнозує скорочення виробництва зернових у 2024 році

- Мінагрополітики звітує, що Україна засіяла зерновими 476,7 тис. га, що на 8,3% більше

- «Сингента» та СК «ІНГО» анонсували програму індексного страхування «МетеоЗахист» на 2024 рік

- Мінекономіки пропонує скасувати обов'язкове страхування діяльності, пов'язаної з ГМО

ТОП-10 страховиків України

- ARX 1 950 805 836 778

- АРСЕНАЛ СТРАХУВАННЯ 1 533 938 697 128

- УНІКА 967 055 430 884

- ТАС СГ 723 232 402 783

- VUSO 707 603 270 469

- UNIVERSALNA 646 119 219 464

- ЕКСПРЕС СТРАХУВАННЯ 621 900 28 441

- ІНГО 545 603 320 589

- PZU УКРАЇНА 368 492 167 433

- ОРАНТА 71 974 26 721

- ТАС СГ 1 149 842 491 212

- ОРАНТА 1 050 303 362 481

- PZU УКРАЇНА 499 397 195 015

- VUSO 364 124 160 392

- ЄВРОІНС 356 438 170 019

- ІНГО 294 264 119 616

- АРСЕНАЛ СТРАХУВАННЯ 291 185 137 962

- ARX 290 768 116 667

- УНІКА 281 432 132 375

- UNIVERSALNA 136 430 73 483

- VUSO 96 409 27 131

- PZU УКРАЇНА 88 794 38 854

- ARX 70 063 45 319

- ТАС СГ 47 813 16 310

- UNIVERSALNA 41 460 4 859

- УНІКА 28 182 13 711

- ІНГО 25 055 7 366

- ОРАНТА 15 792 3 479

- ГРАВЕ УКРАЇНА 10 632 523

- АРСЕНАЛ СТРАХУВАННЯ 7 335 3 780

- УНІКА 1 069 341 573 174

- ІНГО 658 480 450 669

- UNIVERSALNA 571 966 271 316

- ARX 524 209 265 448

- VUSO 492 170 279 140

- ТАС СГ 385 008 164 310

- PZU УКРАЇНА 237 890 144 692

- АРСЕНАЛ СТРАХУВАННЯ 229 007 90 881

- ЄВРОІНС 107 511 65 583

- ОРАНТА 28 890 4 540

- МЕТЛАЙФ 2 488 695 516 664

- ГРАВЕ УКРАЇНА ЖИТТЯ 580 367 214 659

- PZU УКРАЇНА ЖИТТЯ 401 220 46 403

- УНІКА ЖИТТЯ 357 247 82 965

- АRХ LIFE 308 247 68 796

- ARX 433 262 56 605

- VUSO 283 210 25 237

- ІНГО 221 423 23 103

- УНІКА 207 937 88 832

- АРСЕНАЛ СТРАХУВАННЯ 131 927 38 658

- UNIVERSALNA 87 250 40 975

- ОРАНТА 86 613 6 159

- ТАС СГ 81 562 10 722

- PZU УКРАЇНА 28 867 6 850

- ЄВРОІНС УКРАЇНА 5 555 253

Новий медіа-проект Форіншурера

Дізнайся вартість страхування

|

|

|

|

|

|