Страховики потребують додаткових лімітів перестрахування $5 млрд на покриття ризиків

|

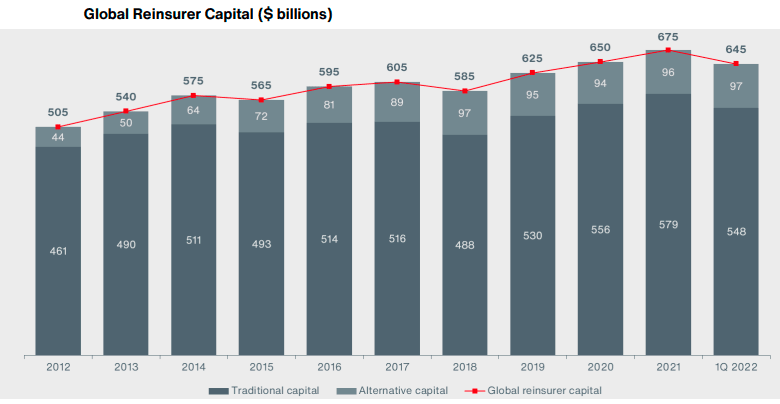

Зіткнувшись із зростанням ризиків, викликаним інфляцією, а також збільшенням частоти вторинних ризиків, багато страховиків розпочали продовження договорів, прагнучи придбати вищі ліміти перестрахування. Для покупців перестрахування та ретроцесії інфляція призвела до зростання ризику для всіх ліній майна в середині року, що є важливими датами поновлення перестрахування майна в усьому світі, особливо для ризиків катастроф у США, які в цю пору року переважають у проблемній Флориді. Зростання ризику за різними видами діяльності призвело до зростання попиту на перестрахування. За оцінками Aon, страховики вимагали додаткового ліміту перестрахування під час оновлення договорів у червні та липні, що значною мірою є відображенням вищих інфляційних очікувань. Реальність така, що інфляційний тиск продовжуватиметься, і в поєднанні з несприятливим впливом нестабільності фінансового ринку як на прибутковість інвестицій, так і на надлишок, Aon очікує, що програми нерухомості зазнають дедалі більшого тиску в другій половині року. Поряд з інфляцією, нещодавня тенденція активності збитків від катастроф вище середнього також підвищила попит на захист. Однак зростання попиту відбувається внаслідок того, що багато перестраховиків продовжують скорочувати ризики катастроф, особливо в таких пікових зонах, як Флорида, що означало, що деякі малокапіталізовані місцеві страховики зіткнулися зі значними проблемами з тарифами та перестраховою місткістю. Незважаючи на те, що це був явно складний сезон поновлень, Aon зазначає, що страховики змогли досягти необхідного ліміту за рахунок диференціації портфеля, більш гнучких умов і за допомогою доступу до повного обсягу ринку, включаючи альтернативний капітал.

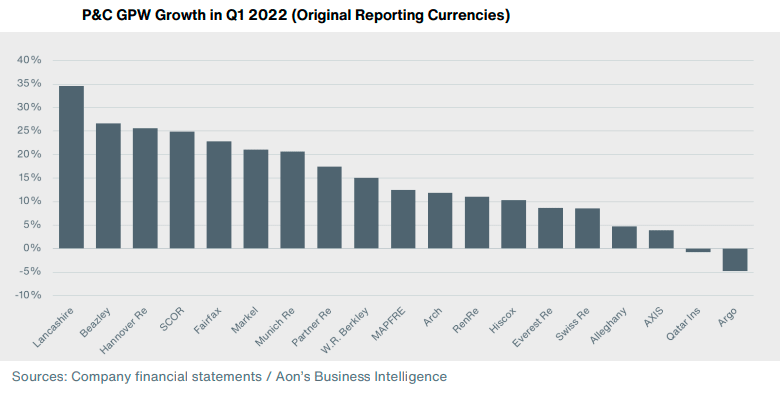

Аналітики стверджують, що перестраховики повинні менше приймати ризиків на перестрахування майнових ризиків, щоб максимізувати прибуток, незважаючи на привабливі ринкові тарифи. Чому так багато перестрахових компаній вирішують зменшити свою схильність до нестабільних ризиків катастроф у той час, коли такий бізнес обіцяє дуже високу прибутковість? Дивлячись на те, які перестраховики вирішили зменшити портфель ризиків, це в основному компанії з великим досвідомта довгостроковою стратегією на ринку. «Зараз ми не бачимо на ринку нових IPO, які прагнули б показати своїм інвесторам показники зростання», – зазначають аналітики. «Це більш зріла і досвідчена група, вони будуть віддавати перевагу довгій грі, скільки зможуть». Крім того, у звіті зазначається, що міжнародні андеррайтери зараз набагато більш диверсифіковані, ніж вони були в минулому, а це означає, що традиційно орієнтовані на захист ризиків катастроф перестраховики, такі як Arch, RenRe, Everest і Axis, можуть розподіляти капітал на страхові або перестрахові компанії, а також між різні спеціальності перестрахування таким чином, що вони не могли зробити раніше. Є занепокоєння щодо того, як жорстке ринкове ціноутворення може вплинути на доступ деяких страхових компаній до перестрахування. На думку аналітиків, доступ до перестрахувального капіталу може вплинути на адекватність цін та результати андеррайтингу.

Goldman Sachs кажуть, що перестрахова галузь зараз знаходиться в найважчій частині ринкового циклу, який має тривати в наступному році. «Хоча первинний цикл страхування, ймовірно, почне помірно змінюватися, перестраховий захист природних катастроф продовжить дорожчати, ми перейшли від ринку, що загартується, до жорсткого ринку, а зміна клімату та інфляція можуть підтримувати цей жорсткий ринок протягом кількох років». Аналітики Goldman Sachs, які дискутували із страховими компаніями, визначили, що жорстке ринкове ціноутворення може вплинути на інфляцію, капітал і перестрахування. «Загалом широка група компаній продовжує мати доступ до перестрахування для фінансування прибуткового зростання. Хоча на вартість перестрахування впливає ринок жорсткого страхування та інфляційний вплив у деяких напрямках». | Фориншурер |

Страховикам не вистачає лімітів під час пролонгацій договорів перестрахування в середині 2022 року, дефіцит складав понад 5 мільярдів доларів, головним чином через високі інфляційні очікування, а також підвищені збитки від вторинного ризику, повідомляє брокер Aon.

Страховикам не вистачає лімітів під час пролонгацій договорів перестрахування в середині 2022 року, дефіцит складав понад 5 мільярдів доларів, головним чином через високі інфляційні очікування, а також підвищені збитки від вторинного ризику, повідомляє брокер Aon.

- Випуск катастрофічних облігацій та ILS у 1К 2024 зріс на 30% до $4,23 млрд

- Глобальний капітал перестраховиків в 2023 році досяг $729 млрд. Звіт Gallagher Re

- CoreLogic оцінює страхові збитки від землетрусу на Тайвані у $5-8 млрд

- Рентабельність капіталу глобальної галузі перестрахування покращилась до 14,3%

- Найбільші перестраховики Європи в 2023 році подвоїли свої прибутки

ТОП-10 страховиків України

- ARX 1 950 805 836 778

- АРСЕНАЛ СТРАХУВАННЯ 1 533 938 697 128

- УНІКА 967 055 430 884

- ТАС СГ 723 232 402 783

- VUSO 707 603 270 469

- UNIVERSALNA 646 119 219 464

- ЕКСПРЕС СТРАХУВАННЯ 621 900 28 441

- ІНГО 545 603 320 589

- PZU УКРАЇНА 368 492 167 433

- ОРАНТА 71 974 26 721

- ТАС СГ 1 149 842 491 212

- ОРАНТА 1 050 303 362 481

- PZU УКРАЇНА 499 397 195 015

- VUSO 364 124 160 392

- ЄВРОІНС 356 438 170 019

- ІНГО 294 264 119 616

- АРСЕНАЛ СТРАХУВАННЯ 291 185 137 962

- ARX 290 768 116 667

- УНІКА 281 432 132 375

- UNIVERSALNA 136 430 73 483

- VUSO 96 409 27 131

- PZU УКРАЇНА 88 794 38 854

- ARX 70 063 45 319

- ТАС СГ 47 813 16 310

- UNIVERSALNA 41 460 4 859

- УНІКА 28 182 13 711

- ІНГО 25 055 7 366

- ОРАНТА 15 792 3 479

- ГРАВЕ УКРАЇНА 10 632 523

- АРСЕНАЛ СТРАХУВАННЯ 7 335 3 780

- УНІКА 1 069 341 573 174

- ІНГО 658 480 450 669

- UNIVERSALNA 571 966 271 316

- ARX 524 209 265 448

- VUSO 492 170 279 140

- ТАС СГ 385 008 164 310

- PZU УКРАЇНА 237 890 144 692

- АРСЕНАЛ СТРАХУВАННЯ 229 007 90 881

- ЄВРОІНС 107 511 65 583

- ОРАНТА 28 890 4 540

- МЕТЛАЙФ 2 488 695 516 664

- ГРАВЕ УКРАЇНА ЖИТТЯ 580 367 214 659

- PZU УКРАЇНА ЖИТТЯ 401 220 46 403

- УНІКА ЖИТТЯ 357 247 82 965

- АRХ LIFE 308 247 68 796

- ARX 433 262 56 605

- VUSO 283 210 25 237

- ІНГО 221 423 23 103

- УНІКА 207 937 88 832

- АРСЕНАЛ СТРАХУВАННЯ 131 927 38 658

- UNIVERSALNA 87 250 40 975

- ОРАНТА 86 613 6 159

- ТАС СГ 81 562 10 722

- PZU УКРАЇНА 28 867 6 850

- ЄВРОІНС УКРАЇНА 5 555 253

Новий медіа-проект Форіншурера

Дізнайся вартість страхування

|

|

|

|

|

|